莎普爱思:别让明星药企沦为莆田系的“提款工具”

近期,A股上市公司莎普爱思(603168.SH)再次发布资产收购公告,计划以5.28亿元现金收购上海勤礼实业有限公司100%股权。

这笔看似常规的产业并购,却在公告发布当晚收到了上海证券交易所的问询函。

上交所的问询直击交易核心问题:标的资产高达2417.87%的评估增值率是否合理、3年累计1.12亿元的业绩承诺能否兑现、上市公司紧张的账面资金如何覆盖5亿多元的收购款。

然而,莎普爱思再次推迟了对上交所的回复。此前公司已延期过一次,此次公告称因问询函部分问题的回复需补充完善,申请第二次延期。

但无论如何解释,都难掩莎普爱思频繁高溢价收购实控人关联资产的事实。这家曾靠滴眼液闻名的明星药企,正逐渐沦为莆田老板的私人“提款机”。

01 名为收购,实为资本腾挪

这并非莎普爱思首次进行此类资本操作。

2020年10月,刚取得莎普爱思控制权半年的林氏兄弟,就推动上市公司以5.02亿元现金收购泰州妇女儿童医院有限公司100%股权,标的增值率达278.88%;2023年1月,公司又公告以6650万元现金收购青岛视康眼科医院有限公司100%股权,增值率高达299.51%。

频繁溢价收购的背后,是交易对方给出的诱人业绩承诺。

泰州妇女儿童医院承诺:2020-2022年净利润分别不低于3108.50万元、3778.50万元、4113万元,累计不低于1.1亿元;青岛视康眼科医院承诺:2022-2024年净利润分别不低于380万元、440万元、530万元,累计不低于1350万元。

但实际业绩却给了投资者沉重一击。

泰州妇儿医院仅2020年勉强完成业绩承诺,2021、2022年连续未达标,3年累计完成承诺的93.84%。更令人意外的是,承诺期刚过,2024年净利润就暴跌至819.40万元。

青岛视康在承诺期内每年都未完成目标,2022、2023年勉强接近承诺线,2024年净利润仅358.42万元,完成率67.63%,3年累计完成96.53%。

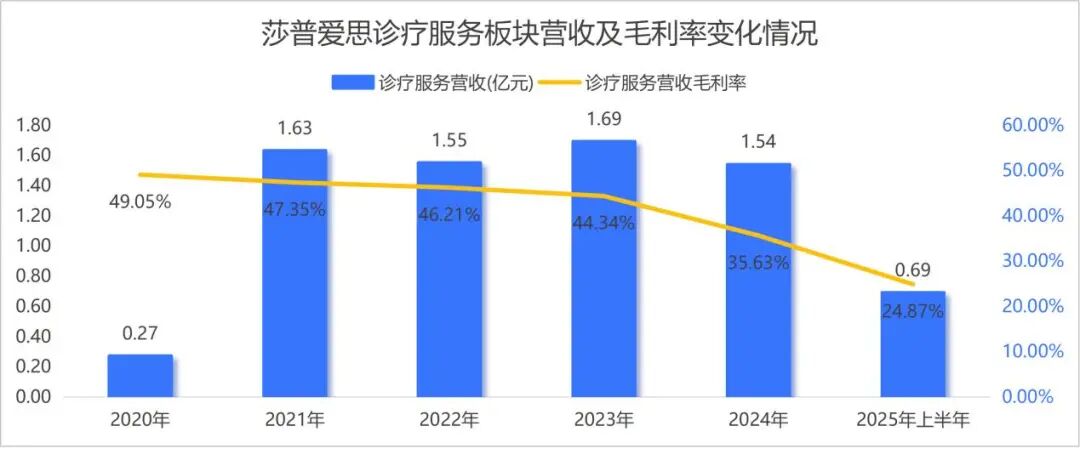

这两笔高溢价收购不仅未带来预期的业绩增长和产业协同,反而成了公司业绩的拖累。

财报显示,这两家医院支撑的医疗服务板块营收持续下滑,毛利率从收购初期近50%腰斩至不足25%。

前两次收购的问题刚暴露,莎普爱思却并未收手。

此次收购的上海勤礼,净资产账面值仅2097.46万元,收益法评估后价值达5.28亿元,溢价24倍;若用更保守的资产基础法评估,股东权益价值仅2282.87万元。

两种评估结果差距巨大,莎普爱思却选择了高价方案。

与前两次一样,交易对方给出了业绩承诺:上海勤礼2026-2028年净利润分别不低于3240万元、3730万元、4265万元,累计不低于1.12亿元。

但这份承诺背后是标的净利润的离奇暴涨:2023年净利润仅201.59万元,2025年飙升至2713.96万元,两年暴涨12倍多,年均复合增长率266.92%。

一家成立仅3年多的公司,在被收购前突然业绩爆发,其真实性和可持续性引发了中证投服中心的公开质疑。

02 举债收购,实为利益输送

实际上,莎普爱思根本拿不出足够资金完成此次收购。

截至2025年三季度末,公司货币资金加交易性金融资产仅约2.23亿元,连收购协议约定的前两期3.7亿元都远远不够。

对此,莎普爱思公告称收购资金将通过“自有资金及银行贷款”解决,意味着公司要举债完成这笔高溢价关联收购。

为何宁可举债也要高溢价收购?

公司每次给出的理由都是推进“药+医”双轮驱动战略,实现产业协同。

要理解这场游戏的本质,需看清交易背后的人物关系。此前收购的泰州妇儿医院、青岛视康眼科医院,以及此次拟收购的上海勤礼及其核心资产上海天伦医院,实际控制人均为莎普爱思现任实控人——1993年出生的林弘立和2001年出生的林弘远兄弟。

这场资本布局始于2020年莎普爱思实控权变更。当年,原实控人陈德康出售股权,林氏兄弟成为新实控人。

这两位年轻实控人身后,是他们的父亲、莆田系医疗资本代表人物林春光。

林春光深耕民营医疗二十余年,创办了新视界眼科,是莆田林氏家族在医疗资本领域的核心人物。

事实上,林春光在资本市场早有业绩承诺失败的“前科”。2018年,他将新视界眼科51%股权以6亿元卖给光正集团(后更名光正眼科),承诺2018-2020年净利润分别不低于1.15亿元、1.32亿元、1.52亿元。

最终结果与如今莎普爱思的收购如出一辙:仅2018年勉强完成承诺,2019、2020年连续不达标,2020年完成率仅40%,承诺期刚过就亏损。光正眼科将林春光等告上法庭,要求支付约3.85亿元补偿款,最终法院驳回大部分诉求,林春光留下“业绩对赌失败”的记录。

或许吸取了上次教训,莆田商人这次直接买下上市公司控制权。有了莎普爱思这个完全掌控的平台,林氏家族无需再看其他股东脸色。

自2020年入主以来,林氏兄弟通过3笔高溢价关联收购,已从莎普爱思套走近11亿元现金,而这些标的净资产合计仅约1.7亿元。

与之形成对比的是莎普爱思业绩下滑。2025年1月底,公司预亏公告显示,预计年度归母净利润-31920万元至-21280万元。林氏家族入主后,公司累计净利润亏损最少达4亿元。

03 核心崩塌,药企初心不再

莎普爱思走到如今地步,并非偶然。

很多人对莎普爱思的认知来自那句循环播放的广告语:“白内障,看不清,莎普爱思滴眼睛”。20世纪90年代,其前身平湖制药厂研发出苄达赖氨酸滴眼液,主打早期老年性白内障治疗。

与其他药企靠研发、渠道突围不同,莎普爱思走“广告轰炸”路线,通过电视台、报纸广告触达老年群体,迅速打开全国市场。

2016年,苄达赖氨酸滴眼液年销售额达7.54亿元,占总营收77%,成为绝对支柱。

但这个营销神话被一篇文章戳破。

2017年12月,丁香医生发布《一年卖出7.5亿的洗脑“神药”,请放过中国老人》,直指莎普爱思滴眼液涉嫌虚假宣传,夸大疗效,误导老年患者放弃手术,延误治疗时机。

文章引发全网热议,监管部门介入。

国家药监局要求莎普爱思3年内完成苄达赖氨酸滴眼液的仿制药一致性评价,并上报结果。

这成为莎普爱思业绩的分水岭。2018年起,苄达赖氨酸滴眼液销售额断崖式下滑,当年营收同比降超50%,此后持续走低。

核心产品销量暴跌直接导致公司业绩崩塌。2018年,公司上市以来首次亏损,归母净利润亏1.26亿元,此后业绩一蹶不振。

业绩低迷让原实控人陈德康失去信心,2020年套现离场。但莆田老板并未拯救主业,反而让核心业务进一步崩塌。

财报显示,林氏兄弟入主6年来,核心滴眼液业务营收持续下滑,2024年营收1.88亿元,同比降32.24%,不足巅峰时期四分之一;毛利率从94.59%降至69.77%。

更讽刺的是,2017年国家药监局要求3年内完成一致性评价,证明产品临床有效性,如今近9年过去,这项工作仍无定论。

一款上市二十多年、年销最高7.54亿元的核心产品,其临床有效性至今未获权威验证。

莎普爱思似乎已忘记,还欠当年信任这款产品的患者一个交代。

本文来自微信公众号 “鳌头财经”(ID:theSankei),作者:新财媒引领者,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com