人形机器人的核心之争:先建“大脑”还是先谋盈利?优必选给出了答案

不久前,宇树的招股书让不少机构感到惊讶,175人的研发团队,仅1亿多元的研发投入,就实现了全球第一的出货量,毛利率接近60%。

但最引人深思的是,宇树在招股书中特别提到:

上市募集的资金,将拿出20亿用于“大脑”(机器人模型研发)的建设。

这一做法耐人寻味。一个凭借“小脑”(运动控制)和极致硬件控制脱颖而出的行业冠军,为何转头要去攻克最困难、最烧钱的“大脑”技术?

答案其实很简单:如今越来越多的机器人都能完成“唱、跳、RAP”等动作,当新鲜感褪去,用户会变得非常务实:

你的机器人,到底能不能成为真正的劳动力?

要成为未来智能世界的劳动力,机器人必须拥有“大脑”。而这,恰好是优必选多年来深耕的领域。

01 宇树的快速突破与潜在隐忧

宇树招股书呈现的是典型的产品经理思维:

找到痛点,集中资源,精准突破。

它将资源全部投入运动算法和核心部件自研,通过全栈自研的机械设计体系,把人形机器人的硬件成本控制在六七万元,这一价格令人惊讶。

并且以远低于行业预期的研发成本(2022-2024三年总计仅1.44亿),打造出性能较高、价格相对“亲民”,但缺乏“大脑”,主要依靠遥控和预编程操作的机器人。

其客户群体也十分明确:高校、科研机构、商业表演。

这些场景需要的是炫酷的演示效果,用于向上汇报和吸引客流,客户对价格的敏感度相对较低。

宇树精准抓住了这个市场“甜蜜点”,向资本市场证明了人形机器人可以是一门利润丰厚的生意。

但在红利背后,也存在一些隐忧。

第一,专利的含金量问题。

宇树拥有262项专利,其中境内发明专利仅20项,149项为境内实用新型和外观专利。

在硬科技领域,实用新型和外观专利固然重要,但在比拼“大脑”的行业下半场,发明专利的缺失可能成为致命短板。

第二,客户市场的“天花板”。

科研、展演等市场虽然能在行业初期带来可观的利润和关注度,但市场总量有限,发展天花板清晰可见。要真正形成规模化的“生意”,还需依靠千行百业和亿万家庭的需求。

不过,从“展示型机器人”到“新质生产力”,中间还有很大的距离。

以工业场景为例,企业需要的是能7x24小时稳定工作、能理解“把左边第三个蓝色箱子搬到二号流水线,并检查表面是否有划痕”这类指令的“工作者”,而非需要遥控器操作才能完成出拳、起立等动作的“表演机器人”。

这就要求机器人具备强大的感知、认知、决策和协同能力。宇树引以为傲的运动控制能力,只是进入市场的“入场券”之一。

第三,盈利的“可持续性”。

近60%的毛利率是宇树招股书中最亮眼的数据之一,但高毛利的基础建立在当前细分市场的技术领先和独特的成本控制能力上。目前该市场玩家较少,竞争尚未白热化,且客户对价格不敏感,存在场景红利,门槛较低,能快速带来利润。

然而,随着魔法原子、松延动力、智元等企业的加入(部分企业还登上了春晚),宇树现有的模式和高毛利必然会受到冲击。

因此,一些分析师认为“宇树模式”下的单点突破窗口期正在关闭,全栈能力的“长征”,是所有企业都无法回避的。

而在这条“长征”路上,优必选已经走了很远。

02 优必选的长期积累与市场爆发

就在宇树公布招股书后不久,优必选用最新的财报,讲述了一个更贴近产业本质的故事:

人形机器人如何从实验室的展品,转变为工厂里实实在在的“工作者”。

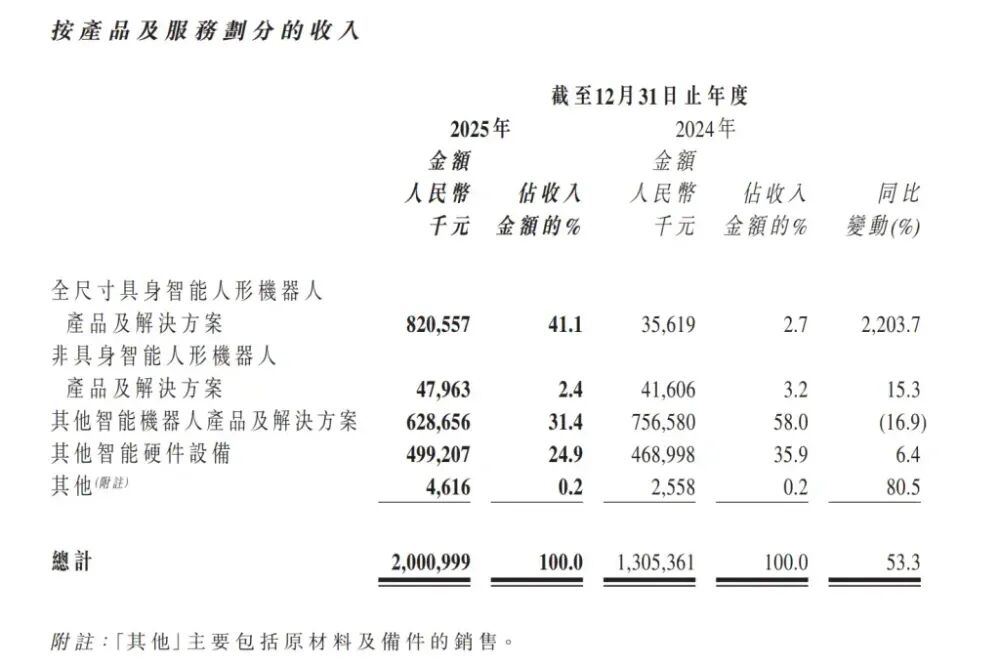

去年,优必选的全尺寸具身智能人形机器人业务收入飙升至8.21亿,增长了22倍,成为全球人形机器人企业中的增长龙头。

比营收更亮眼的是交付对象。

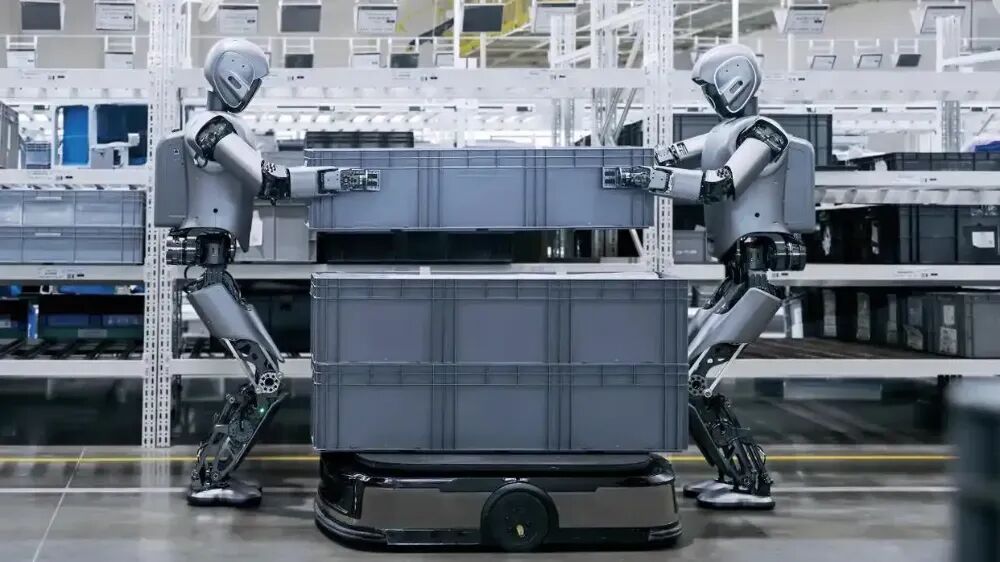

8.21亿的订单、1079台机器人的用户中,80%都进入了工业场景,包括汽车制造、智慧物流、3C电子制造、半导体制造、航空制造、工业数据采集等领域。比亚迪、富士康、德州仪器、空中客车、本田等国内外巨头企业,都是优必选的客户。

这些企业购买优必选的机器人做什么?主要用于搬运、分拣、质检。

Walker S1协同进行大负载大尺寸料箱搬运

优必选的人形机器人干活靠谱吗?首先,世界500强企业用实际的合作和订单给出了答案。它们愿意向优必选开放自身产线,这本身就是对优必选多年来在人形机器人工业场景落地投入的认可。

此外,为了让人形机器人真正成为生产力,优必选很早就开始投入资金研发“大脑”。

2025年,优必选自研的开源具身智能大模型Thinker、闭环反馈的视觉语言动作模型Thinker-VLA,以及面向工业场景的世界模型Thinker-WM,共同构成了完整的人形机器人“具身智能”技术栈。

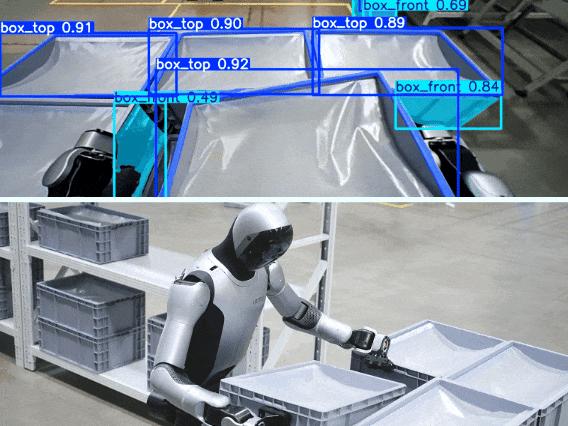

Walker S2在工业场景中自主规划任务

更值得关注的是群脑网络(BrainNet 2.0),这是一种端云协同架构,云端的“超级大脑”负责全局高维决策和任务拆解,端侧的“智能小脑”负责具体技能执行。这种架构能让机器人集群像工人团队一样协同作业,这也解释了为何优必选的机器人能在众多不同类型的工业企业中“工作”。

同时,优必选还投入大量资金提升“小脑”(运动控制)和“本体”(硬件可靠性),包括精度超过RGBD相机的类人双目视觉技术、3分钟热插拔自主换电系统(提升续航)、自研第五代灵巧手(适应精细操作)等。

研发投入方面,优必选2025年的研发开支高达5.07亿元,占营收比例25.4%,其中人形机器人相关研发投入超过2.7亿元,研发团队近千人。

当然,这条研发之路既重且慢,也让优必选长期面临“故事能否落地”的质疑。

优必选第1000台工业人形机器人

Walker S2在柳州下线

但2025年的财报让这个“故事”落地了。

全尺寸具身智能人形机器人业务54.6%的毛利率,是一个强有力的信号。这表明在能解决实际痛点的应用场景中,客户愿意为这套真正具备生产力的“全栈智能解决方案”支付高溢价。

对优必选而言,产品获得工业大客户的青睐更显踏实且有未来。因为优必选的人形机器人在“工作”的同时,能积累大量真实数据,这些稀缺数据可用于训练机器人,使其更聪明、能完成更高级的任务,进而开拓更大市场。

一旦这个飞轮转动起来,所积累的场景知识、数据和技术生态,将成为后来者难以复制的护城河。

03 无法回避的“优必选路径”

宇树募资补“大脑”,是一个清晰的产业信号。

当人形机器人走过概念验证阶段,市场化的必答题就是:未来的方向在哪里?

尽管“宇树路线”的单点突破、快速商业化模式更具吸引力,也更符合资本市场的短期偏好,但当冲击更广阔的工业或消费市场时,很可能会遇到阻碍。

因为新鲜感过后,理性的客户需要的不是只会跳舞的机器人,而是能听懂指令、感知环境、稳定工作的“智能体”。

这时,行业会理解优必选为何要坚持自研大模型、为何要让机器人进入工厂积累数据、为何要构建端云协同架构。

于是,为了生存和竞争,后来者不得不调整战略,加大AI研发投入、寻找落地场景、艰难积累数据,最终在资源分配、组织架构和长期战略上,向优必选的“重投入”模式靠拢。

宇树招股书中的焦虑和补“大脑”的决定,也说明它已看到下一个阶段的挑战,并开始准备升级“装备”。

而优必选正凭借2025年的“工作”成绩单,站在被市场“理解”的拐点上。

优必选很早就意识到,中国此前错过了芯片、半导体、生物医药等多波科技革命,国家现在强调“新质生产力”,就是希望企业通过技术突破释放生产力,应对下一轮工业革命。

机器人行业内存在一个重大分歧:是只做“小脑”(运动控制),还是“大脑+小脑+本体”一起做。

优必选的判断是,如果只做小脑,未来前景有限,因为国外对手如美国的Tesla和Figure AI,都是“大脑+小脑+本体”协同发展。

如果企业仅追求机器人能唱歌跳舞,而非“完全自主”,很快就会与其他企业拉开差距,这种差距不是简单的技术差距,而是“维度差距”。

为了打造真正自主的机器人系统,优必选很早就选择了重资产投入,团队规模达2000多人,是很多具身智能企业的数倍。

这种重投入也曾让优必选受到一些投资机构对其财务压力的质疑,但财报发布后,优必选股价暴涨20%以上,市场开始明白:长期的“重投入”不是烧钱讲故事,而是在铺设一条又宽又深的发展道路。

优必选,已经在这条路上走了很长一段。

本文来自微信公众号 “正解局”(ID:zhengjieclub),作者:正解局,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com