海信出海高端化遇阻:声量难转利润,毛利率倒挂成痛点

本文来自微信公众号:斑马消费,作者:范建

从“海信电视,中国第一”“中国第一,世界第二”到“海信100吋,世界第一”,全球顶级体育赛事场边海信广告语的更迭,清晰展现了其全球化与高端化的野心。

巨额体育营销投入虽为海信带来品牌知名度提升,却未显著拉动盈利水平,境内外毛利率严重倒挂的问题,成了其全球化、高端化征途中的最大障碍——声量未能有效转化为利润。

境内外毛利率“倒挂”现象突出

海信的全球化似乎陷入“高投入、低毛利”的悖论,这一矛盾在海信视像与海信家电的财报数据中尤为刺眼。

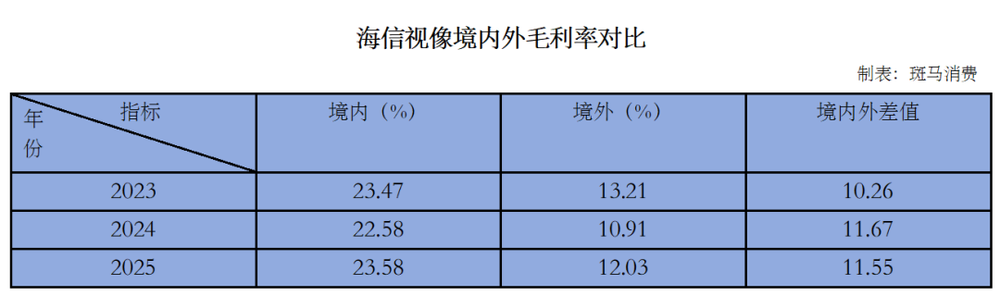

海信视像2023年境内毛利率23.47%,境外仅13.21%,相差10.26个百分点;2024年境内22.58%,境外降至10.91%,差距扩大至11.67个百分点;2025年境内毛利率回升至23.58%,境外仍仅12.03%,差幅维持在11.55个百分点。

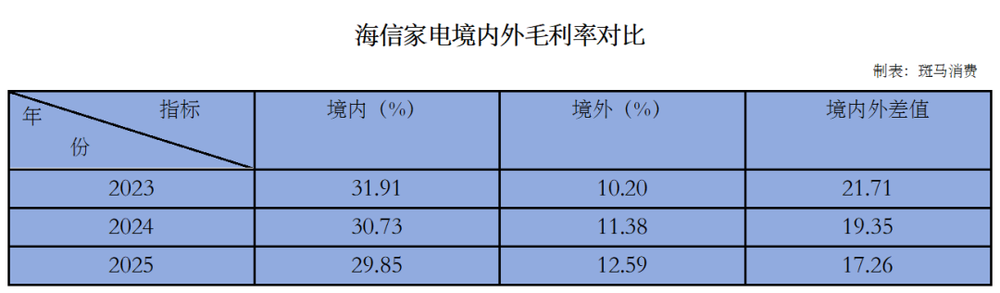

海信家电的情况更为显著:2023年境内毛利率31.91%,境外10.20%,相差21.71个百分点;2024年境内30.73%、境外11.38%,差幅19.35个百分点;2025年境内29.85%、境外12.59%,仍相差17.26个百分点。

与此同时,两家公司海外业务的重要性持续提升。2023年海信视像境外收入已超境内,2025年营收占比达50.68%,撑起半壁江山;海信家电境外收入占比也从32.62%增至43.13%。

境外收入增长与盈利水平滞后的矛盾,是海信全球化最突出的问题。对比同行,海信的境内外“利差”几乎是行业独一份:2025年海尔智家境内外毛利率差仅4.23个百分点(境内28.81%、境外24.58%);TCL电子相差6.7个百分点(境内21.7%、境外15.1%);美的集团甚至连续多年境外毛利率超境内,2025年分别为26.60%和26.24%。

可见,海信全球化的核心问题并非“出海难”,而是“盈利难”,这与持续加码体育营销、追求高端化的策略形成鲜明反差。近年海信连续赞助三届世界杯、欧洲杯,叠加世俱杯、澳网等合作,投入巨大,全球品牌知名度从37%升至59%,海外市场份额提升,但声量未能同步转化为利润。

海外高端化受阻的多重原因

海信海外毛利率偏低、高端化遇阻,是多重短板叠加的结果。

产品结构是主因。国内市场,海信视像75英寸+大屏占比达39%、Mini LED占比23%,激光电视全球市占率70%;海信家电平嵌冰箱、真空磁保鲜冰箱等中高端产品占比提升,支撑境内高毛利。但海外市场,海信仍以中低端性价比机型为主,定价低于三星、LG等国际品牌,高端产品占比不足,Gorenje、ASKO等高端品牌也未放量。

渠道模式差异直接影响利润留存。国内海信采用“直营+核心经销商+电商”模式,自建仓储、物流、售后,渠道利润留存率高;海外则以“买断式出口”为主,依赖当地代理商、连锁商超(如欧洲Media Markt、北美Best Buy),仅赚取出厂价与成本差价,渠道环节利润被代理商拿走,毛利压缩。对比海尔通过并购GEA、Candy实现“本土化研产销”,自有渠道占比高,盈利更强。

此外,体育营销解决了“让海外知道海信”的问题,却未快速建立高端认知——海外消费者对海信的认知仍停留在“高性价比”,缺乏与三星、LG、索尼抗衡的高端心智支撑。

从“声量”到“利润”的破局路径

海信海外盈利不足,是全球化战略节奏失衡的结果:前期过度追求规模扩张与品牌曝光,忽视产品、渠道、品牌的协同升级,导致营销投入未能转化为利润。不过,海信具备技术、工厂、多品牌等核心优势,海外毛利率基数低,改善空间广阔。

破局关键在于精准补短板,实现“声量”转“利润”:

一是复制国内高端产品优势到海外。聚焦欧美核心高端市场,将大屏激光电视、高端家电套系与体育赛事场景绑定,提升产品溢价;加速Gorenje、ASKO等高端品牌海外放量,拉齐与同行的高端化水平。同时,将RGB-Mini LED、激光显示等核心技术转化为高端化支撑,传递“海信=高端技术”的认知。

二是推动渠道转型。减少买断式出口占比,扩大海外自有渠道、合资公司布局,尤其在欧美核心市场直接对接消费者,摆脱对代理商的依赖。

三是深化海外工厂布局。扩大境外工厂产能,实现“当地造、当地销”,对冲关税与物流成本;优化全球供应链,提升海外制造效率,降低单位成本,为毛利率提升释放空间。

海信境内外毛利率倒挂是全球化必须跨越的坎。海外高端化不能单靠砸钱扩影响,需“精准发力”,让声量转化为高端产品销量与企业利润,才能真正实现从“中国家电龙头”到“全球高端品牌”的跃迁。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com