京东方:周期困境下的龙头之困,盈利仅在盈亏线边缘徘徊?

本文源自微信公众号“海豚研究”,作者海豚君,原标题为《京东方:周期太“熬人”,龙头也只赚辛苦钱?》

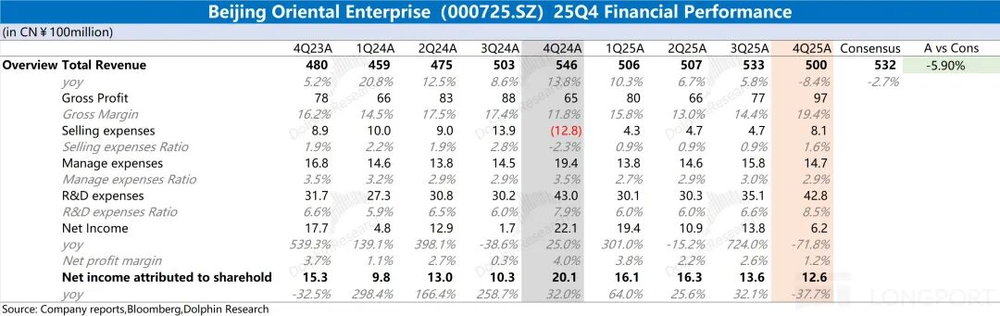

京东方A(000725.SZ)于北京时间2026年3月31日A股盘后发布2025年第四季度及年度财务报告(截至2025年12月),核心要点如下:

1. 整体业绩:2025年第四季度,京东方实现营收500亿元,同比下滑8.4%。其中面板市场价格同比微降约1%,出货量下滑是营收下降的主因。

该季度京东方归母净利润为12.6亿元,这一数据受少数股东权益影响较大。若剔除该因素,本季度净利润为6.2亿元,同比下滑约72%,主要受收入下滑、经营费用增加等因素拖累。

2. 毛利率与费用率:本季度公司毛利率为19.4%,环比大幅回升,但这一表现得益于约21亿元的资产减值冲回。

剔除资产减值影响后,调整后的毛利率为15.1%,环比增长2%。在面板价格环比微降的背景下,毛利率提升主要源于成本端的下降。

3. 业务细分:显示器件与物联网创新业务是公司主要收入来源,合计占比超95%。2025年下半年,显示器件业务同比下滑1.6%,面板价格与出货均有回落;物联网创新业务同比下滑5.6%,再次下滑反映出智慧零售、智慧办公等场景需求依旧疲软。

4. 存货状况:2025年第四季度,京东方存货为277亿元,环比基本持平。存货与收入的比值维持在0.55,当前存货处于相对合理的平稳状态。

海豚君整体观点:规模扩张下,利润仍在“盈亏平衡线”附近

本季度京东方收入端同比再次下滑,利润下滑主要受收入下降、经营费用增加等因素影响。

从主营业务经营角度看,考虑资产减值影响后,公司本季度真实毛利率(按原会计口径)为15.1%,环比增加2个百分点。将这一毛利率与14.3%的经营费用率结合分析,可见当前公司主营业务仅略高于盈亏平衡线(差额0.8%)。

海豚君对京东方利润进行调整(调整后利润=毛利润-税金-经营费用+资产减值损失),结果显示本季度调整后利润约为0.93亿元。对应500亿元的营收规模,公司主营业务净利率仅约0.2%(已考虑税金、资产减值等因素)。

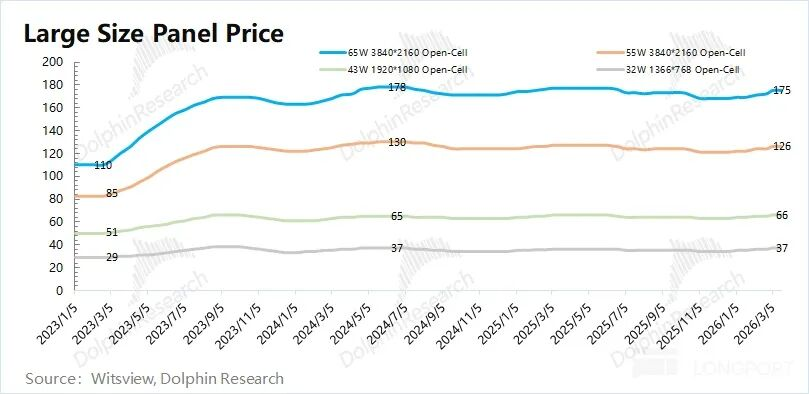

由此可见,尽管面板供应商此前主动收缩产能以推动价格回升,但需求端并未出现明显好转。当面板厂商开始盈利时,产能利用率再次提升,导致市场重回供需平衡状态,面板价格上涨随之停滞。

结合面板价格走势,本轮供应端收缩带动的价格上涨持续至2024年年中。在供需重回均衡后,近一年来面板价格保持相对平稳。从京东方的经营情况看,当前价格水平仅能让面板企业维持在“盈亏平衡线”上方。

2026年2月以来,面板价格再次出现上涨迹象,但需注意的是,受国补收紧、存储涨价影响,电视、电脑等相关需求仍相对疲软。若价格回升主要依赖企业产能调节,其持续性存疑。

短期来看,面板企业的产能调节能在一定程度上影响价格变动,直接作用于公司毛利率与业绩表现。而需求端的真正改善,才是面板周期上行的关键。

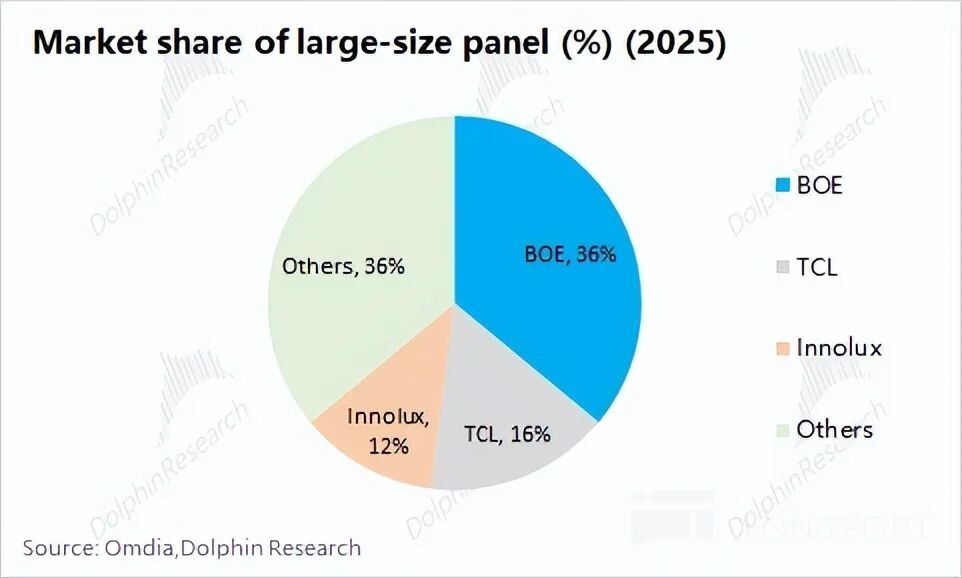

中长期视角下,大面板业务正进一步向头部厂商集中,例如京东方2025年收购了彩虹光电30%的股权。目前全球前三大厂商的出货量份额已超60%,随着行业集中度提升,面板行业的周期性有望弱化。

作为面板行业龙头,京东方在规模效应加持下,整体抗亏损能力相对较强。历经多轮周期,公司规模仍在持续壮大。

此前面板价格回升主要源于厂商主动的产能调整。在国补收紧、存储涨价的背景下,电视及电脑市场需求依旧偏弱,面板行业难以迎来强劲上行周期。不过,随着市场集中度逐步提高,行业周期性将逐渐淡化,公司业绩有望趋于平稳。

以下是海豚君关于京东方的数据图表:

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com