霸王茶姬创始人反思:内部调整致半年发展停滞

本文来自微信公众号: 涌流商业 ,作者:林更

对于一家刚在美国上市不久的消费企业而言,最能触动市场的或许并非单纯的增长数据,而是管理层是否愿意正视自身在发展节奏上的滞后。

3月31日,霸王茶姬发布2025年第四季度及全年业绩后,创始人张俊杰在电话会议中坦言,公司低估了组织调整的复杂性,2025年差不多浪费了半年时间。这句带有自我检讨意味的话语,几乎勾勒出了该公司过去一年的发展主线。

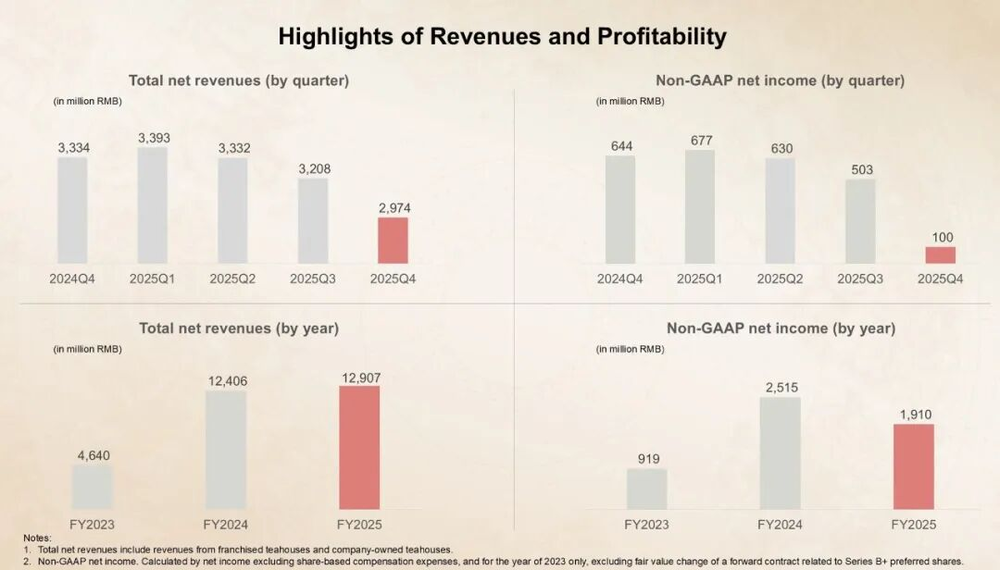

从财报来看,霸王茶姬并非毫无增长,只是增长的质量显著下降。2025年末,公司全球门店总数达7453家,同比增长15.7%;全年GMV为315.8亿元,同比增长7.2%;全年净收入129.1亿元,同比增长4.0%。

然而利润端压力明显,全年营业利润13.47亿元,营业利润率10.4%,低于2024年的23.3%;全年GAAP净利润11.86亿元,也低于上年的25.15亿元。第四季度,公司单季净收入29.75亿元,同比下滑,营业层面出现3550万元亏损,但按GAAP口径,当季仍实现净利润3390万元。

更让市场敏感的是同店GMV数据。财报显示,2025年第四季度大中华区平均单店月GMV降至33.74万元,全年为38.65万元;第四季度整体同店GMV增速为-25.5%。这表明问题已不只是开店速度放缓,单店运营模型本身也面临压力。

公司在新闻稿中也直言,第四季度加盟门店收入下滑,部分原因在于新品推出的时间和节奏,以及中国线上外卖平台补贴竞争格局的变化。

增长仍在,但单店增长先遇瓶颈

张俊杰在电话会上直接点出问题所在。公司已不再是依靠创始人推动、几百人就能快速拓展的企业,而是拥有3400多名员工的大型连锁公司;过去快速扩张时期形成的组织惯性,已无法满足新阶段精细化管理的需求。

因此,从2025年下半年起,公司推进组织架构优化、商业模式转变,并战略性放缓新品推出节奏,客观上影响了收入,也导致团队未能及时响应外部变化。

这次发展迟滞,恰好遇上了更为严峻的行业环境。2026年1月,监管层明确提出整治外卖平台间的过度补贴和价格战,认为这类竞争挤压实体经济并加剧行业内卷;而更早之前,星巴克中国已在2025年下调部分饮品价格,以应对更敏感的消费环境和更激烈的本土竞争。

对于坚持高价值定位的霸王茶姬而言,这意味着它既不能轻易卷入低价竞争,也不能对流量转移反应迟缓。

管理层对新品节奏的反思尤为值得关注。电话会上,张俊杰承认公司在新品上市和营销执行上走了弯路,未能完全跟上市场变化。霸王茶姬过去的优势在于菜单相对集中、爆款明确、供应链效率高;但在现制茶饮进入高频上新阶段后,这种优势可能反而成为束缚。

管理层给出的补救案例是,12月推出的归云南系列产品唤醒了51%的沉睡会员,带动整体GMV环比增长16.2%。这说明消费者并未流失,真正的问题在于产品与组织的响应速度。

从向加盟商供货转向深度合作

如果说同店GMV下滑是表面现象,那么加盟模式的转变才是更深层次的结构调整。霸王茶姬过去更像典型的强供应链加盟品牌,总部通过原材料、设备、耗材和品牌体系盈利;如今,它试图转型为与加盟商风险共担、利益共享的平台型品牌。

管理层在电话会上表示,过去一年行业价格战升级,加盟商同时面临销售下滑与成本上升压力,原有模式难以在行业低谷期提供足够缓冲,因此公司决定从传统供销关系转向基于GMV的品牌抽成合作模式。

新模式的核心是将总部收入与门店表现更紧密地绑定。管理层称,虽然品牌费率有所上升,但公司会通过更精准的营销管理折扣率,同时降低加盟商端原材料和耗材成本率。也就是说,霸王茶姬不再只是稳定地向加盟商供货,而是让自身与门店利润更紧密地捆绑,只有加盟商盈利,公司才能真正盈利。

对资本市场而言,这短期内会影响收入确认节奏,但有助于缓解加盟体系在价格战中的脆弱性。

财报中的门店结构变化也印证了这一转向。2025年末,公司共有6838家加盟门店和615家直营门店,第四季度直营门店收入同比增长126.2%。公司解释称,这主要因国内门店构成发生转变,同时国际市场直营网络持续扩张。它不再单纯追求轻资产、高速度的扩张,而是尝试以更重的方式重新掌控门店质量、品牌表达和海外试验场。

2026年:先修复基础再考虑扩张

正因如此,管理层为2026年设定的目标显得格外谨慎。管理层明确表示,2026年不会单纯追求高速增长,而是回归高质量经营周期,优先将同店恢复作为首要KPI。管理层预计,2026年收入和利润与2025年大致持平;若市场份额与利润发生冲突,公司会优先保障市场份额和门店健康经营指数。

这种表态对一家上市不久的新消费公司来说并不常见,但很符合其当前处境:先巩固基本盘,再谈重新提速。

海外市场是另一条发展主线。2025年第四季度,霸王茶姬海外GMV为3.719亿元,同比增长84.6%,环比增长23.9%;年末海外门店总数达345家。管理层在电话会上进一步表示,海外单店GMV表现明显优于国内,2025年公司进入印尼、美国、越南和菲律宾四个新市场,海外版图已覆盖七个国家;越南首店开业三天,三家门店总杯量均超过2万杯。2026年,韩国首店计划在第二季度开业。

全年海外净增门店目标约200家,国内计划净增约300家,但前提仍是优先保证现有门店的健康运营。

真正值得关注的并非这些开店数字,而是管理层对全球化的定义。张俊杰在电话会上表示,全球化是必须推进的战略,但要以10年周期来看待,尤其在美国市场,公司不满足于仅在华人区和大学城开店盈利,而是希望像当年星巴克进入中国那样,将喝茶打造成一种新的日常生活方式。

这一表述带有强烈的理想主义色彩,也意味着霸王茶姬的海外扩张不会只是短期财务行为,更像是一次长期品牌输出实验。

从这个角度看,霸王茶姬2025年的意义或许不在于盈利减少多少,而在于它首次完整地承认,过去那种开店、上新、营销、加盟同步高速推进的模式,已无法应对当前市场。

张俊杰于2017年创立霸王茶姬,自公司成立以来一直担任董事长兼CEO。如今,投资者关注的已不只是这位创始人能否继续讲述增长故事,而是他能否将一家快速发展的公司真正带入精细管理阶段。

对资本市场而言,这已不再是单纯的开店扩张故事,而是一场修复之旅。修复同店GMV、加盟体系、新品节奏、组织效率,同时将海外市场打造成下一轮增长引擎。

2025年对霸王茶姬来说是一次急刹车,但也可能是一堂必须补上的管理课。问题已不再是还能开多少家店,而是能否证明在不依赖价格战、不透支加盟商的前提下,依然能将一杯中高端现制茶做成一门长期生意。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com