5天暴涨17倍的AI基金:狂热背后是普通人的FOMO与金融民主化之辩

金融市场从不缺引人注目的故事。

近期,纽交所上市的VCX基金掀起了一场暴涨狂潮。短短不到一周,其价格最高飙升至575美元,较开盘价涨幅超1700%,吸引超10万名投资者涌入。

即便经历回落,当前价格仍维持在110美元上下,对应资产净值溢价接近5倍。

一只基金缘何能被炒至如此热度?

关键在于,它让普通人首次有机会“触碰”一级市场中的全球顶级AI公司。

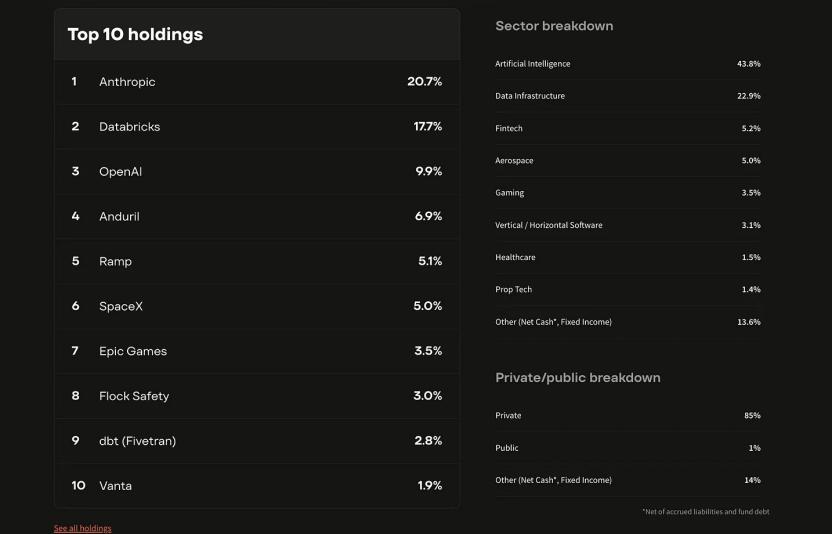

VCX本质是“顶级AI资产包”,近半仓位聚焦AI领域,底层资产直接关联Anthropic、OpenAI、Databricks等核心独角兽企业。

但这绝非“单一基金被爆炒”那么简单,而是AI时代下普通人FOMO(错失恐惧)情绪的极致体现。

一方面,过去十几年,美国企业上市时间不断延后,大量价值在IPO前便已被创造并锁定。对普通投资者而言,通过二级市场获取超额收益正变得愈发困难。

另一方面,相较于传统企业15%–25%的增长,AI公司收入动辄翻倍,再加上“AI替代人类”的叙事持续强化,一个潜在共识逐渐形成:

未来收益将集中在少数“持有AI资产的人”手中。

Fundrise正是在这一节点提出了颇具吸引力的概念:风险投资民主化,而VCX便是这一概念下的产物。

今天,我们就来探讨VCX,以及其背后普通人在AI时代的那份不安。

AI浓度最高的基金,缘何被爆炒?

VCX可被视为一只基金,但又明显区别于传统基金。

先看其投资构成。

VCX最显著的特点是“AI浓度”极高,组合中近半仓位押注AI领域。

从资产结构看,约85%为私募资产,公开市场资产仅占1%,剩余部分为现金及固定收益类资产。

其中,私募资产中绝大部分是顶级AI资产,如Anthropic占比20.7%、OpenAI占比9.9%、Databricks占比17.7%,基本将当下最昂贵、最难获取的一批AI资产打包整合。

但VCX真正的特别之处,并非其投资标的,而是销售模式。

VCX本质是封闭式基金,交易在基金层面进行,而非通过持续申购赎回底层资产实现。

也就是说,投资者在市场上买卖的并非底层公司(如OpenAI)的股权,而是基金本身的份额。

这看似只是形式变化,实则定价逻辑完全改变。

我们熟悉的ETF因存在套利机制,价格基本锚定净值。

简单来说,若基金价格高于净值,便会有人赎回;若低于净值,便会有人申购,套利资金会将价格拉回净值附近。因此,购买ETF大致等同于购买一篮子资产本身。

但VCX并非如此。

它更像一张“门票”,可买卖却无法兑换。

买入后,无法将其拆分为Anthropic或OpenAI的股份,基金也不会因交易而调整底层资产。

于是出现了一个微妙现象:价格开始脱离资产本身。

交易的不再是“资产价值”,而是“门票价值”。

而门票价格,向来由情绪决定。

这便是VCX上市后被爆炒的原因。

VCX净值约为18.97美元,这是基于底层私募资产上一轮融资估值计算出的“理论价格”。

但市场看法截然不同,上市时VCX投资者已超10万,股价一度被炒至575美元,即便回落,当前仍在100美元以上,对应约5倍溢价。

当然,除了投资者情绪,独特的交易机制也为爆炒推波助澜。

VCX交易机制中有一个关键设计:

2月20日前买入的投资者需锁定180天,期间既无法转入券商账户,也不能卖出。仅有极少数在上市前窗口期买入的投资者不受限制,但额度严格控制在1万美元以内。

这一设计不仅控制了早期流动性,也优化了筹码结构。

综合来看,VCX的爆炒逻辑便清晰了:将最稀缺的AI私募资产装入“盒子”,拿到交易所让所有人买卖这个“盒子”,却不赋予打开它的权利。

原本长期、低流动性、需时间兑现的资产,变成了可每日交易、价格由情绪驱动的标的。再加上筹码稀缺,价格自然被不断推高。

被放大的FOMO情绪

单从产品设计角度,VCX无疑是成功的。

因为它精准抓住了AI时代普通人的FOMO情绪,讲述了一个“极具诱惑力”的故事。

故事的核心便是:风险投资民主化。

为何这一概念如今如此重要?

因为对普通人而言,通过二级市场买股票赚钱正变得越来越难。

过去,企业成长大多发生在二级市场。像Amazon、Meta这类公司,大部分回报是在上市后创造的。

以Meta为例,2012年上市首日收盘价为33.61美元,当前股价已达525美元,涨幅超14倍,为投资者创造了超1.2万美元的价值。

但过去十年,美国市场出现一个明显趋势:private for longer(企业更晚上市)。

这背后是两个因素共同作用的结果:

一是资金过剩。截至2025年底,全球可投资私募资金已达1.3万亿美元,而2016年仅有6000亿美元。明星企业不缺资金,自然不急于上市。

二是市场波动大。公开市场的剧烈波动,让越来越多创始人选择留在私有市场,推迟IPO。

明星企业上市延迟,直接导致一个结果:价值创造发生迁移。

简单来说,大部分价值增长在IPO前就已完成。

a16z合伙人David George曾统计:2017–2025年前50大IPO公司中,从种子轮到B轮已创造约47%的价值。

换句话说,近半收益在普通投资者有机会参与前,就已被提前获取。

典型案例如Uber。2019年Uber IPO股价为45美元,6年后约69美元,涨幅仅50%左右,同期纳斯达克指数涨了2倍多。

这一趋势仍在加剧。未上市的SpaceX估值已达1.25万亿美元,OpenAI也有8400亿美元。

于是,Fundrise抓住了一种微妙却真实的情绪:FOMO(错失恐惧)。

尤其是在“人类末日论”的渲染下,这种FOMO情绪被进一步放大。

Fundrise首席执行官Ben Miller举了一个典型例子:

三年前,头部AI公司收入仅2000万–3000万美元,如今已高达百亿美元。

这在传统科技公司中几乎难以想象。过去成熟科技公司增长大致在15%–25%;

而AI公司增长动辄翻倍。

他们甚至做了直接对比:QQQ(成熟科技公司)增长约25%;VCX(私募AI组合)增长约193%。

两者差距近7倍。

这背后是一个更底层的逻辑:若AI开始大规模替代人类劳动,收益不会平均分配,而是集中在持有AI资产的人手中。

于是问题变得直接:谁拥有这些公司?

若普通人无法参与这些资产,AI带来的收益将仅流向少数资本拥有者。

但通过VCX这类产品,让普通人间接持有这些公司,

结果便截然不同——即便被替代,仍可分享增长红利。

因此,Fundrise给出的解决方案是:将“风投基金本身”转化为可交易资产,把一级市场收益打包成普通人可购买的“上市资产”。

他们甚至为这类产品定义了新名称:Public Venture Capital(PVC,公开风险投资基金)。与传统VC不同,PVC放弃收益分成,仅收取约2%管理费。

在Fundrise看来,这能让投资者保留更多收益,是风险投资的未来。

但事实果真如此吗?

金融民主化:机会还是风险?

实际上,这并非Fundrise首次尝试类似举措。

2012年,它做了一件当时鲜有人为的事——将房地产投资搬至线上,让普通人用100美元即可参与地产项目。

2015年,它继续创新,推出类似私募基金结构的产品,通过“Regulation A”向全国投资者开放,最低投资门槛降至10美元。他们希望,普通人能像网购一样购买房地产资产。

用Fundrise的话说,这叫金融民主化。

简单而言,就是将原本仅属于少数人的资产,转化为普通人也能持有的标的。

有趣的是,金融市场似乎从不缺“普惠”故事。

从P2P网贷到虚拟货币,每一轮金融创新几乎都打着同一个旗号——把金融机会还给普通人。

这些听起来美好的故事,结局大多不尽如人意。

一个重要原因或许是:大多数人并不具备承担金融风险的能力。

门槛降低的同时,被放大的不仅是机会,还有风险本身。

因此,很多时候“金融普惠”最终并未让更多人分享收益,反而变成:让更多人参与到原本仅属于少数人的风险中。

于是问题变得更尖锐:

金融民主化,究竟是在分配机会,还是在分配风险?

本文来自微信公众号“硅基观察Pro”,作者:林白,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com