营收暴涨231%仍需“输血”?迈威生物的风光背后

本文来自微信公众号:健识局,编辑:江芸贾亭,作者:苗苗

近期披露赴港上市新计划的迈威生物,交出了一份看似亮眼的年报:2025年实现营业收入6.63亿元,同比大增231.62%,创下上市以来营收增速新高。

不过,这一高增幅的背后,主要收入来自两笔一次性的BD授权,是公司增长的核心来源。迈威生物去年与齐鲁制药、DISC等企业的授权许可及服务费收入达4.08亿元。若剔除这部分,公司实际商业化产品的销售收入为2.49亿元,同比增长72.71%——由于上年基数较低,这一表现尚属正常区间。

值得注意的是,2021年迈威生物在科创板招股书中曾预估,2025年生物医药产品的商业化销售额应在11亿至17亿元之间。但实际销售额连当年预期的25%都未达到。

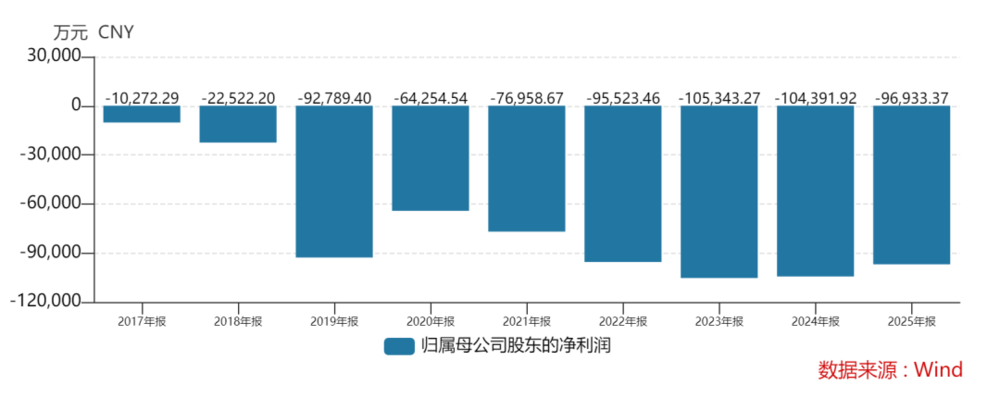

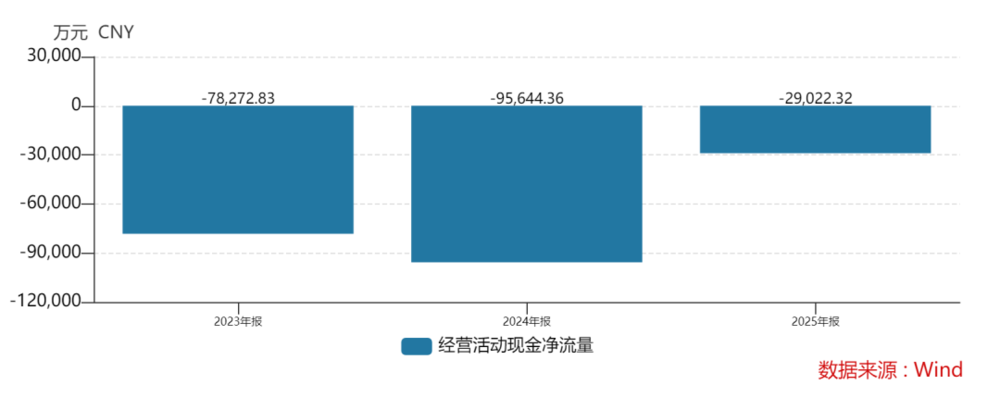

正是因为未达销售预期,迈威生物2025年亏损额高达9.69亿元。加之持续的高研发投入,公司陷入“小马拉大车”的困境:过去9年累计亏损近67亿元,十几条在研管线急需资金支持,而账上现金流却为负数。

迈威生物迫切需要新的资金注入。去年1月、8月,公司两次递表港交所均以失效告终。3月25日,迈威生物在发布业绩的同时第三次向港交所递交IPO申请,希望借助这次暴涨的业绩冲刺上市。

生物类似药:变现“天花板”显现

2025年,迈威生物四款上市品种收入2.49亿元,占总营收约三成,同比增长显著。因此公司去年大幅提高生产量近50%,显示市场需求旺盛的态势或将持续。

核心增长动力来自地舒单抗的两款生物类似药——迈利舒和迈卫健。地舒单抗注射液原研方为安进,迈威的两款类似药规格不同、适应症各异:60mg规格的迈利舒主攻骨质疏松市场,120mg规格的迈卫健针对骨巨细胞瘤领域。去年,这两款药品销售收入达2.06亿元,同比增长48.59%。

在了你地舒单抗生物类似药领域,迈威生物曾具备绝对优势。2023年3月,迈利舒获批上市,成为全球第二款安进原研地舒单抗“普罗力”的生物类似药;次年迈卫健也获批,同样是中国首款获批的地舒单抗“安加维”生物类似药。

这本是一张好牌。根据IQVIA数据,2024年地舒单抗全球销售额约74.63亿美元。但国内企业迅速扎堆跟进,菲洋生物、齐鲁制药、博安生物、复星医药等纷纷布局。迈威生物虽有先发优势,但其商业化能力难敌这些企业,在竞争中恐难胜出。

地舒单抗的竞争还不算最激烈,迈威生物与君实生物联合开发的阿达木单抗生物类似药“君迈威”才真正陷入包围圈。国内除原研艾伯维外,百奥泰、海正药业、信达生物、复宏汉霖、正大天晴等均有阿达木单抗生物类似药。“君迈威”销量已大幅下滑,从2023年的16.69万支骤降至2024年的4.88万支。去年迈威生物将“君迈威”的B证和MAH资质收回,预计市场表现也难有大的起色。

此外,生物类似药的集采降价犹如悬在迈威生物头顶的“达摩克利斯之剑”,迟早会落下。阿达木单抗、地舒单抗这两个品种显然无法幸免。

去年,迈威生物上市了一款创新药注射用阿格司亭α“迈粒生”。这是国内首款采用白蛋白长效融合技术开发的G-CSF药物,主要用于治疗肿瘤患者化疗时出现的中性粒细胞减少并发症。由于该药去年12月才开始销售,业绩将体现在2026年。公开资料显示,长效升白药市场2030年有望达到135.37亿元,“迈粒生”或成为迈威生物未来的重要业绩支撑。

依赖BD“解渴”非长久之计

迈威生物已上市产品亮点有限,但其研发管线中的品种却值得关注。

投入金额最多的是一款Nectin-4 ADC(编号9MW2821)。今年预计将披露其在尿路上皮癌、宫颈癌、三阴性乳腺癌等适应症的关键成果,有望成为国产首个获批的Nectin-4 ADC,最早或于2028年上市。公司测算,仅国内尿路上皮癌和宫颈癌两个适应症,年销售额就有望超30亿元。

研发管线中的其他主要品种包括B7-H3 ADC、Trop-2 ADC、CD47/PD-L1双抗、ST2单抗、TMPRSS6单抗、IL-11单抗等。年报透露,主要在研品种的临床前研究、临床试验及新药上市准备等仍需大规模研发投入。

迈威生物去年研发投入达9.77亿元,创历史新高。仅靠生物类似药的营收显然无法覆盖成本,亟需拓展收入来源。目前,公司只能依赖BD合作、外部融资等渠道快速获取资金。去年4.08亿元的授权许可及服务收入,在很大程度上缓解了资金压力。

2025年6月,公司凭借“迈粒生”与齐鲁制药达成BD合作,去年第三季度收到齐鲁制药支付的3.8亿元一次性不可退还首付款,直接拉动当季度营收同比暴涨1717.41%。

去年6月,迈威生物还与CALICO就自主研发的IL-11单抗9MW3811签署独家许可协议,可获得2500万美元一次性不可退还首付款及最高5.71亿美元里程碑付款;三个月后,公司就心血管领域双靶点siRNA创新药2MW7141与Kalexo签订协议,合作金额最高可达10亿美元。

然而,仅靠首付款远不足以解决燃眉之急。迈威生物也清楚这一点,因此趁着业绩高涨第三次递交港股IPO。但当前港股上市难度加大,去年超70家生物医药企业递表港交所,剔除已通过聆讯的企业,仍有约65家在排队审核,迈威生物的上市进程尚不明朗。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com