Anthropic未上市,影子基金VCX遭疯抢溢价达16倍

本文来自微信公众号:深潮 TechFlow,作者:值得关注的,原文标题:《买不到 Anthropic 的人,把它的影子股炒到了 16 倍》

上周四,纽交所新增了一只代码为VCX的股票。

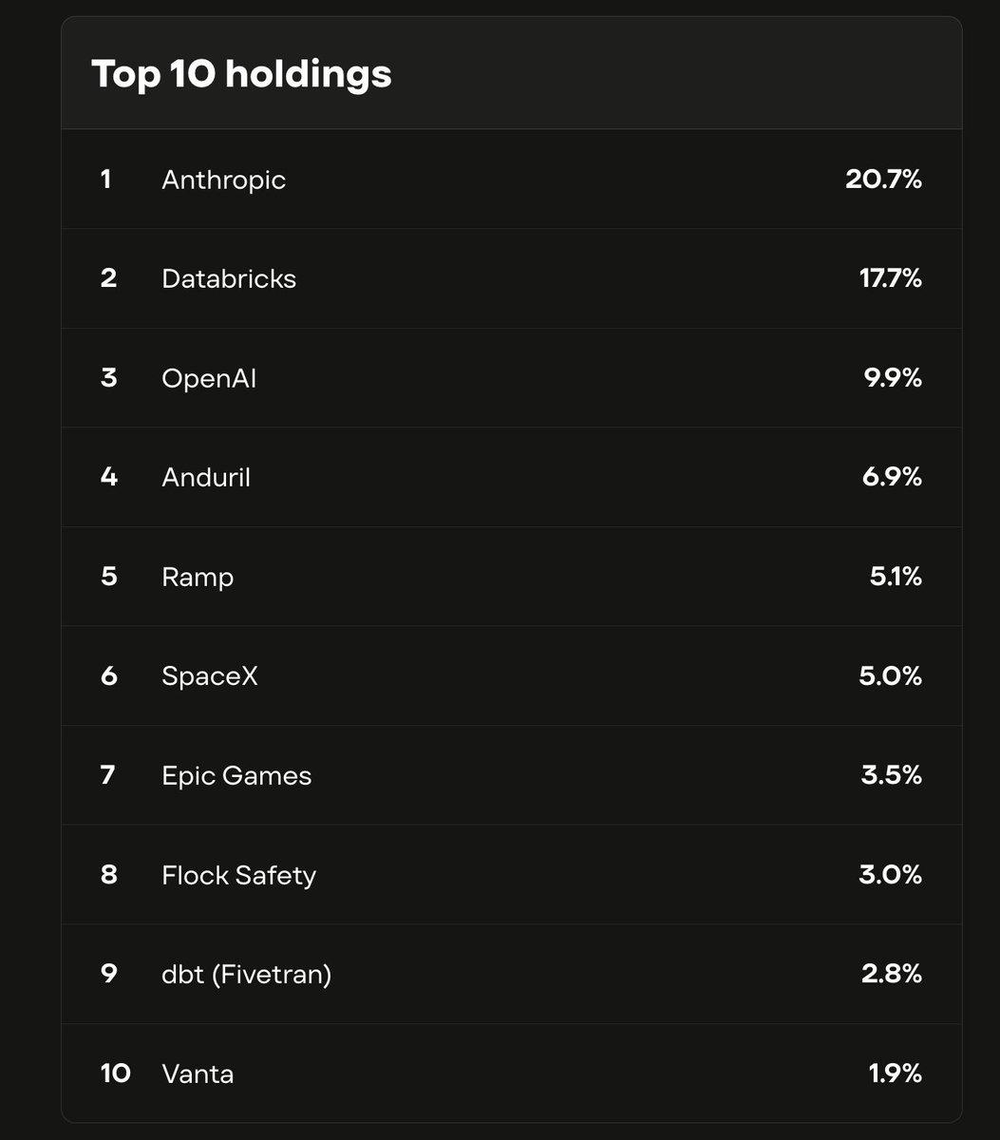

实际上它是一只基金,持仓包含Anthropic、OpenAI、SpaceX等未上市公司的股份,其中Anthropic占比21%,OpenAI占比10%。

这些公司的共同特点是均未上市,普通投资者无法直接购买其股票。

VCX是目前市场上少数能让普通投资者间接持有Anthropic股份的渠道之一。

该基金每股净资产值为19美元,上市首日开盘价42美元,盘中最高冲至125美元,收盘报76美元;第四个交易日盘中最高达315美元,两次触发波动熔断。

短短四天,股价从19美元飙升至315美元。

投资者以16倍于实际资产价值的价格抢购这只基金,并非因为基金经理能力出众,而是因其持仓中包含Anthropic。

一个月前,Anthropic刚完成300亿美元融资,估值达3800亿美元,是今年全球第二大融资项目,年化收入140亿美元。但它未上市,没有股票代码,普通投资者无法通过券商直接搜索购买。

既然买不到正主,投资者便转而抢购影子标的。VCX目前就是Anthropic的影子,也可说是AI FOMO(害怕错过)情绪的体现。

为何溢价如此之高?

VCX并非传统意义上的基金。

普通基金若价格过高,投资者可等待其下跌,因为基金经理可增发份额,供给具有弹性。而VCX是封闭式基金,上市时份额已锁定,不会再增加。

更关键的是,绝大多数份额无法交易。2月20日之前买入的投资者,股份被锁定六个月,需到9月才能交易。VCX虽有超10万名投资者,但目前市场上可流通的份额仅占很小一部分。

这意味着想买的人多,可买到的份额极少,少量买盘就能大幅推高价格。

因此,16倍的溢价实际上反映的是“想投资Anthropic的人数与投资渠道狭窄程度的对比”,这种投资饥渴并非VCX自身造成。

图:Fundrise的VCX基金持仓TOP10

过去十年,科技行业出现结构性变化:优质公司上市时间越来越晚,甚至不上市。

2012年Facebook上市时估值1040亿美元,已是当时的天文数字;如今Anthropic的私募估值是Facebook当年IPO的三倍多,却连明确的上市计划都没有;

OpenAI估值5000亿美元,也未上市;SpaceX的IPO消息传了一年多,至今无确切日期。

十年前,公司达到这种体量早已在纽交所上市,现在却无需如此。私募市场能提供充足资金,且无需面对季报压力、散户质疑和做空者攻击。

对创始人而言这是理性选择,但对普通投资者来说,意味着无法参与历史上增长最快的一批公司的投资。

VCX原计划3月9日上市,因伊朗局势推迟十天。这十天里,Anthropic估值未变,基金持仓也无变化,但推迟反而让市场期待更盛。

上市当天,积压十天的需求涌入狭窄的交易通道,推动价格飙升。

并非所有影子标的都值钱

投资未上市公司股份的渠道不止VCX基金一条。

但在讨论这些渠道前,需先解答一个基本问题:Anthropic未上市,公开交易的基金如何获得其股份?

答案是通过“后门”。

大型私有公司每隔几个月会进行融资(从A轮到G轮),每轮都有新投资者进入。Anthropic上个月刚完成300亿美元的G轮融资,参与机构包括GIC、红杉、高盛等,这些轮次通常仅对机构投资者开放,门槛动辄千万美元起。

另一条路径是私有公司的二级市场。公司未上市不代表股份不能私下交易,早期员工、天使投资人手中的股份可通过私下交易提前套现,形成不公开、不透明但真实存在的二级市场。

Fundrise从2022年开始通过这两条路径买入,当时私有科技公司估值经历暴跌,价格较低。四年后,其攒出包含Anthropic、OpenAI、SpaceX的组合,装入VCX并在纽交所上市,让普通投资者可像买股票一样买入。

同月,至少有三只类似基金在纽交所交易,核心概念都是“将通过后门获得的资产从前门卖给普通投资者”。

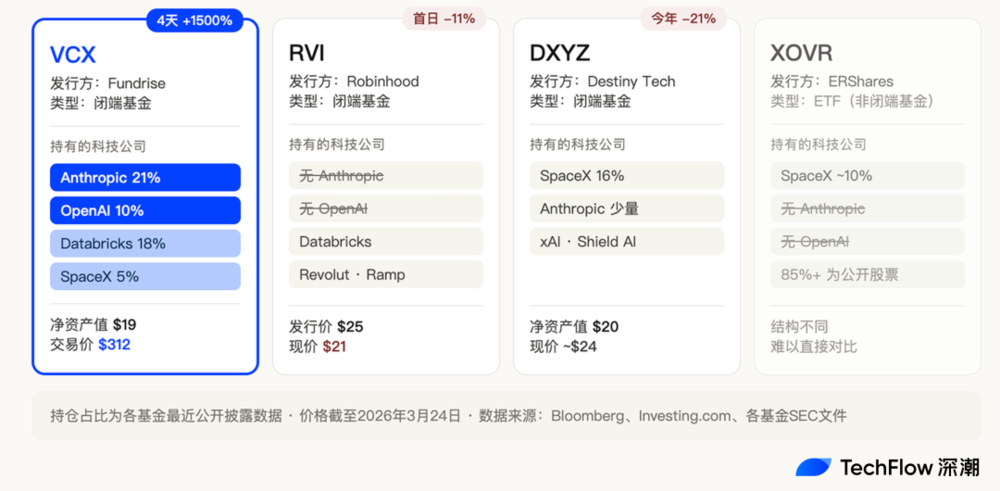

Robinhood推出的RVI基金3月6日上市,发行价25美元,持仓包括Databricks、Revolut、Ramp等优质私有公司,上市首日下跌11%,收盘21美元。

Destiny Tech100(代码DXYZ)2024年上市,是该赛道先行者,重仓SpaceX(占比16%),今年2月才间接增加少量Anthropic敞口,目前股价在24美元左右徘徊。

还有XOVR基金,是首只获批直接持有私有公司股权的ETF,SpaceX占比约21%。

四只基金结构、概念相似,交易场所相同,但命运迥异。

VCX四天涨1500%,RVI首日破发,DXYZ表现平淡。

VCX持有21%的Anthropic和10%的OpenAI,RVI持仓无Anthropic和OpenAI,DXYZ的Anthropic敞口比例小且是近期才加的。

这表明当前市场并非在抢“私有公司股份”,而是在抢Anthropic——离Anthropic越近,标的越值钱。

Robinhood的RVI基金表现不佳,正是因为其持仓中没有Anthropic和OpenAI。Databricks和Revolut虽好,但并非能让投资者愿意支付16倍溢价的标的。

影子标的也有保质期

以312美元买入VCX的投资者,赌的是在Anthropic上市前,有人愿意出更高价为“得不到Anthropic”买单。

但这扇“投资之门”不会永远关闭。

VCX超10万名投资者中,绝大多数股份锁定六个月,9月19日锁定期结束后,大量股份将涌入市场,供给会从极度稀缺变为充裕。

VCX能有16倍溢价,一半因Anthropic,另一半因可交易份额少。锁定期结束后,第二个条件将消失。

还有一个更大的变量:Anthropic、OpenAI、SpaceX均传出2026年下半年至2027年IPO的消息。Anthropic上月融资后已聘请硅谷律所Wilson Sonsini做上市准备,SpaceX CFO去年底开始与投资者沟通IPO事宜,目标今年年中。

一旦正主上市,影子标的将失去价值。若能直接通过券商购买Anthropic股票,谁还会花16倍溢价买间接持有的基金?

比如DXYZ 2024年上市时也曾疯涨,后因SpaceX迟迟不上市,热度消退,股价从高点跌去一半多。

因此,VCX投资者正经历一场倒计时——他们花16倍价格买的不是Anthropic股份,而是一张有保质期的门票,门票有效期取决于Anthropic的上市时间。

上市前,溢价靠稀缺性维持;上市后,溢价归零。

但影子股现象并非偶然。每一轮技术浪潮都会引发同样的焦虑:最核心的公司买不到。2000年代Google上市前,高盛员工争抢内部配额;2020年SpaceX的二级市场中间商成抢手人脉;现在轮到AI。

此次焦虑更深——Anthropic和OpenAI虽未必盈利,却在改写规则。AI的影响导致SaaS股、安全股下跌,IBM一天跌掉310亿美元。

投资者看到的不仅是“这家公司赚钱”,更是“不站在它这边,可能被它淘汰”。VCX的16倍溢价,不仅是对基金的定价,更是对这种焦虑的定价。

门票会过期,溢价会消退,但只要AI仍在加速,最值钱的公司仍未上市,就会有人为影子标的付出非理性价格——不是影子值这个价,而是“被关在门外”的感觉太昂贵。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com