老干妈份额下滑、新势力崛起:中式调味酱进入多元竞争时代?

本文来自微信公众号:调料家,作者:调料人都在关注的,编辑:發䴭,原文标题:《观察|老干妈“失血”、新势力“补位”:中式调味酱进入“后霸主时代”?》

调味酱市场格局将生变?

2025年第四季度调味品市场复盘数据里,有个信号引发行业关注。

中式调味酱类目占比同比下滑超0.5个百分点,在所有调味品三级类目中跌幅最大。头部阵营内部正出现微妙变化:老干妈虽仍居第一,但市场份额同比下降;海天、仲景、佐香园则呈同比上升态势。

这个由老干妈单极主导近三十年的赛道,是否正步入群雄并起的多元竞争时代?这背后是消费者需求转变,还是品类逻辑发生根本改变?

老干妈面临的三重挑战

老干妈份额下滑,并非产品口味变差,而是其代表的传统逻辑逐渐失效。

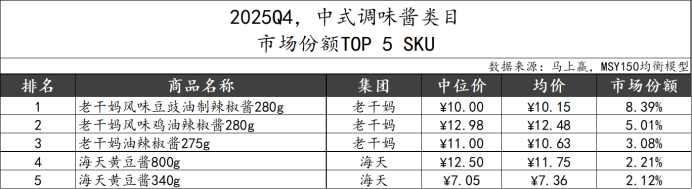

产品结构单一化是绕不开的问题。2025年Q4,中式调味酱类目市场份额TOP5 SKU中,老干妈靠三款不同风味辣椒酱包揽前三。这既是优势也是隐患——销量高度集中在风味辣椒酱细分赛道,而该赛道受健康化冲击最严重。高盐、重油、重加工的标签,与当下消费者追求的“干净配料表”天然冲突。

对比海天,其上榜的两款SKU均为黄豆酱。在酱料谱系中,黄豆酱“佐餐”属性更强,可蘸、可拌、可炒,应用场景更广,抗风险能力自然更强。

价格带锁定也成困局。老干妈终端零售价长期维持在8 - 12元区间,过去是“极致性价比”的代名词。但消费升级与降级同时发生时,8 - 12元成了尴尬的“夹心层”——向上无法支撑“高端健康”溢价;向下又面临新兴品牌9.9元的直接竞争。

近年走红的虎邦辣酱提供了参照路径。它从一开始就锚定外卖场景,用小包装、低单价、强社交打法,在老干妈阴影下开辟增量。截至2025年10月,虎邦辣酱销售额突破6亿元,同比增长近40%。核心逻辑很简单:Z世代在哪里,虎邦就去哪里——与热门游戏深度合作,让辣酱从外卖佐餐延伸至电竞陪伴场景。这种打法是老干妈从未涉足的领域。

新势力的差异化补位路径

海天、仲景、佐香园虽都在“补位”,但补的是不同位置。它们的入场路径,折射出新时期酱料赛道的三种增长逻辑。

海天:以“渠道+品牌”降维打击。海天上榜的两款黄豆酱产品,依托酱油已铺好的全国性渠道网络,快速触达消费者。黄豆酱的佐餐与烹饪双场景属性,契合海天产品矩阵,与酱油、蚝油形成协同,占据家庭烹饪的“调味组合”。其市场份额同比提升,证明“大品类、大渠道、大品牌”的打法在酱料赛道依然有效。

仲景:靠“差异化”开辟蓝海。仲景核心产品是香菇酱,2008年推出时便开创了健康佐餐新品类。在辣酱红海中,仲景用“菌菇”的健康标签走出差异化路线——强调“不添加、自然鲜”,切中当下消费者对“干净配料表”的偏好。

近年,仲景对香菇酱全系产品进行健康升级,减油20%,同时做到0添加防腐剂。香菇酱消费场景更偏向“佐餐轻食”,与传统辣酱的“重口味刺激”形成错位竞争。

据中国调味品协会大数据信息中心联合马上赢发布的数据,2024年度仲景香菇酱(230g原味)居中式调味酱类SKU市场份额第五。今年,仲景在调味酱市场份额中位列全国第四。其市场份额提升说明,在酱料赛道聚焦“健康升级”,确实更容易突围。

行业发展启示

老干妈的松动和新势力的补位,共同指向一个结论:中式调味酱正从“单极主导”走向“多元共存”。旧霸主可以继续存在,但“霸主通吃一切”的时代已结束。

这场变局带来几重思考。

首先是品类的“场景细分”。过去一瓶风味辣椒酱通吃所有场景,如今消费者需要“拌饭酱”“蘸料酱”“炒菜酱”——场景越分越细,产品必须随之细分。海天的黄豆酱、仲景的香菇酱、佐香园的熟酱,本质都是在做“场景切割”。

其次是健康化的倒逼。当“高盐重油”与健康潮流的冲突日益凸显,传统酱料品牌都面临同样考题。这不是推出“减盐版”就能应对的,而是需要从原料选择、工艺配方到传播体系进行系统性重塑。当“干净配料表”成为更多人的购买标准,酱料企业在健康化道路上无可退路。

下一个时代没有绝对霸主,只有持续适应市场变化的适配者。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com