凯乐士欲摆脱顺丰依赖 冲击港股智能物流机器人第一股

近日,浙江凯乐士科技集团股份有限公司(下称“凯乐士”)已通过港交所聆讯,距离成为港股“综合智能场内物流机器人第一股”仅一步之遥。

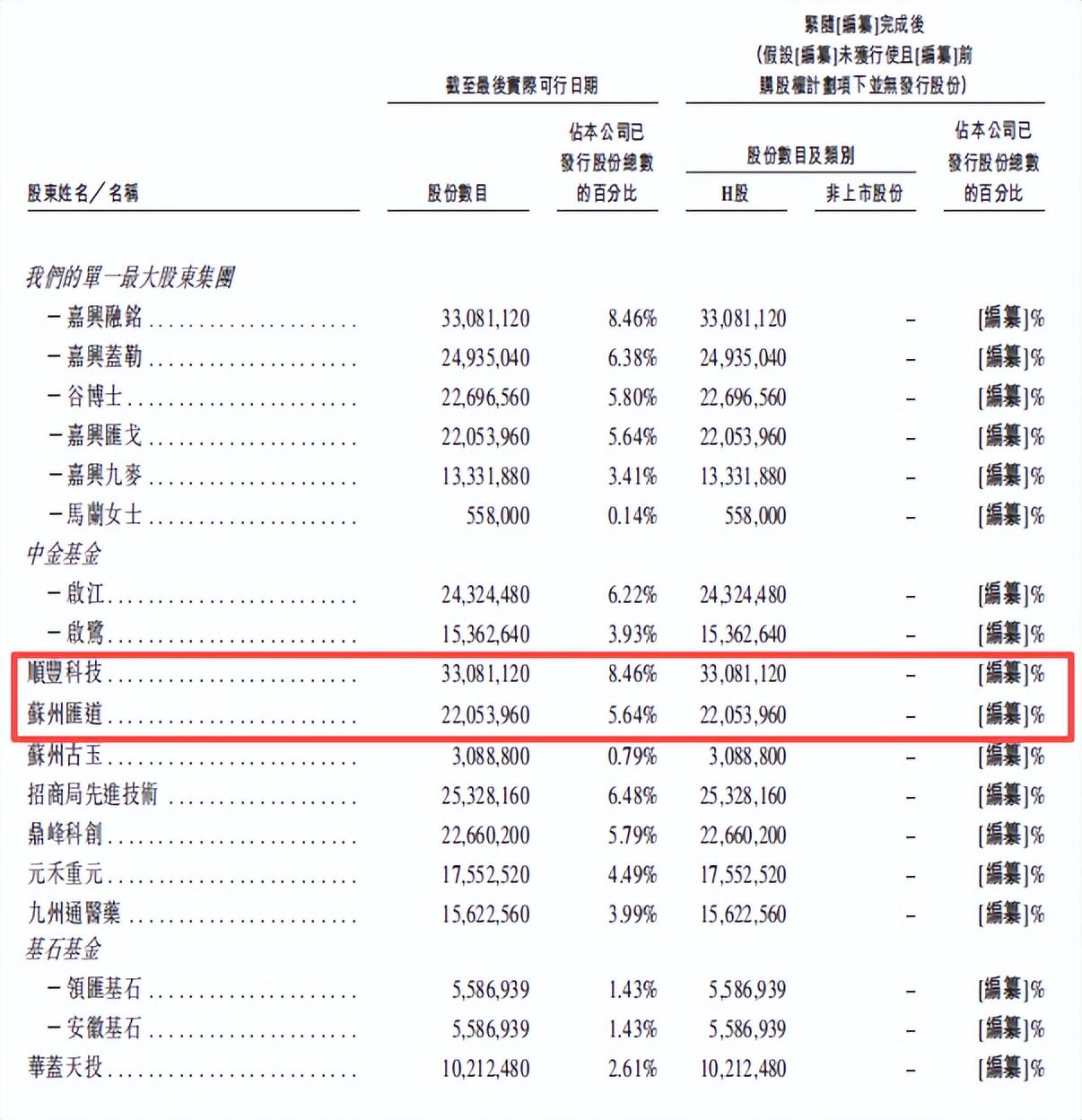

这家由海归博士夫妻谷春光、杨艳创立的企业,“顺丰系”标签尤为醒目。招股书显示,顺丰通过旗下子公司合计持股凯乐士14.1%,是其最大外部机构股东。回顾凯乐士的发展历程,顺丰的印记贯穿始终:既是早期投资人,也是核心大客户,更是技术落地的试验场。

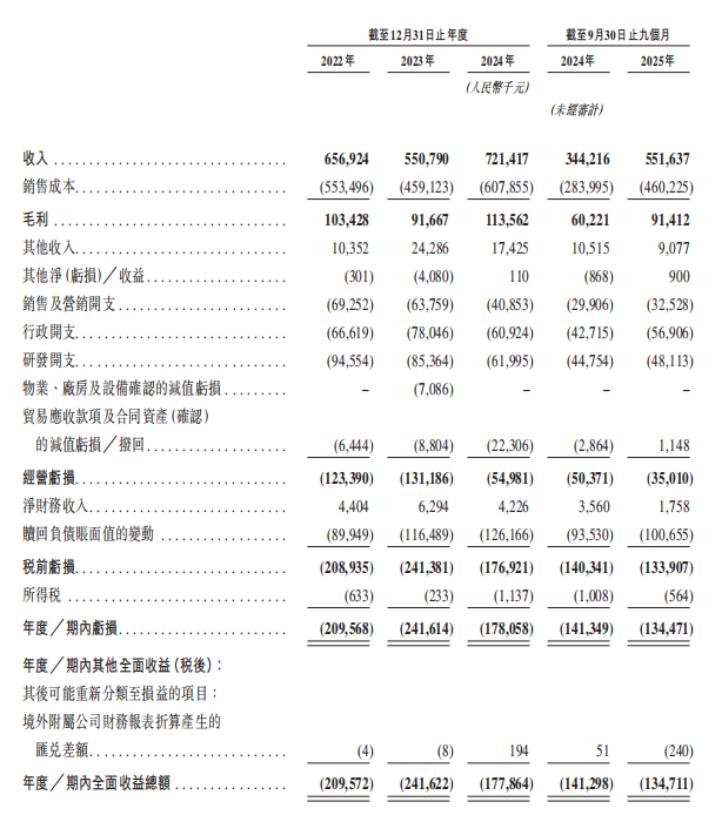

然而,这家“含着金钥匙”的明星企业,在聆讯阶段仍未实现盈利。招股书显示,2022年至2025年前三季度,公司累计亏损7.6亿元;截至2025年三季度末,资产负债率高达162%,经营现金流持续为负。

外界疑惑:背靠顺丰这棵大树,为何难以实现自我造血?

01 顺丰“嫡系”身份的养成

故事始于2016年。

当年,曾在麦肯锡做咨询、在九州通担任CTO的麻省理工博士谷春光,结束九州通职业生涯后,在浙江嘉兴创立凯乐士,瞄准智能场内物流机器人赛道——通过机器人完成仓库内的存取、搬运、分拣等工作。

彼时国内物流行业正处“机器换人”前夜,京东“狼族”机器人初现,菜鸟无人仓尚在试验,顺丰的王卫也在思考如何用技术提升仓储效率、减轻快递员劳动强度。2017年顺丰借壳上市后,王卫资金充裕,急于在智能科技领域布局。

凯乐士的出现恰逢其时。据谷春光透露,首次接触顺丰时,对方正面临仓储压力,凯乐士提出的“仓库利用率提升至70%、人力成本降低40%”的智能仓储方案,成功打动顺丰并开启合作。

2018年,顺丰通过顺丰科技及苏州汇道并购投资基金入股凯乐士,合计持股14.1%。这笔投资不仅带来资本,更让凯乐士获得进入物流核心场景的“入场券”。

此后几年,顺丰成为凯乐士最有力的背书。

2022年和2023年,顺丰连续两年位列凯乐士前五大客户,销售额分别达8001万元和7318万元,营收占比为12.2%和13.3%。对初创科技公司而言,这意味着有稳定的大客户为产品验证、打磨和迭代提供支持。

谷春光也表示,顺丰复杂的仓储场景(从大件到小件、电商爆品到医药冷链等),推动了凯乐士技术的不断迭代升级。

在顺丰的支持下,凯乐士在物流机器人赛道快速发展。2022年至2024年,公司收入从6.57亿元增至7.21亿元。2024年,其在中国综合智能场内物流机器人公司中市场份额位列第五,占比1.6%,前四名占比分别为4.6%、2.5%、1.9%和1.8%,能在众多玩家中跻身前五,顺丰的“输血”作用显著。

02 毛利率受挤压的困境

资本的支持往往伴随着代价。

分析凯乐士的财务数据,一个矛盾显现:背靠顺丰,订单充足,却为何持续亏损?

答案在于毛利率。

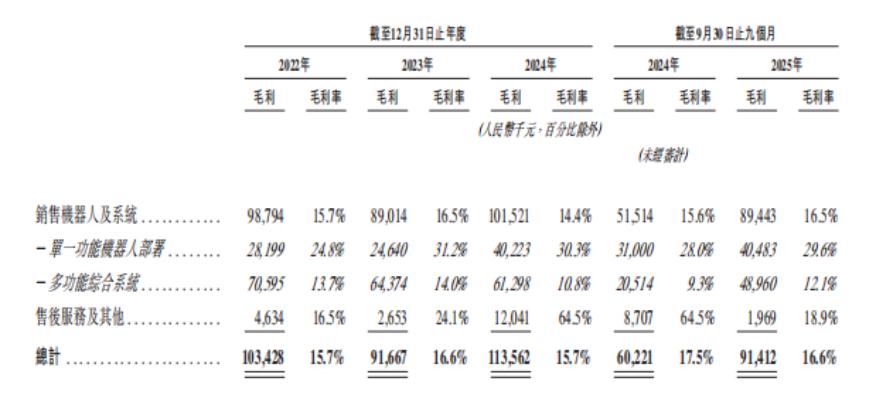

2022年至2024年,凯乐士整体毛利率在15.7%-16.6%之间。对比来看,港股上市的AMR龙头极智嘉2024年毛利率为34.75%;斯坦德机器人同期毛利率高达38.8%。凯乐士的盈利能力在同行中处于劣势。

更值得关注的是,作为营收支柱的多功能综合系统业务,2024年占营收比例达79%,但毛利率从2022年的13.7%降至10.8%;而毛利率较高的单一功能机器人部署业务,2024年毛利率为30.3%,收入占比仅18.4%,难以拉动整体盈利。

这背后或许存在顺丰的“挤压”。

逻辑很清晰:顺丰投资凯乐士的核心目的是降本增效。快递行业价格战持续多年,前端收件价格难以上涨,只能通过压缩后端成本获取利润。2025年快递行业单票收入7.51元,同比下滑6.3%,虽较2024年末12.3%的降幅收窄,但价格下行压力仍存,义乌、广东等核心地区价格战依旧激烈。

用工成本是快递企业的主要负担,机器人替代人工是必然选择。既然是为了降本,采购价格自然会被压低。顺丰投资凯乐士,是为了自身省钱,而非让凯乐士赚取高利润。

此外,顺丰的供应商选择并非只有凯乐士,其自身的顺丰科技在智慧供应链与无人仓技术领域有深厚积累,外部还有极智嘉、海康机器人、斯坦德机器人等成熟供应商。极智嘉毛利率远高于凯乐士的现状,进一步增强了顺丰的议价能力。

凯乐士承接顺丰项目时,常需将自研机器人与第三方产品整合,提供完整仓库系统解决方案,“集成商”的定位本身就限制了利润空间,再加上顺丰作为大客户的强议价能力,毛利率被压制也在情理之中。

2024年及2025年前三季度,顺丰从凯乐士前五大客户名单中消失,招股书未解释原因,媒体询问也未获回复。市场猜测可能是顺丰内部需求收缩、凯乐士报价缺乏竞争力,或是双方合作关系发生变化。

无论何种原因,都指向过度依赖单一大客户的风险——将鸡蛋放在一个篮子里的做法存在隐患。

03 摆脱依赖,寻求多元发展

凯乐士显然已意识到风险。

最新招股书显示,公司计划增加高利润的售后服务及单一功能机器人部署业务占比,并针对性拓展海外市场。简言之,不能仅依赖顺丰,需开拓更多客户。

实际上,凯乐士的多元化布局早已启动。客户名单中除顺丰外,还有一汽大众、九号、大参林、波司登等各行业头部企业,业务覆盖范围从快递物流扩展到医药、汽车、新能源、3C、图书及铁路领域。

这种拓展有其合理性:物流机器人的核心技术(如多向穿梭车、自主移动机器人、输送分拣机器人等)虽源于仓储场景,但可复制到其他行业。汽车工厂的零部件搬运、新能源车间的物料存取、医药行业的冷链分拣等需求,与快递物流本质相通。

谷春光的老东家九州通,是凯乐士早期的重要客户和战略股东。医药行业对物流精度和稳定性要求极高,能拿下九州通,本身就是技术实力的证明。

但走出“顺丰舒适区”后,凯乐士面临的是更激烈的竞争环境。

物流机器人赛道中,既有京东、菜鸟等巨头的自研团队,也有极智嘉、海柔创新、斯坦德机器人等已融资或上市的创业公司。全球智能场内物流机器人市场仍较分散,中国市场前五大玩家合计份额仅12.6%,综合类玩家约100家,同质化竞争激烈,没有企业能声称拥有绝对技术壁垒。

更紧迫的是资金问题。截至2025年9月末,凯乐士现金及现金等价物仅9452万元,负债净额达11.96亿元,资产负债率升至162%,已陷入技术性资不抵债。经营活动现金流持续为负,意味着主营业务不仅无法盈利,还在持续消耗资金。

此次IPO募资对凯乐士至关重要,募集资金将主要用于拓展核心机器人产品线、强化技术研发、提升产能、布局全球市场及补充运营资金。

通过聆讯只是第一步,真正的考验才刚开始。

资本市场不缺机器人概念、学霸创业故事或明星股东背书,缺的是可持续的盈利模式和健康的财务状况。凯乐士虽有23亿元未完成订单,短期营收有保障,但当顺丰的光环褪去、行业热度降温,公司如何实现长期发展?

谷春光夫妇给出的方向是:依靠技术和多元场景,分散风险。只是这次,没有顺丰的支持,每一笔订单都需靠自身争取。

对凯乐士而言,摆脱顺丰依赖是成长的必经之路。毕竟,真正的行业领先者,不能永远活在他人的影子里。

本文来自微信公众号“源媒汇”,作者:源媒汇,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com