“印钞机”失灵?中文在线赴港上市背后的困境与挑战

近期,有着A股“数字出版第一股”之称的中文在线正式向港交所提交上市申请。在其招股书中,中文在线将自身定位为“AI驱动的领先数字文娱平台”,向资本市场描绘了一幅以网文IP为基础、AI大模型为助力、海外短剧为增长引擎的发展蓝图。

然而,中文在线近期的业绩表现与概念的热度形成鲜明对比。招股书显示,2025年前三季度,公司营收达10.11亿元,净亏损却同比扩大近两倍至5.17亿元,几乎每赚2元就亏损1元;截至今年1月31日,中文在线的现金及现金等价物余额为2.39亿元,而流动负债总计4.11亿元,存在1.72亿元的资金缺口。

这不禁让人疑惑,中文在线此时选择赴港上市,究竟是为了加速全球化战略,还是因现金流压力而寻求资金支持?

图/中文在线官网

增收不增利的困境

从业务结构来看,网文与短剧及IP衍生品是中文在线当前的两大核心业务。2025年前三季度,这两项业务分别贡献了4.80亿元和4.74亿元的营收。

在招股书中,中文在线对短剧业务,尤其是短剧出海着墨较多。

招股书显示,2025年前三季度,短剧业务营收同比增长62.9%。2025年4月推出的海外短剧平台FlareFlow曾登顶美国区App Store免费娱乐应用榜首,截至今年1月31日,累计注册用户超过3300万,月充值金额超1000万美元。受此影响,中文在线的海外市场收入占比从2023年的9%提升至2025年前三季度的40%。

但高速增长的短剧出海业务并未给中文在线带来实际利润。

2025年前三季度,中文在线营收同比增长25.12%至10.11亿元,净亏损却从上年同期的1.87亿元扩大至5.17亿元,同比增长176.72%。根据2025年业绩预告,由于“公司处于海外业务规模扩张的关键阶段,为保持竞争优势,大幅增加了推广投入”,预计年度净亏损将达5.8亿至7亿元。

FlareFlow App界面。图/招股书

增收不增利的业绩状况,让短剧出海的“印钞机”神话逐渐破灭。

究其原因,核心在于当前短剧出海高度依赖买量投流,高昂的营销费用吞噬了利润。2025年前三季度,中文在线用于推广业务(尤其是海外短剧)的销售及营销费用高达6.60亿元,同比激增93.65%,占当期总营收的65.31%。

据DataEye数据,FlareFlow上线后的五个月内,累计投放素材超14万组,日均投放量一度突破1万组。

眺远营销咨询IP事业部总经理高承飞对中国新闻周刊表示:“短剧出海看似暴利,实则已陷入‘买量内卷’。中文在线的核心问题在于商业模式存在结构性缺陷,规模扩张必须与流量采购同步,边际利润容易被谷歌、TikTok、Facebook等平台的竞价所吞噬。”

北京社科院副研究员王鹏将其商业模式总结为“流量中转站”:“短剧出海目前极度依赖海外社交平台的投流,用户获取成本极高,导致大部分营收直接转化为给流量巨头的‘打工费’。”

行业数据显示,北美市场单用户获取成本峰值已达约15美元。

AI驱动的真实性存疑

除了短剧出海,中文在线在招股书中还强调了AI的作用。

招股书介绍,其自主研发的逍遥AI大模型于2023年10月和2025年6月分别发布中文和英文版本,已服务超5万名内容创作者,协助产出超20亿字内容,应用AI技术创作超5万部文学作品、250部AI漫剧、20万小时音频内容。

除辅助创作者外,AI还提升了公司的内容生产及运营效率,如覆盖60%的文学内容制作流程,使生产效率提高超40%;平均翻译成本降低90%以上,3D动画制作成本降幅超75%;AI生成推广素材让短剧投放效率较传统人工提升20倍。

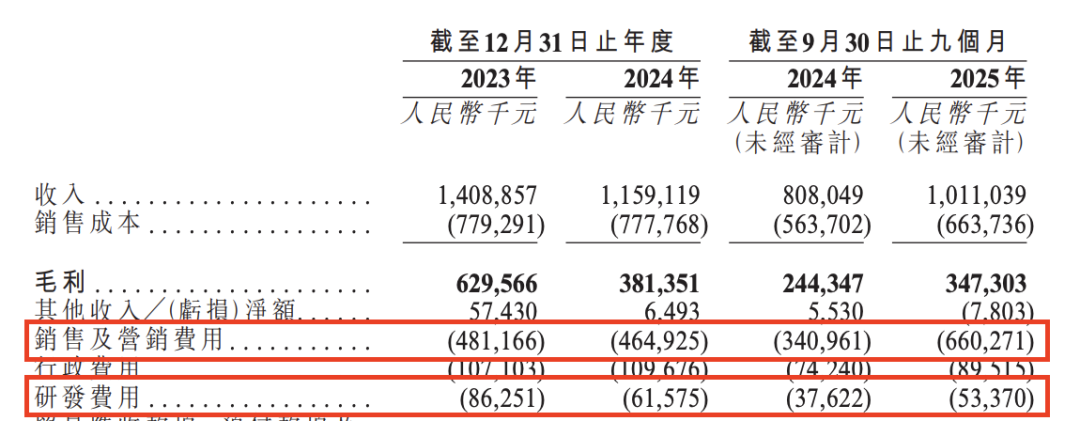

然而,从财务数据来看,中文在线的科技属性较为薄弱。招股书显示,2025年前三季度研发费用仅为5337万元,不到同期销售费用的十二分之一。

图/截自招股书

这种重营销、轻研发的财务结构,让市场对其科技底色产生质疑。

王鹏评价道:“这种结构表明公司本质上是营销驱动型企业,而非技术驱动型。长期研发投入不足会导致‘AI+内容’故事缺乏底层支撑,如果AI不能显著降低营销成本或创造颠覆性内容体验,业务增长将陷入‘停投即停涨’的恶性循环。”

科方得咨询机构负责人张新原也表示,若持续压缩研发投入,会影响AI大模型的迭代与应用深化,限制中文在线在内容生成、个性化推荐等环节的降本增效潜力。

中国企业资本联盟副理事长柏文喜总结:“销售费用前置虽能换取短期营收增长,但缺乏技术壁垒的增长不可持续。”

从行业环境来看,中文在线确实需要一条可持续的发展路径。

招股书显示,在网文赛道,以2024年收入计算,中文在线以1.6%的市占率位列第三,与排名第一的阅文(市占率17.6%)差距明显;在短剧赛道,国内缺乏红果短剧那样能承接网文IP短剧化的发行平台;海外短剧市场竞争激烈,FlareFlow去年9月收入排名第八、MAU排名第七,与第一梯队仍有差距。

柏文喜认为,中文在线既没有阅文《庆余年》《赘婿》那样的爆款IP垄断力,也没有字节系番茄小说与红果短剧的生态协同优势,技术层面与昆仑万维等短剧出海企业也存在差距。

如何将手中超560万种数字内容资源转化为实际收入与利润?或许将AI落到实处是关键突破口。

现金流承压下的上市补血

值得注意的是,长期亏损已让中文在线的现金流亮起红灯。

招股书显示,2025年前三季度,公司经营活动现金净流出1.61亿元。截至2025年9月30日,公司处于净流动负债状态(-1.65亿元);到今年1月31日,净流动负债进一步扩大至3.27亿元。

更严峻的是,截至今年1月底,公司现金及现金等价物仅剩2.39亿元,而一年内到期的银行及其他借款高达4.03亿元。

柏文喜认为,中文在线此时冲刺港股上市,表面是推进全球化战略,实则更多是因资金链压力需要紧急补血。招股书中,中文在线也将偿还银行借款列为募资用途之一。

不过,中文在线在港股获得高估值并非易事。

张新原指出,港股投资者更关注盈利与现金流,A股市场的概念炒作溢价在港股难以延续。如果公司无法证明清晰的盈利模型,港股估值将面临较大回调压力。

在业绩承压、业务模式受挑战的同时,中文在线的资本市场动作也引发投资者质疑。

近年来,中文在线因涉及元宇宙、AIGC、短剧出海等概念,A股股价整体上涨。但在去年股价高位时,公司多名高管推出集体减持计划,腾讯、阅文等重要老股东也进行了减持。

王鹏表示:“这是较强的负向信号。港股基石投资者对套现离场较为敏感,可能引发市场对公司真实经营质量和长期战略定力的怀疑。”张新原也指出,这可能增加中文在线在港股的募资难度。

从这一角度看,即使中文在线顺利登陆港交所,仍需做更多工作说服投资者。

柏文喜分析认为,在港股理性定价体系下,中文在线必须在未来12—18个月内证明:短剧业务能从烧钱换增长转向精细化运营,AI能从概念噱头转为生产力工具。

换句话说,如何将故事转化为真正的好生意,或许是中文在线接下来最关键的命题。

记者:石晗旭

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com