比亚迪的能源棋局:从快充技术到全产业链布局

今年初刚提车的比亚迪车主,看完这场发布会恐怕要心生悔意了。

发布会的核心内容可归纳为两大亮点:

一是第二代刀片电池与兆瓦闪充2.0技术。这款电池能在9分钟内将电量从10%充至97%,即便在零下30度的极端环境中,从20%充到97%也仅需十几分钟。

相比去年1000kW峰值功率的兆瓦闪充,新版本将功率提升至1500kW,距离“油电同速”的补能目标又近了一步。

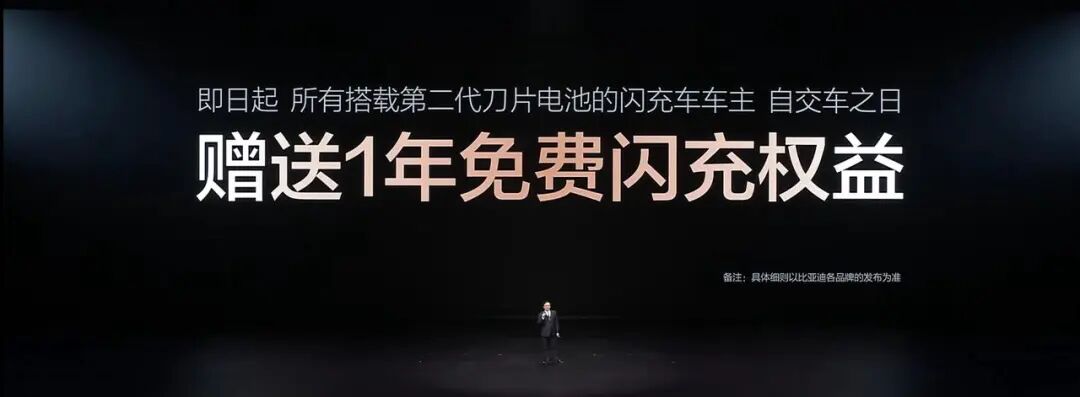

二是充电网络建设的战略转变。王传福在发布会上承诺,年底前将建成2万座闪充站。为吸引消费者,比亚迪还向新车主赠送一年免费闪充权益,涵盖电费与服务费,这让老车主更感失落。

突破性的技术发布与非常规的基建推进,让比亚迪的野心愈发清晰。

充电速度向加油看齐

作为比亚迪的核心技术,初代刀片电池通过CTP(Cell to Pack)设计,跳过模组直接将电芯集成到电池包,大幅提升体积能量密度,助力磷酸铁锂电池重获市场认可。

第二代刀片电池的能量密度仅提升5%,似乎意味着磷酸铁锂的能量密度已接近天花板。但不到十分钟的充电速度,成为此次升级最引人注目的亮点。

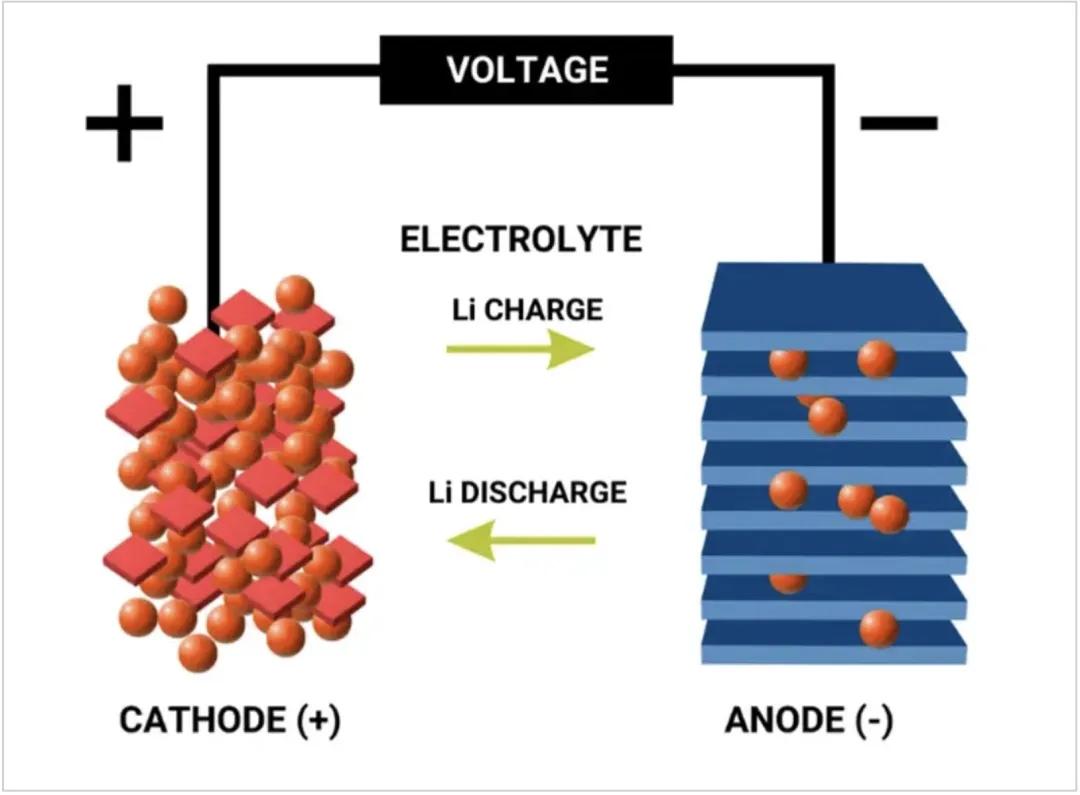

锂电池的快充性能与能量密度存在天然矛盾:快充要求正极锂离子快速迁移至负极,而高能量密度电池的正负极材料更厚更致密,会阻碍锂离子的快速移动。

这也是相同化学体系下,高能量密度往往伴随快充性能牺牲的原因之一。

此外,电池充电遵循“先快后慢”的规律,低电量时充电速度较快,后期涓流充电速度会显著下降。有时从0充至80%的时间,反而比从80%充到满电更短。

简单来说,锂离子在正负极间的移动就像找停车位:停车场空旷时容易找到空位,当80%的车位被占用后,找车位就变得困难。

充放电过程中锂离子的移动方向

多数车企以“10%-80%”作为充电速度的衡量标准,而比亚迪的测试数据显示,从10%充至70%仅需5分钟,充至97%需9分钟,这一成绩的含金量颇高。

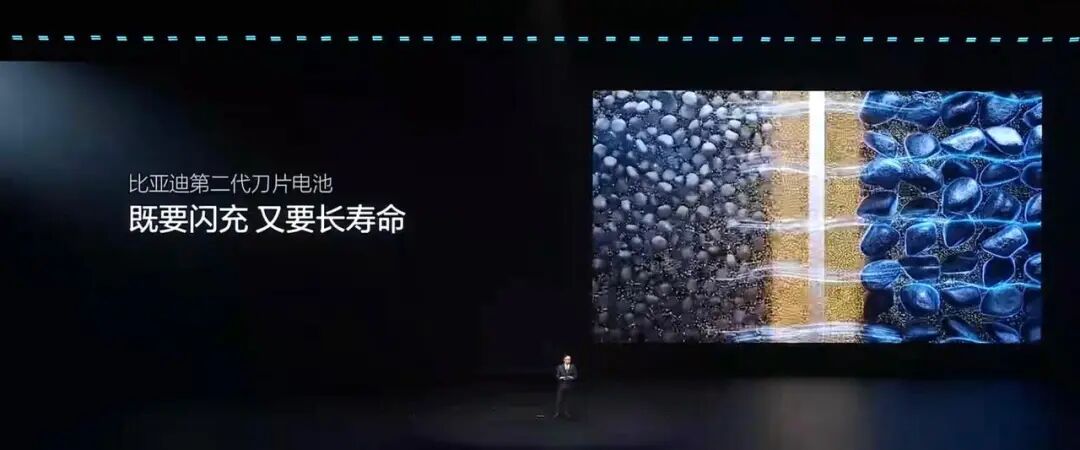

比亚迪第二代刀片电池

单枪峰值功率达1500kW的闪充设备,已带有科幻色彩。

长期以来,高功率充电网络扩张的最大障碍是电网容量。

中国发电装机量虽居全球首位,超过3800GWh,但面对数百万个兆瓦级闪充桩,电网仍难以承受。

比亚迪测算发现,若现有480万个公共充电枪均升级为兆瓦级,将对电网造成破坏性冲击。

比亚迪的解决方案是推广“光储充一体”模式:闪充站配备储能系统并搭配光伏补电,预先储存电能。储能系统既能缓冲电网压力,又能作为功率放大器,实现超高功率输出。

这种模式类似“削峰填谷”:在电网负荷低谷时充电,高峰时放电。只要储能系统电量充足,即便多车同时充电,也不会出现电力分流问题。

比亚迪闪充站

随着闪充桩的广泛布局,换电模式将面临更大压力。对于比亚迪的这种技术迭代,老车主或许早已习惯。

技术升级服务高端化战略

“第二代刀片电池+兆瓦闪充”的组合,或许与比亚迪汽车业务的战略方向密切相关。

过去几年,比亚迪在10-20万元市场占据绝对优势,但在20万元以上的高端市场始终未能实现规模化突破。这场发布会,或许正是为了推动高端化进程。

首批搭载新刀片电池的车型共十款:高端品牌仰望、腾势占四款,比亚迪品牌包括海豹07、海狮06、宋Ultra及大型SUV大唐,起售价均在15万元以上。

这符合比亚迪一贯的技术策略:将最新技术优先应用于旗舰车型,成熟技术则下放至其他车型。

就此次发布的新技术而言,二代刀片电池可能全面普及,但闪充体验未必能广泛覆盖。

原因在于,兆瓦级充电速度需要超高电压与超大电流的配合(功率P=电压U×电流I)。即便电池技术成熟、闪充站建成,若车辆未配备相应的高压架构,也无法发挥闪充桩的全部性能。

在400V架构时代,提升充电功率需加粗整车线束以降低内阻,实现更大电流。但电流增大导致热量剧增,因此快充功率多限制在150kW以内。

进入局部800V架构阶段后,电池升级至800V,而电机和空调仍保持400V。800V高压电需通过DC/DC转换器降压,才能供给电机和空调使用。

这种情况下,充电速度虽有提升,但能量转换存在损耗,未能从根本上解决问题。

目前,高端车市场已普遍采用全域800V/千伏架构,可在不牺牲效率的前提下实现兆瓦级闪充。

自2024年发布e平台3.0 Evo起,比亚迪部分车型升级为全域800V架构;去年推出的超级e平台主打全域1000V架构,首发汉L和唐L,这些都为今年闪充站的大规模推广奠定了基础。

不过,全域高压架构意味着车辆成本上升,客观上难以覆盖所有价格带。换言之,比亚迪试图通过优质充电体验,吸引高端车型的订单。

能源领域的更大野心

研究机构伯恩斯坦在1月份的报告中指出,市场低估了比亚迪“全球第二大电池制造商”的身份价值,仍将其视为传统汽车公司进行估值。

比亚迪的业务结构复杂,除汽车外,还涉及电池、光伏、半导体等多个板块。在这场发布会上,比亚迪更像是一家能源公司。

基于光储充一体设计的闪充站,形成了“光伏发电-储能系统储电-闪充桩充电”的能源闭环,大幅降低补能成本。

比亚迪是最适合推进这一模式的企业:一方面,它不仅生产电芯,还掌握从储能电芯到系统集成的全链条技术,成本控制能力理论上优于竞争对手;另一方面,作为全球最大的新能源车企,其销量规模有助于闪充站的快速普及和投资回收。

依托垂直一体化模式,比亚迪闪充车型销量越高,越能推动储能业务增长。

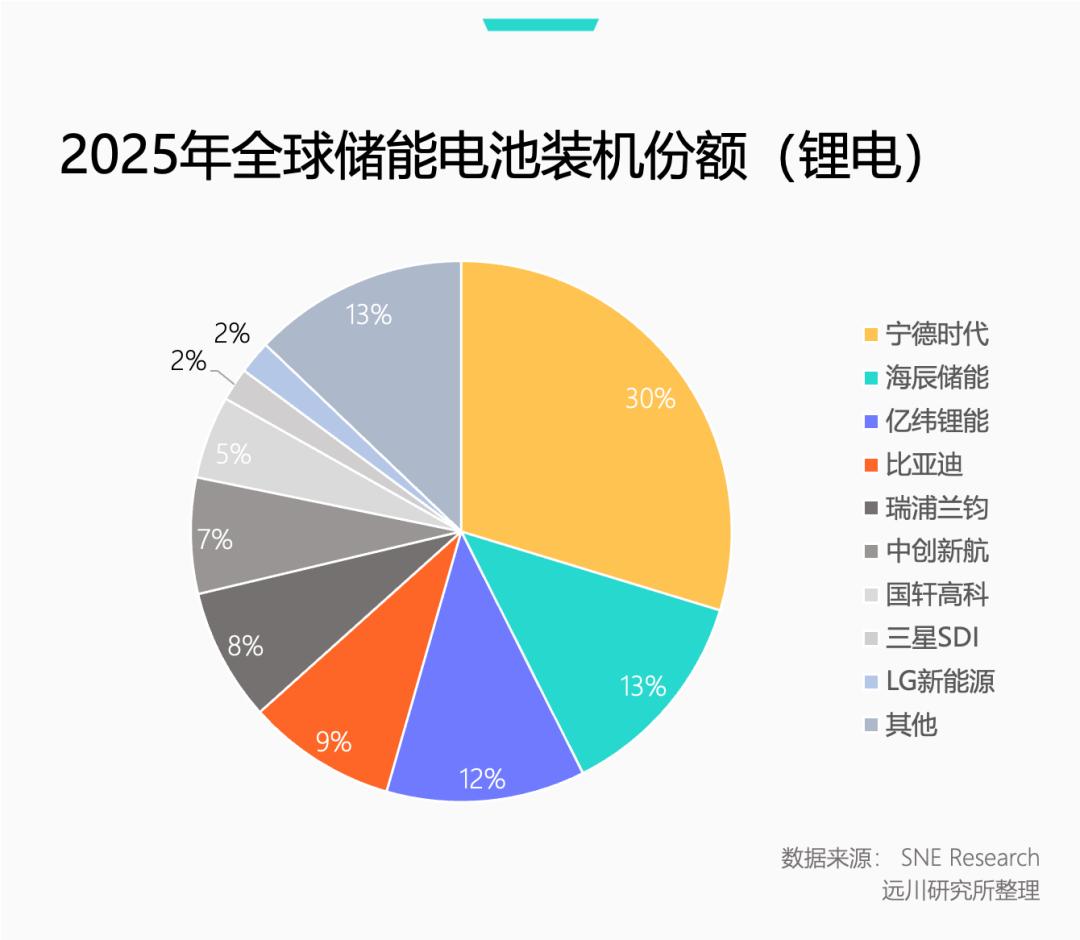

从市场份额看,比亚迪是全球第二大动力电池供应商,仅次于宁德时代,但在储能领域仍有差距。

去年全球储能电池装机量达550GWh,增速是动力电池市场的2.5倍。中国企业占据前七名,宁德时代以30%的份额遥遥领先。

因此,在“大电池大油箱”成为趋势的当下,曾坚持“一桩不建”的比亚迪开始布局充电市场。其“闪充站中站”策略目标明确:与现有公共充电站合作,进场替换原有设备,推广比亚迪闪充桩。

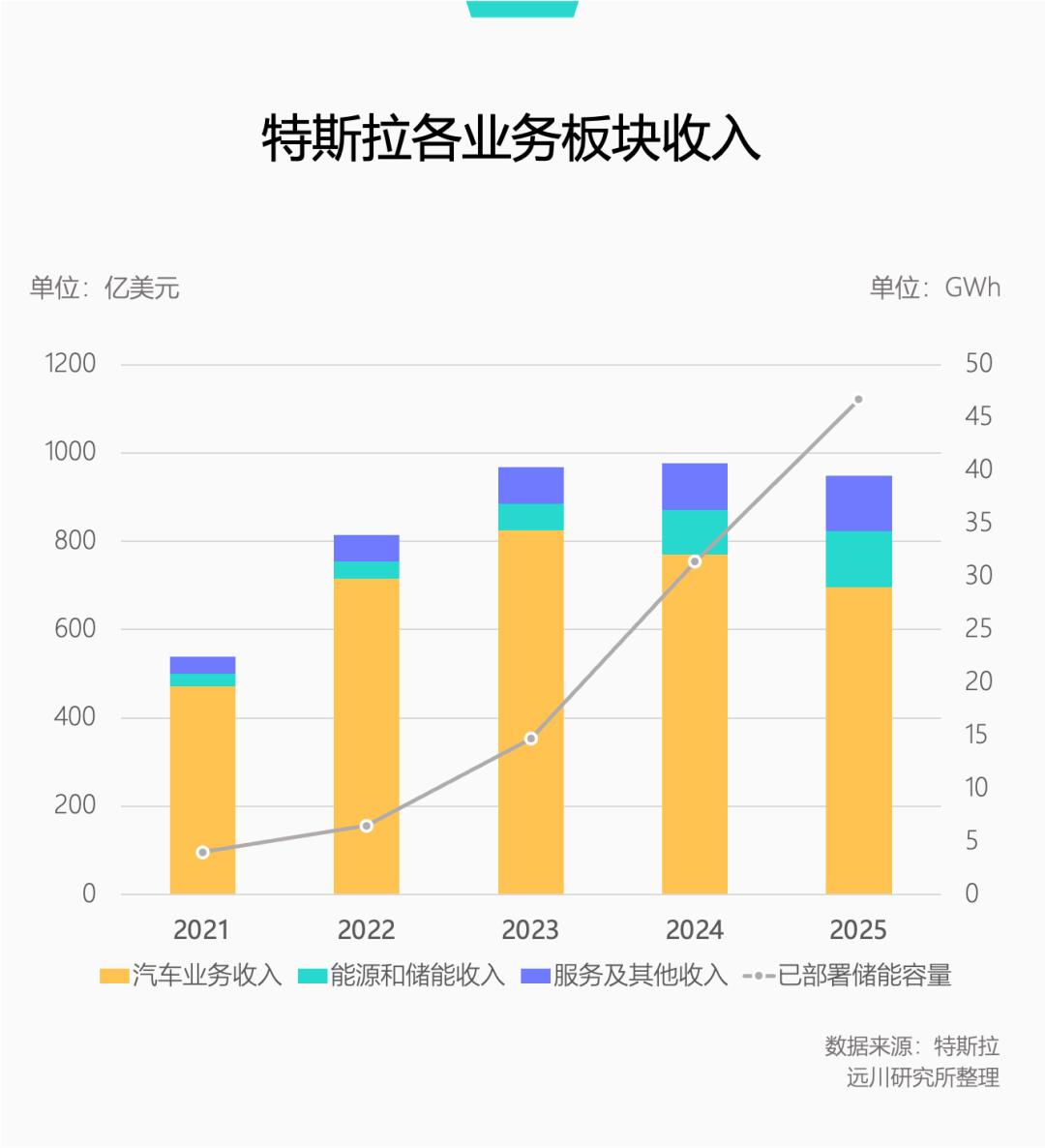

有趣的是,汽车行业中与比亚迪业务结构最相似的公司是特斯拉。

2021年,特斯拉发布2020年影响力报告,开篇即称:“特斯拉的使命是加速世界向可持续能源的转变。”为此,特斯拉设定了十年目标:2030年电动车销量达2000万辆,储能部署量达1500GWh。

特斯拉不仅生产汽车,还尝试自主生产电芯,储能电池和光伏也是其重要业务板块。

不过,随着Model S/X停产、自动驾驶汽车CyberCab下线,特斯拉的重心正全面转向以自动驾驶和机器人为核心的人工智能领域。

或许,成为可持续能源公司的目标,最终将由比亚迪来实现。

编辑丨李墨天

本文来自微信公众号“远川科技评论”(ID:kechuangych),作者:徐珊珊,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com