三一重能盈利困境背后:风机行业如何破解“增收不增利”困局

本文来自微信公众号:芯流新能源,作者:禾水

不过,三一重能的情况并非个例。2025年前三季度,风电头条统计的9家头部风电整机企业中,营收几乎都实现了增长,但净利润却呈现明显分化,超半数企业的净利润同比下滑。

价格战的后续影响、原材料成本回升、电价市场化改革等因素共同作用,风电整机行业正面临一场罕见的盈利压力考验。

这也促使行业重新思考过去十年的增长模式。当“销量提升”不再等同于“利润增加”,风机行业未来的发展方向在哪里?

搜索添加微信InkUnderwood,深入交流更多新能源行业新动态。市场与项目咨询、人才服务、决策研判,可添加Aristodemus0403。

以下是正文:

01

以三一重能为观察样本

三一重能的发展历程,几乎是中国风电整机企业从追赶者到并跑者的缩影。

公司前身为上海三一电气有限责任公司,2008年迁至北京后,正式将风电确定为核心业务方向。2010年南口产业园建成投产,三一重能由此具备了规模化生产能力。

之后的十几年里,三一重能几乎抓住了行业扩张的每一个关键节点。2014年推出风电整机及大部件技术,完成了从核心零部件生产到整机制造的跨越;2017年成立三一新能源公司,业务范围进一步拓展。

到2020年,公司正式更名为三一重能股份有限公司,并于2022年登陆科创板,成为资本市场关注的重点风电整机企业之一。

技术突破也在持续推进。2024年11月,三一重能自主研发的陆上15兆瓦风电机组成功吊装,刷新了已吊装陆上机组的最大单机容量和最大叶轮直径两项纪录。

因此,2025年的营收高增长并不令人意外。

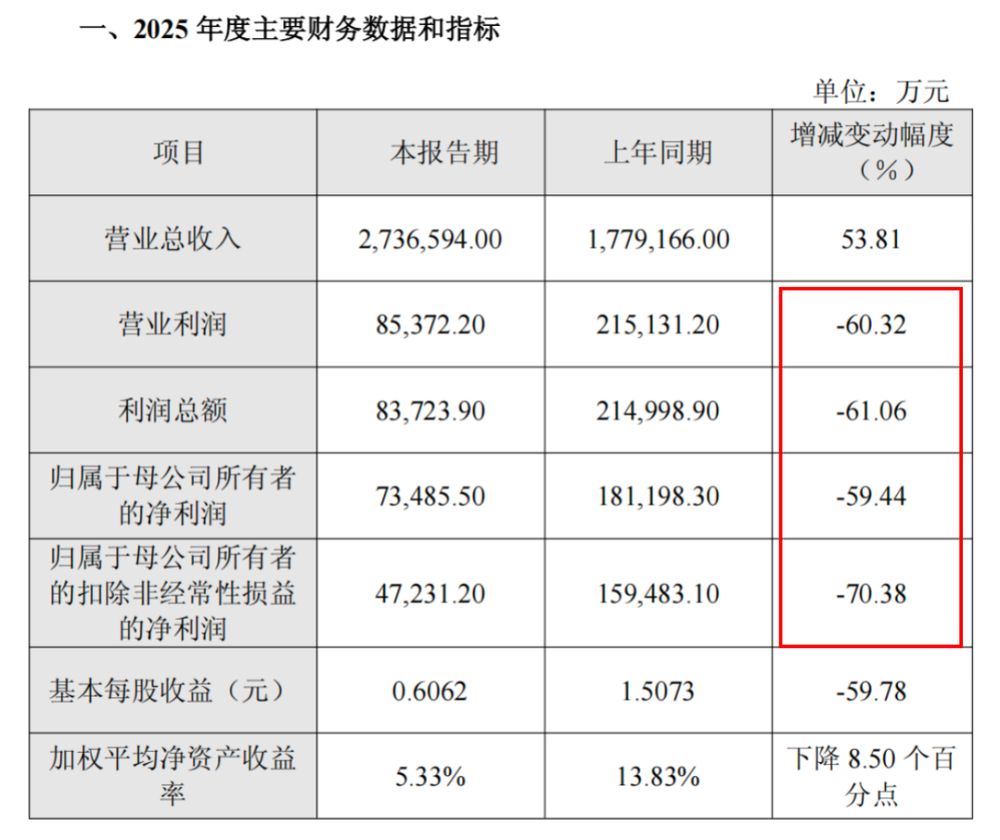

得益于风电装机量的持续增长,三一重能的风机销售规模和市场占有率同步提升,海外市场订单和交付量显著增加,海上风机业务也取得了实质性突破。在多重因素的共同作用下,公司全年实现营收273.66亿元,同比增长53.81%,规模扩张的逻辑在财报中得到充分体现。

但利润方面却呈现出不同的情况。规模扩张并未带来盈利的改善。

02

利润被谁“吞噬”

2025年,三一重能归属于母公司所有者的净利润仅为7.35亿元,同比下降59.44%;扣非净利润降至4.72亿元,同比下滑70.38%。与此同时,基本每股收益从1.5073元降至0.6062元。一边是营收的大幅增长,另一边却是利润水平的急剧下降。

那么,究竟是什么因素导致了利润的下滑?当我们将视角扩展到整个行业,会发现这是一场行业内企业共同面临的压力。

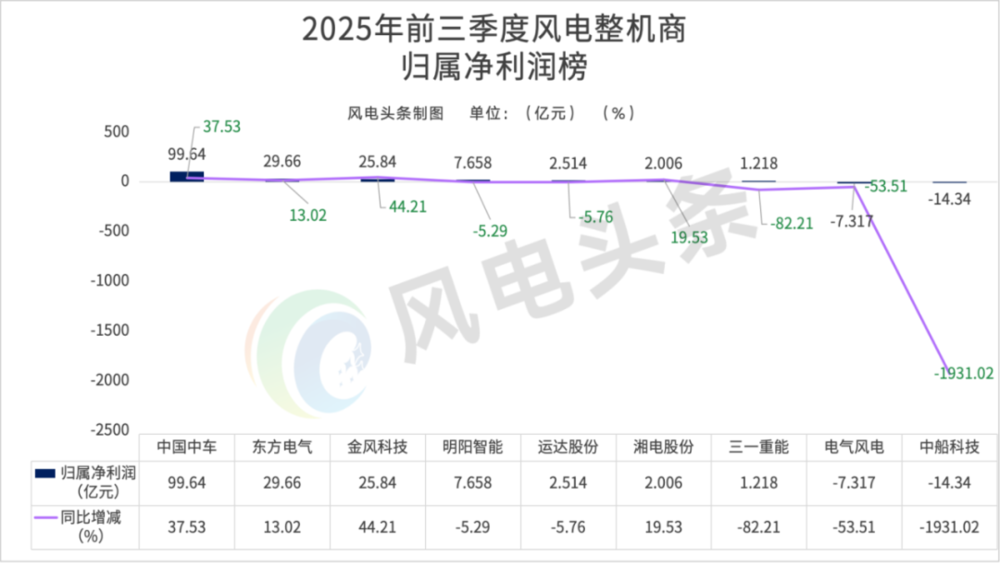

根据“风电头条”对2025年前三季度财报的统计,包括中国中车、金风科技、明阳智能、东方电气、运达股份、湘电股份、电气风电、中船科技在内的9家头部风电整机企业,几乎都实现了营收同比增长。

但利润方面的情况却远没有这么乐观。9家企业中,只有少数实现了归母净利润的正增长,其余大多出现了不同程度的下滑,个别企业甚至陷入亏损。

从财报中追溯原因,第一个压力来自2024年的风机价格战。

2024年,国内风机招标竞争达到了白热化程度。为了抢占市场份额,主力机型的报价不断降低,6–7MW区间曾出现960元/千瓦的中标价。对于整机企业来说,这些订单并非立即交付,而是需要经历半年到一年半的交付周期。

因此,2024年签下的“低价订单”在2025年集中转化为收入,同时也锁定了较低的毛利水平。也就是说,2025年很多整机企业的营收高增长,本质上是在交付两年前就已经确定利润的订单。这种增长从一开始就缺乏弹性。

如果只是价格低,或许还能通过规模效应来摊薄成本。但现实是,成本并没有随之下降。

进入2025年,大型铸件、叶片树脂、塔筒钢材等关键零部件的价格出现回升。上游成本的反弹与下游的低价交付形成了鲜明对比,整机企业被夹在中间,利润空间受到挤压。这也是为什么同一时期部分零部件企业利润显著改善,而整机企业却普遍面临压力,产业链的盈利分布出现明显分化。

第二个压力来自新能源上网电价市场化改革。

以2025年6月1日为节点,新增风电项目的电价通过市场化竞价形成。过去,电价相对稳定,开发商的核心关注点在于装机规模和资源条件;而在市场化机制下,电价成为不确定因素,项目回报对成本的敏感度显著提高。

这种变化迅速向上游传导。一方面,拥有电站业务的整机企业,其电站产品销售利润受到直接影响;另一方面,下游开发商在成本核算逻辑改变后,对风机价格和全生命周期成本的关注度明显提升,进一步增强了压价的动力。

低价订单的集中交付、上游成本回升、电价机制变化等因素共同作用……三一重能在业绩快报中提到的利润下滑原因,实际上正是整个行业正在经历的现实。

短期内,低价订单仍将对利润造成拖累;中长期来看,电价市场化将持续重塑行业的收益结构。在这种形势下,整机企业必须回答一个更根本的问题:当规模不再自动转化为利润时,风机企业还能依靠什么建立竞争优势?

03

风机行业的破局方向

在2025年的北京风能大会上,头部整机企业的发展选择出现了明显分化。

金风科技选择从可靠性和寿命入手,通过延长风机的使用年限,提高项目在全生命周期内的可预测收益;远景能源则将重心放在AI与系统能力上,希望通过更精准的预测和更高效的调度来改善发电质量。

三一重能则选择继续强化自身在智能制造方面的优势,通过提高效率和控制成本,为盈利留出缓冲空间。同时,公司也在持续布局海外市场和海上风电领域,试图在不同的市场周期中分散风险。

从行业周期来看,部分压力有望在2026年之后得到缓解。自2024年四季度起,陆上风机的中标价格已经出现回升,6.25MW机型涨至1400元/千瓦以上。按照交付节奏,这些订单将在今年反映在财报中。

但转型之路依然任重道远。未来的风机不仅要能发电,还要能在电价不确定的情况下,帮助开发商理清成本、优化收益模型。当规模红利逐渐消失,才是行业真正的分水岭。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com