百亿资本涌入人形机器人赛道:行业分化与生死竞速

2026年春节虽过,机器人行业的热度仍在发酵。春晚舞台上机器人的集体亮相不仅带动销量暴涨,更让资本嗅到商业化潜力,助力部分企业完成从行业新贵到国民品牌的跨越。

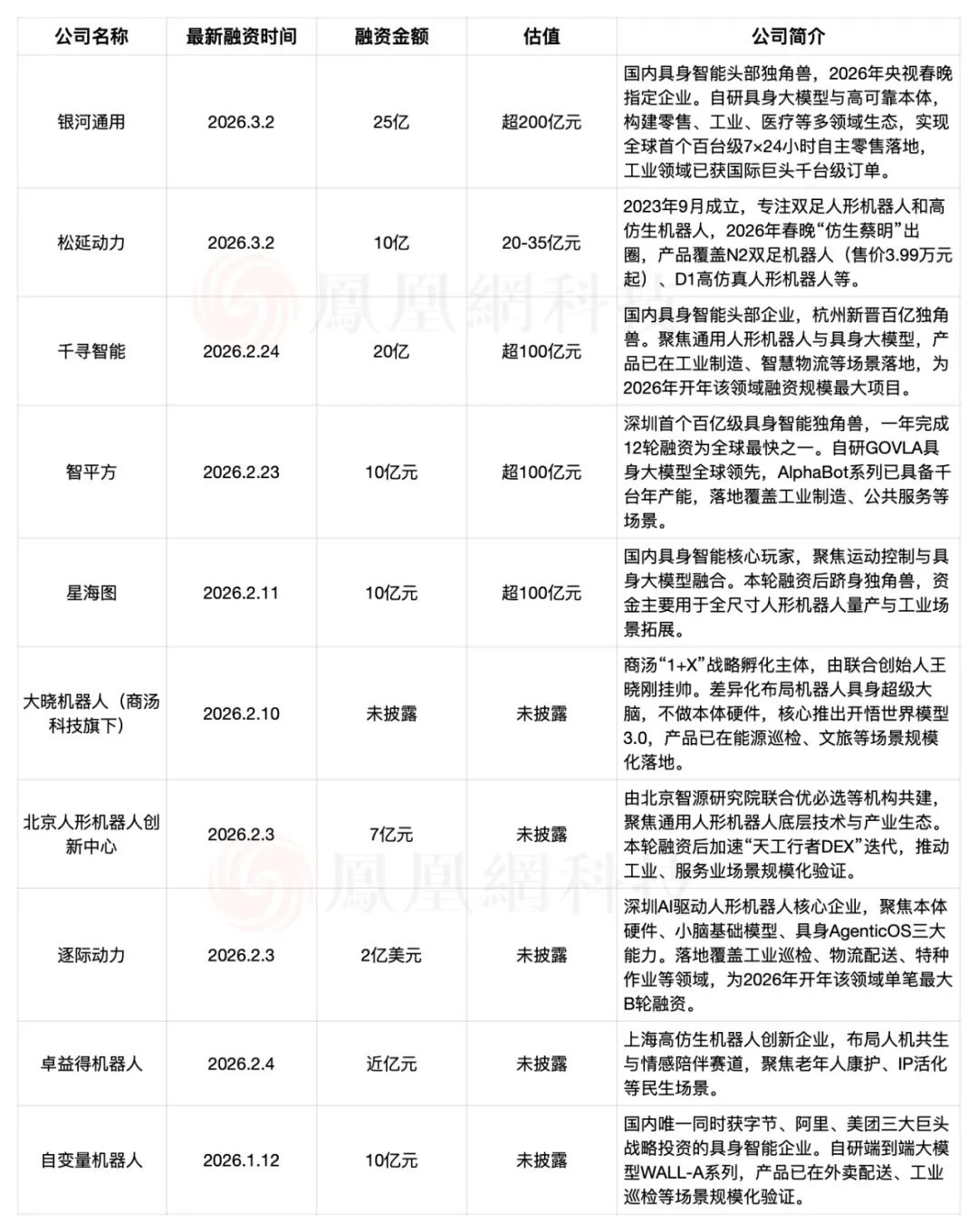

然而聚光灯外,未登春晚的企业正展开激烈融资竞赛,目标是在“交付战役”前储备足够资金。据不完全统计,近期星海图、智平方、千寻智能三家新晋百亿独角兽,加上宇树科技、银河通用、智元机器人,共同构成赛道头部阵营。2026开年仅两月,行业融资已超百亿,超20家企业获资本加持。

狂欢背后隐现泡沫。GGII数据显示,过去三年国内人形机器人企业从120余家增至320余家,融资突破580亿元,2025年融资额达380亿元。银河通用25亿元融资引入国家大基金,松延动力B轮融资近10亿元,赛道热度持续攀升。

开年百亿融资背后的头部效应

春晚红利显著:宇树科技三上春晚,2025年底出货超5500台,成全球出货量最高企业;银河通用借春晚补齐大众认知;松延动力和魔法原子实现品牌跃迁。但更多企业未能登上舞台,引发牌桌外的融资冲刺。

图|2026开年以来机器人公司融资情况,整理/凤凰网科技

智平方一年完成12轮融资,押注端到端VLA大模型,与吉利、奔驰合作落地汽车工厂;千寻智能获云锋基金等“全明星”投资,通过“双轮驱动”绑定制造业场景。智源研究院将企业分为三梯队:第一梯队订单近10亿元筹备上市,第二梯队订单数亿元,第三梯队跨界或路径摇摆。

资本逻辑转变,头部效应凸显:前10家企业占全年融资额40%,中腰部融资窗口收窄。智源研究院预测2026年230余家企业将收缩调整,新鼎资本称2025年超100家融资企业最终或剩10-20家,淘汰率80%-90%,类比大模型行业,最终仅少数企业存活。

商业化验证开启行业大逃杀

2026年成为行业分水岭,从“技术验证”迈入“商业化验证”关键期。国家人形机器人创新中心首席科学家江磊指出,80%整机企业仍在“做平台”阶段,缺乏数据集和大模型能力将面临风险;行业资深人士认为具身智能将二八分化,20%企业汇聚资源,80%面临淘汰。

竞争焦点从Demo惊艳度转向产线良率、现场稳定性和规模化成本。头部企业特征明显:核心技术自主、明确商业化场景、小批量交付形成现金流,并通过量产积累数据集构建算法护城河。

IDC数据显示2025年全球人形机器人出货1.8万台,同比增508%,但市场份额集中于头部:智元、宇树合计占近60%,多数企业出货仅数百台甚至数十台。行业研发重复、产品同质化突出,中小企业需通过工业细分场景、垂直应用、核心零部件国产化实现差异化生存。

2026年机器人行业站在转折点,资本不再盲目追捧,无法商业落地的企业将被淘汰,坚守核心技术、聚焦场景落地的企业才能脱颖而出。

本文来自微信公众号“凤凰网科技”,作者:尚志芳,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com