揭开“中国桥水”的面纱:全天候策略为何失灵?

黄金与白银在过去两个月经历了剧烈波动。

先是白银遭遇逼空行情,促使交易所提高保证金并限制开仓手数。紧接着,“沃什时刻”来临,白银价格暴跌30%,黄金也出现了自1983年以来最大的单日跌幅。在这场极端的市场波动中,不少主观CTA和宏观私募产品出现大幅回撤。

一些被称为“中国桥水”的私募也未能幸免。火富牛数据显示,申九、金和晟、国恩、尚艺等私募的部分全天候产品,在2月初那一周回撤超过7个百分点,澜音的相关产品更是回撤了20个百分点。

全天候策略本应配置多个低相关性资产,按照风险平价逻辑,低波动率的债券占比通常较高。在债券表现尚可的情况下,单周出现如此大的回撤,很可能是因为这些产品超配了金银资产。

过去一年,全天候策略、量化多头以及公募科技贝塔工具基金成为财富市场最热门的三个品类。

作为全天候策略的标杆,桥水基金已成为私募领域的“爱马仕”。

在头部代销渠道,曾经购买600万私募产品才能获得200万桥水产品的配额。后来,即便账户资金达到1亿元,也可能只能买到200万的桥水额度。最近,理财师们又在争相获取桥水中国前研究总监Emily Zhang新创立的文璟基金的路演PPT。

由于买不到正版桥水产品,焦虑的超高净值人群纷纷转向“桥水平替”产品,就像金匠寿司店门口排满了无法吃到寿司郎的顾客。

全天候策略的火爆,顺应了财富市场对低波动产品的主流需求。达利欧为策略取名“全天候”,精准概括了人们对资管产品的美好期待:

在基金经理眼中,全天候是适应各种市场环境、实现规模扩张的捷径;在渠道销售看来,它是降低售后维护成本的非标替代品;在高净值人群心中,它意味着能提供全天候服务的管理人,以及“全天候赚钱、不该亏损”的基金。

然而,这场金银巨震打破了人们对全天候策略的美好滤镜。

多资产配置的黄金时代

2月,整个私募行业都在关注桥水基金在这场金银巨震中的亏损情况。

从公开披露的周度净值来看,2月6日华润创意择优桥云1号单周微跌0.03%。由于桥水底层资产按开放日月度披露净值,这一周的净值波动更多反映的是信托层的费用,并非直接体现底层资产的波动。

与许多每月披露四次净值的国产“桥水平替”相比,桥水的净值披露周期更长,这在一定程度上规避了极端交易日对客户的冲击,也使得夏普比率更高,业绩曲线更平滑。

不过,这种“每月看一次净值”的“特权”并非所有私募都能拥有,它建立在长期业绩积累的信任基础上。

桥水2021年在沪指高位发行的华润创意择优桥安1号,运作至今净值已达2.7,且每年都实现正收益。2025年,Bloomberg全球对冲基金业绩榜单前10名中,桥水占据4席,其中桥水中国较2024年前进两名,位列第4。

桥水进入中国市场,就像特斯拉在临港建厂,不仅带动了一个新产业的发展,还引发同行对其策略的“像素级模仿”。

例如,李瀚先后在交睿、澜音、思达星汇、金和晟任职,为这些机构搭建了以全天候策略为Beta底座、通过主动管理实现Alpha增强的“全天候+”投资框架。这些机构虽不如明汯、泓湖、凯丰等大厂知名,却吸引了不少买不到桥水产品的资金。

不可否认,无论是桥水中国还是“中国桥水”,都踩中了历史性的宏观Beta行情。

去年4月,华泰金工团队构建了一个风险平价策略。回测结果显示,低波动的10年期国债在组合中占比约80%,贡献了近70%的收益。

也就是说,债券的高夏普特征是国内资产风险平价策略表现良好的核心前提。2021年桥水中国募集80亿资金后,国内利率持续下行带来的债牛环境为其提供了有利条件。

2025年,中债表现稍显沉寂,但股市和贵金属的超预期上涨又为各类全天候策略注入了动力。去年桥水中国44.5%的收益率中,仅全天候组合就贡献了25.8%的收益。

为何全天候策略、宏观策略、多资产策略以及固收+产品如此畅销?因为近年来将市场主流大类资产组合在一起,大概率能获得不错的收益率。

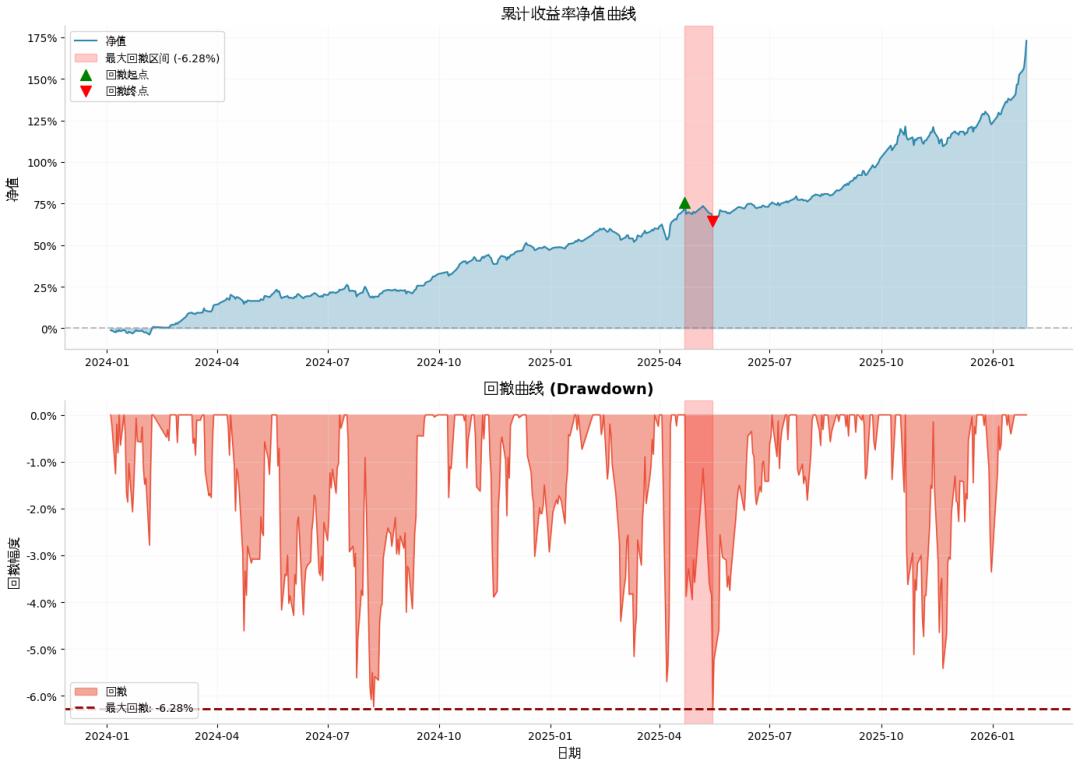

比如,依据风险平价逻辑构建的简易多资产组合,包含10年期国债期货、黄金期货、标普500ETF、纳指ETF、中证500期货、中证1000期货。截至1月29日金银暴跌前,该组合过去三年收益率达172.99%,最大回撤仅6.28%,夏普比率高达3.15。

宏观Beta行情的强度,决定了“中国桥水”们的生存能力。本以为金银行情会因沃什的提名告一段落,没想到调整没几天,德黑兰的局势又让行情得以延续。

全天候策略并非神话

南方基金的恽雷在四季报中详细探讨资产配置,其中提到一个观点:不要神话全天候策略。

在他看来,全天候策略底层的风险平价模型有两个前提假设:(1)资产的净值曲线持续“向右上方”增长;(2)宏观环境处于利率水平单调下行的市场环境。

2022-2023年,全球受疫情后高通胀影响,美联储进入加息周期,美国桥水的全天候模型出现明显回撤。

去年曾有文章指出,全天候策略并非“全天候有效”,它不适合货币超发导致高通胀后,利率快速上行、所有资产同步下跌的环境。

更何况,国产全天候策略是否完全采用美国桥水的风险平价模型,也值得商榷。

首先,国内商品与通胀对冲工具不足。全天候策略的核心是平衡经济增长和通货膨胀带来的资产价格波动,但国内应对高通胀存在天然短板:

一方面,缺乏有效的通胀挂钩债券(TIPS),私募单纯依赖商品期货会受到基差干扰,不如TIPS抗通胀稳定;另一方面,部分商品流动性不足,受政策影响较大,比如去年暑期商品市场的“反内卷”行情和7月底交易所限仓,导致部分“中国桥水”遭遇多空双杀。

其次,A股波动率极高。若严格按照风险平价理念,组合中绝大部分将是债券,整体收益与类固收产品相当。美国桥水的做法是通过加杠杆,将债券风险提升至与股票相当的水平。正如恽雷观察到的,桥水通过向低波动资产加杠杆,在提升收益率的同时平抑组合波动率,从而扩大组合的有效前沿。

然而,国内监管对私募产品总杠杆的限制在2倍以内,而美国桥水在美债利率较低时,杠杆可加至3-5倍以增强债券收益。在杠杆受限的情况下,国产全天候策略为维持收益目标,债券仓位不会过高,权益仓位也不会过低,因此在股灾来临时难以独善其身。

因此,国内宏观大厂一般不宣称自己参照全天候策略。泓湖既没有完全照搬风险平价,也没有严格区分Alpha和Beta,认为没必要如此机械;明汯也不提全天候,更倾向于将自己定义为“桥水式的系统化宏观”。

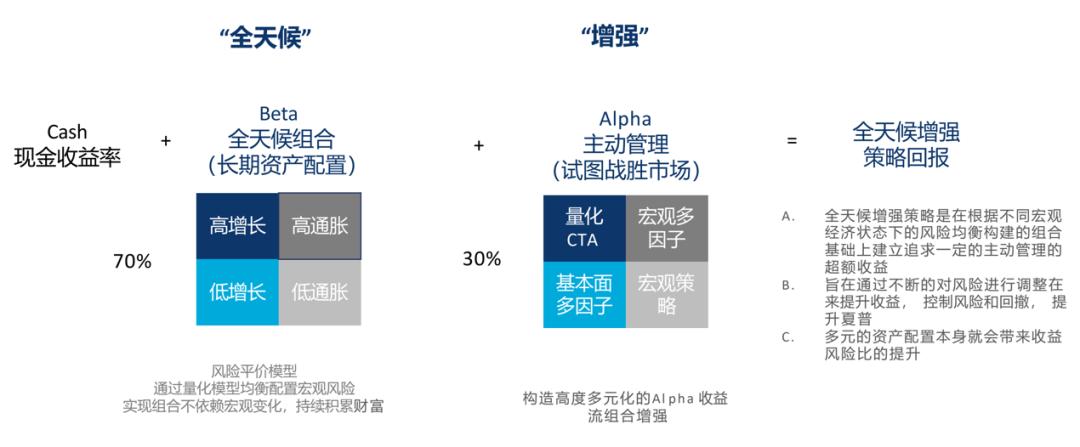

由于工具和杠杆的限制,国产全天候策略本质上是“戴着镣铐跳舞”。左边的全天候组合四象限更多起到分散资产、降低波动的作用,要做出差异,更依赖右边主动管理部分的表现。

量化策略基于量化CTA、宏观多因子、基本面多因子、尾部风险模型;主观策略则依赖管理人对大势的研判。因此,部分“中国桥水”有理由跳出全天候框架押注金属行情,在本轮金银巨震中暴露了风险。

某网红私募的全天候策略

桥水中国难以模仿的关键,不在于全天候组合的“配方”,而在于主动管理创造Alpha的能力。继2024年桥水主动管理贡献16.6%的Alpha后,2025年又贡献了17%的Alpha。

12月报显示,桥水全年多数时间增配股票,并在2024年底大幅降低长短债券仓位。他们看好受益于人工智能带动电力基础设施需求,以及与货币贬值交易、现代重商主义和反内卷政策相关的品种,略微增配工业金属。股债商等资产的方向判断基本正确。

桥水的主动择时能力有多强?不说其国内首只产品成立于2018年股债金的底部,单看去年6月桥水亚太放出3亿额度后,A股、港股、日股、韩股的涨幅便可见一斑。

尾声

今年预计有超50万亿的居民定期存款集中到期,却恰逢AI技术快速发展、全球局势动荡的时期。对于手持大量资金的金融消费者而言,市场充满了投资机会,也暗藏风险。

存款搬家已持续许久,世界局势动荡也非一日之寒。

为应对复杂的宏观环境,承接高净值人群的配置焦虑,越来越多的私募涉足多资产、多策略乃至全天候领域。其中既有中欧瑞博这样原本做主观投资的机构,也有无量资本这样原本做量化的机构,还有一些以全天候为募资噱头,简单拼凑现有产品线、宣称对标桥水的机构。

创立一家宏观私募的门槛很高。比如桥水全球拥有500多位投研人员,30多年的业绩纪录,覆盖全球200多个交易市场。即便没有桥水那样的重资产投入,也需要数十人覆盖多个市场的数十种低相关性资产,并有5年以上的持续业绩证明能穿越宏观周期,才算得上成熟的宏观对冲基金。

一个只有十几人的私募团队,依靠有限资产做全天候组合,辅以基金经理的宏观判断,再叠加原有策略,真的能对标桥水吗?

去年底,在一家头部私募的内部分享会上,有人提问:“销售向我推荐他们家的选股产品,还顺带推荐CTA,说两者低相关性,组合效果更好——真的是这样吗?”

基金经理回答:“何必买组合产品?挑一家选股最强的,再挑一家CTA最强的,分开买不就行了?”

本文来自微信公众号 “远川投资评论”(ID:caituandzd),作者:沈晖,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com