地方菜成商场流量密码 复杂中餐迎来黄金时代

本文来自微信公众号:红餐网,作者:红餐编辑部,原文标题:《一个商场40家店,地方菜杀疯了!》

复杂中餐的黄金时代已然来临。

过去,火锅、烤肉、烤鱼等品类几乎是年轻人聚餐的首选,但近两年,地方菜全面崛起并开启“大乱斗”模式。

贵州酸汤、湖北藕汤、江西小炒、湖南小炒……各地风味竞相绽放,每到饭点,热门地方菜品牌店门口总能排起长队。

这场“地方菜大战”,预示着复杂中餐的机遇已至。

一个商场40家店,

地方菜成流量密码

近两年餐饮圈最火的风口,地方菜必占一席之地。

据红餐大数据,川菜、粤菜、湘菜等传统热门菜系市场规模均超千亿元,云贵菜、江西菜等曾偏安一隅的小众赛道,也正加速走向全国、持续扩容。

从市场来看,以南京德基广场为例,一期、二期共60余家餐饮店里,地方菜门店占比近四分之一,涵盖粤菜、川菜、江浙菜、新疆菜、北京菜等多地风味。

再看上海龙之梦城市生活中心,近200家餐饮店中,地方菜品牌达40余家,仅云贵菜就有5家。

从事商场企划10年的奕飞(化名)告诉红餐网,近两年来,地方菜已成为全国商场招商的“香饽饽”,甚至是不少购物中心拉动客流的重要依托。

“哪个菜系火,我们就定向招商。”他观察到,过去商场中餐以湘、川、粤、江浙等传统菜系为主,如今江西菜、云贵菜、广西菜等纷纷崛起,涌现出一批连锁品牌,让商场地方菜业态更丰富多元。

复盘这一趋势,湘菜跑出一批成熟全国性品牌后,其他地方菜系也开始紧跟起势。

2023年,贵州酸汤在短视频平台率先走红,带动云贵菜全线“起飞”。随后,贵州烙锅、野生菌火锅等品类迅速走红,还衍生出众多云贵系Bistro,一批连锁品牌顺势走向全国。

以菌菇火锅为例,如今已成为高线城市购物中心的标配,北京朝阳大悦城、广州正佳广场、上海虹口龙之梦等商场各有至少2家这类门店。连火锅巨头海底捞,最近也摸索该赛道,开了“菌菇工坊”店。

江西小炒也在走向全国。红餐大数据显示,截至2025年12月,全国江西小炒门店总数超2万家。企查查数据显示,2025年相关企业注册量同比激增约287.5%,增速达2024年的近4倍。

赛道增长加快背后,是越来越多江西菜品牌向全国扩张。

2015年在景德镇开首店的欧记大排档,2024年迈出江西后,如今全国门店已达20余家,所到之处人气高涨,全年排队人数超500万;2024年6月在宁波起步的小江溪・江西小炒,不到两年门店突破200家,霸榜多地江西菜热门榜第一,成为地方菜连锁化“黑马”。

如今,地方菜“大乱斗”还在升级。闽菜、楚菜、广西菜等也渐显爆发之势,或有品牌跨区域发展,或在区域内成为小爆款。

这场“大乱斗”正以前所未有的速度与广度,改写当下餐饮格局。

传统品类增长乏力,

复杂中餐赢在“重模式”

回望数十年,餐饮行业风口不断轮动,每个时代都有特定主流。

千禧年前后,西式快餐随麦当劳、肯德基等外资品牌风靡;十年后,蛙来哒、太二、呷哺呷哺等社交型轻正餐兴起;2018年左右,喜茶、奈雪的茶带动新茶饮爆发。

如今,风口接力棒交到地方菜手中。

地方菜走红本质,是踩中餐饮行业供需两端迭代的红利。

从需求端看,受连锁餐饮同质化影响,消费者偏向更具新鲜感、差异化的选择。地方菜每个菜系都有风味特色,烹饪工艺不同,自带不可替代的辨识度。

许多地方菜品牌放大这一优势,打造记忆点就餐体验,比如用乡土装饰和标语突显地方特色;或是打造明档厨房,让消费者直观看到厨师颠勺现炒全过程,吸引注重烟火气、锅气的顾客。

供给侧方面,传统易复制品类增长显疲态,为复杂中餐提供机会。

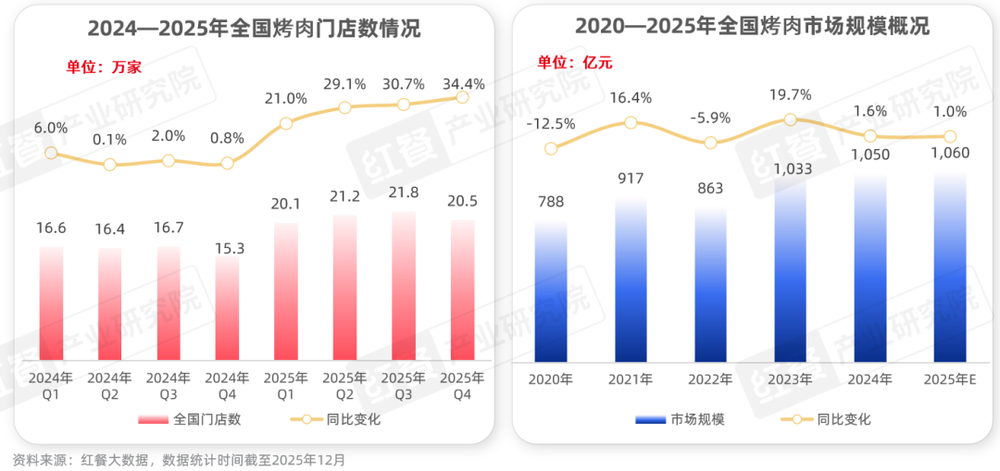

过去,火锅、烤肉、小吃快餐等因模式易复制、门槛低,吸引大量小白入局,经历爆发增长后市场饱和,扩张节奏放缓。以烤肉赛道为例,红餐大数据显示,其市场规模增速从2023年的19.7%降至2025年的1%。

这种背景下,有鲜明特色且具一定门槛的地方菜,迎来被市场看见的机会。新辣道创始人、信良记CEO李剑认为,地方菜这类复杂中餐开店门槛更高,筛除不少投机者,市场供给相对理性。

支撑地方菜长期价值的,正是这套看似“笨重”的经营模式。

目前,费大厨、湘辣辣、小菜园等连锁地方菜品牌多采用直营模式,意味着品牌需全程管控经营各环节,前期资金投入重,回报周期长,对组织管理能力要求高。

以费大厨为例,“精选黑猪肉,专业大厨炒”是其优势,对食材品质和大厨手艺把控严格,不适合加盟或快速开店。且费大厨每家店配备约15名厨师,这种高管理标准、重人力成本的模式,小白难以轻易模仿。

酒楼开店门槛更高,菜品种类多、烹饪工艺繁琐,依赖专业厨师团队和大面积厨房。

以山东“村长家的疙瘩汤·东营菜”为例,创始人代景国透露,品牌新店装修成本约1200万元,厨房建设占近一成,单店厨师团队达30-50人,这是普通商场餐饮店难以复制的配置。

高门槛保障地方菜理性发展,但要在竞争中持续立足,持续吸引消费者是关键。稳定的需求是地方菜另一重优势。

李剑表示,地方菜这类复杂中餐客群需求明确,主要集中在“宴请聚”场景,对应节日宴席、商务招待、朋友聚餐等刚性社交需求,这些场景对环境、菜品丰富度和氛围要求更高。

无论是商场连锁店还是社区大酒楼,大多配备包间,大堂就餐环境更正式,能提供完整宴请体验。

除环境外,地方菜在菜品上有天然普适性,主打菜式多为传统炒菜,如湘菜的辣椒炒肉、小炒黄牛肉,是融入日常生活的饮食共识,相比网红菜品,口味确定性高,无需额外市场教育,更能抵御市场波动。

不盲目“做大”,

集中精力“做强”

风口已至,地方菜这类复杂中餐该怎么做?

李剑认为,开地方菜餐厅或品牌,不能盲目追求门店数,“一店顶两店”的逻辑更重要。

这一判断基于两方面考量。

其一,风味具地域性。跨区域扩张面临口味偏好差异的第一道坎。华平传媒创始人、江西省赣菜产业发展促进会副会长贺华平认为,进入新市场前,品牌需审慎评估风味适配性。比如江西菜和湘菜均以辣味为主,口味相近,湘菜能立足之地通常也适合江西菜发展。

其二,模型重、管理难,盲目拓店易反噬自身。若供应链、人才培训和运营标准无法同步跟上,扩张非但不能带来规模效应,还会影响品牌盈利能力和口碑。

费大厨创始人费良慧曾在接受《中国企业家》采访时表示,“我从来没有把‘大’放在前面,而是要把做得久、长期主义放在前面。”

因此,不盲目扩张、打磨好单店模型,是复杂中餐构建长期竞争力的根本。走好这条路可总结为“保味道、锁熟客”六字。

保味道的关键是保供应链。餐饮行业中,味道是灵魂,好食材是好味道的基础。对强调“锅气”和鲜度的地方菜,高效供应链是命脉,理想状态是日配与鲜配。但这客观上限制配送半径,意味着门店网络不宜过度分散。

红餐网专栏作者、豪虾传创始人蒋毅指出,扩张过快会增大配送难度,目前很多大品牌仍难完全做到日配、鲜配。

面对这一难题,李剑认为,当前较理想的模式是在区域形成小规模连锁后,配套建设中央厨房,对多数食材粗加工后统一配送,既能统一口味、稳定品质,也提升管理效率。

对门店尚少的品牌而言,在本地及周边市场直接采购能降低成本、保证食材新鲜度,是更灵活务实的选择,村长家的疙瘩汤·东营菜便采用这一策略。

其次,将经营重心放到熟客上,但策略需因模型而异。

连锁地方菜品牌门店多在商场,客源有地缘性但流动性高。这类品牌优势在于标准化和品牌势能,要保持复购率,需做好体系化会员运营,如给熟客推送优惠套餐、节令菜品或包厢优惠等,让品牌成为消费者默认选项。

模型更重、扎根社区的地方酒楼或大型门店,应将重心放在“宴请聚”需求上。这类餐厅客群主要来自周边3-5公里,适合建立深度信赖的邻里或商务关系。商家可围绕该场景挖掘,如推出家宴优惠、节日宴请套餐等,让消费者聚餐请客时第一时间想到这家店。

写在最后

当下地方菜“大乱斗”中确实有机遇,但机遇背后是实打实的门槛,回报周期比想象中漫长。

同时,如今餐饮竞争已不是同品类内部竞争,而是跨品类、同价格带的竞争,人均100元消费可选择火锅、烤肉或地方菜,同一楼层、商圈内价格相近的餐饮店都是潜在竞争对手。

这决定了复杂中餐更适合资源深厚、经验丰富的餐饮“老炮”操盘。后来者切忌盲目跟风,局内人要沉住气、守住品质,把复购率、翻台率、人效做透,慢一点反而能走得更稳、更远。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com