避开安克绿联主战场,深圳大卖深耕印尼开拓10亿级跨境生意

近期,WOOK(沃客非凡)正式向港交所提交招股书。这家在国内知名度有限的企业,却已是印尼3C配件市场中规模最大的中国跨境公司,其95%的销售收入均来自印尼市场,同时业务已拓展至越南、泰国及菲律宾等东南亚国家。

当安克、绿联等同行在欧美市场激烈竞争时,WOOK为何选择布局印尼这样的东南亚市场?它又是如何在当地市场脱颖而出的?亮眼业绩背后,还隐藏着哪些潜在风险?

一、把握印尼人口红利机遇

WOOK能在印尼市场实现增长,人口红利是关键因素。

与普遍认知不同,印尼是人口大国,拥有超2.7亿人口,位列世界第四。且该国约半数公民年龄在30岁以下,人口结构年轻,消费活力旺盛。2024年,印尼零售市场规模达1830亿美元,过去五年增长18%,是东南亚最大的零售市场。

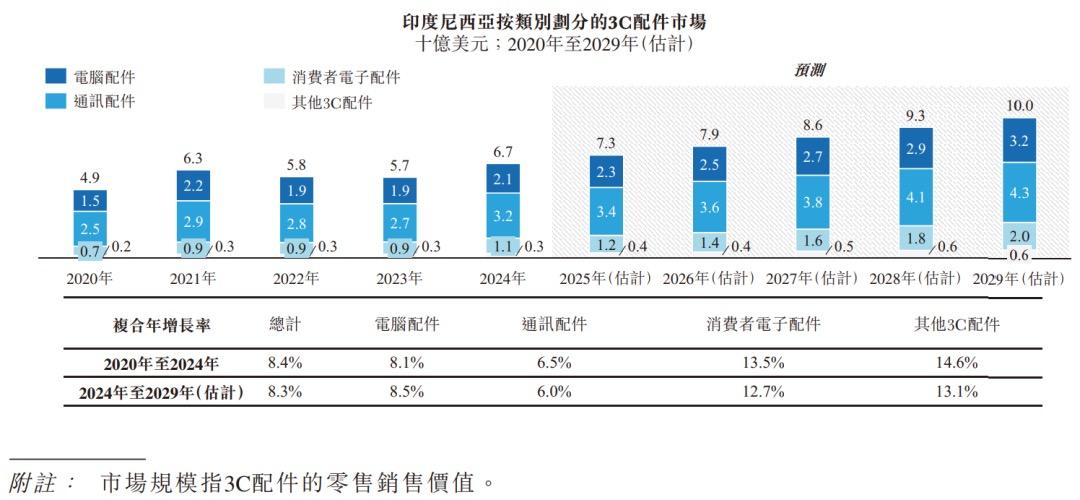

庞大的年轻群体催生了旺盛的消费电子需求。据弗若斯特沙利文报告,印尼3C配件市场规模从2020年的约49亿美元增长至2024年的约67亿美元,年复合增长率约8.4%,预计2029年将达100亿美元,2024-2029年复合年增长率为8.3%。

WOOK布局印尼市场,本质是瞄准该国消费升级的潜力。这种顺应市场趋势的选择,比在饱和市场中竞争更为明智。

印尼消费者对价格敏感度高,性价比仍是主要购买因素。但印尼3C配件市场中低端领域品牌杂乱,白牌产品充斥,消费者难以买到可靠产品,形成了信任缺口。

WOOK无需与国际大牌正面竞争,只需在混乱的3C配件市场中建立“可靠”的品牌认知,就能站稳脚跟。

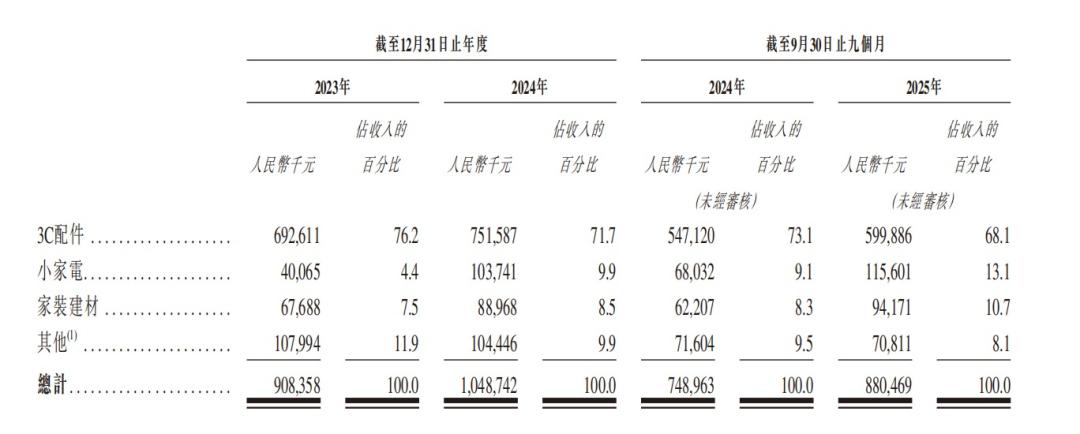

从收入结构可见其战略成效:3C配件是WOOK的核心业务,2023年占总营收76.2%,2024年为71.7%,2025年前9个月约68.1%,至今仍是重要收入来源。

此外,印尼小家电市场同样具有潜力。

弗若斯特沙利文报告显示,2020-2024年该市场规模从14亿美元扩大至18亿美元,复合年增长率6.1%,预计2029年将达24亿美元,复合年增长率5.6%。

在此趋势下,WOOK的小家电品类增长迅速,从2023年仅占总收入的4.4%,提升至2025年前9个月的13.1%,成为新的增长动力。

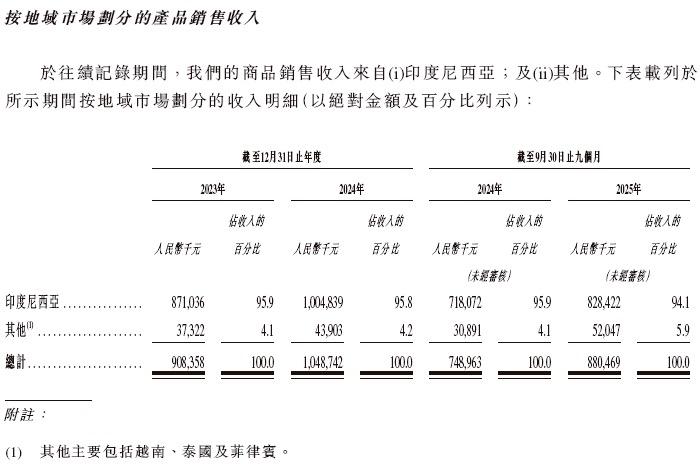

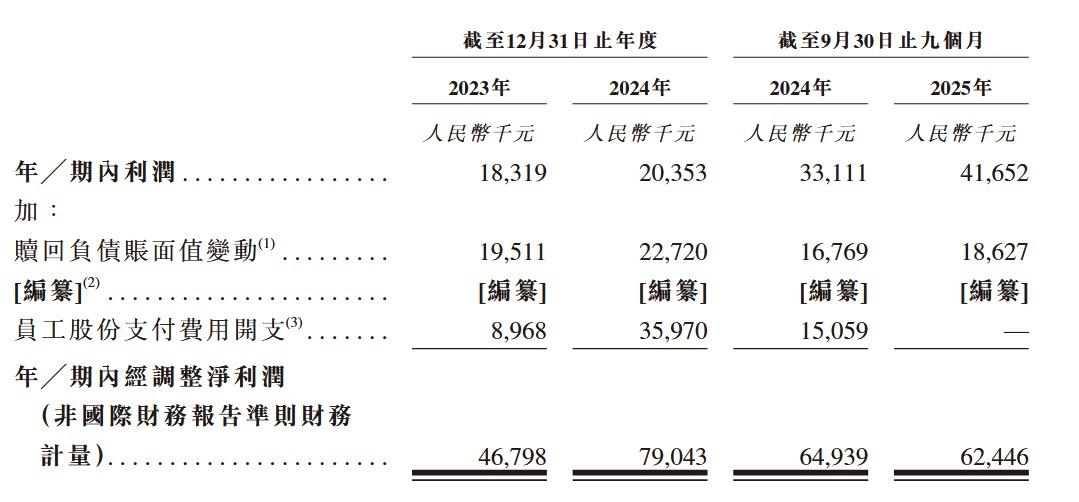

总体而言,WOOK已在印尼市场取得成功。招股书显示,2023年、2024年总收入分别为9.08亿元、10.49亿元,2025年前9个月为8.80亿元,同比增长17.56%。

经调整净利润方面,2023年、2024年分别为4680万元、7904万元,2025年前9个月为6245万元,同比下降3.8%。

那么,WOOK取得这些成绩的关键举措是什么?

二、地推团队助力市场突破

WOOK在印尼市场的成功,得益于“渠道+产品+模式”的综合策略。

首先是渠道布局。印尼零售业高度分散,主流渠道并非大型商超,而是数量众多的夫妻店和中小零售商。这些小店存在采购成本高、物流效率低的问题,且大品牌不愿服务这类小客户。

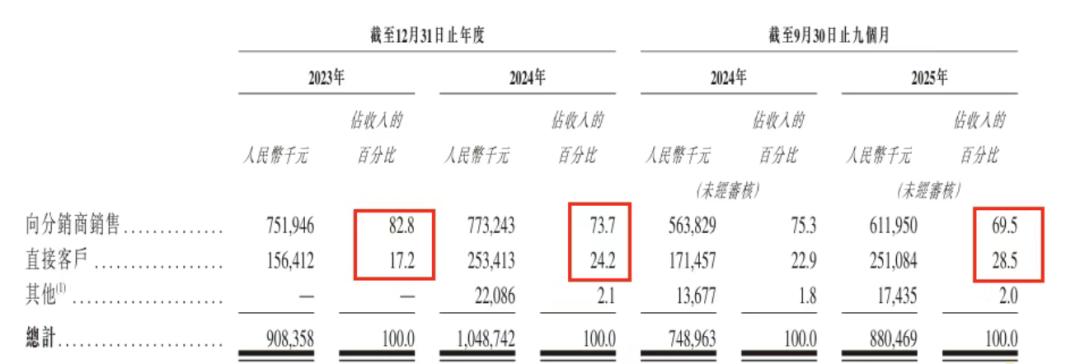

这为WOOK创造了机会,只要服务好这些分散的B端客户,就能形成规模业务。招股书数据显示:2023年、2024年及2025年前9个月,WOOK分销渠道收入占总营收比例分别为82.8%、73.7%和69.5%,长期是收入主力。

背后核心是WOOK打造的“地推团队”,建立了难以短期复制的终端网络。

它在印尼组建了超1700人的本地团队,许多成员每天骑摩托车穿梭于街巷,逐家开发夫妻店和中小零售商——通过上门沟通、洽谈合作、提供服务,以务实方式积累信任。

截至2025年9月,WOOK直接合作的活跃中小零售商超4万家,触达本地终端门店超8.5万个。

在印尼这种零售分散的市场,触达更多小店意味着掌握主动权。WOOK庞大的B端网络和地推团队构成了竞争壁垒,竞争对手复制需投入大量时间招人、培训和建立信任。

其次是深度本地化运营。

除与其他品牌合作外,WOOK在印尼打造了VIVAN、ROBOT、SAMONO等自有品牌,在当地具有一定知名度。VIVAN和ROBOT主营充电宝、充电线等3C配件,SAMONO主打搅碎机、烤箱等小家电。

WOOK的产品策略并非直接将国内热销产品引入印尼,而是深入当地生活,挖掘需求痛点,打造爆款产品。

例如,针对印尼家庭电力负载低的情况,主推USB充电抽水泵等低功率小家电;针对印尼“摩托车王国”的特点,开发便携充气泵和头盔吸尘器,解决出行刚需。

最后是“双线融合”,即从渠道批发商向线上线下结合的品牌零售商转型。

WOOK未固守线下业务,而是将中国成熟的直播电商模式复制到印尼。它在Shopee、Tokopedia等主流电商平台开设55家官方旗舰店,还在TikTok上与超10万名KOL合作,通过直播和短视频带货,直接触达C端消费者。

转型已见成效:招股书显示,2023年至2025年前三季度,直销收入占比从17.2%提升至28.5%。这套策略帮助WOOK在印尼盈利,但业绩背后也存在隐忧。

三、重资产模式的潜在风险

仔细分析招股书可发现,WOOK的发展面临三个关键问题,影响其发展上限。

第一个问题是重资产模式压缩利润空间。

WOOK的S2B2C模式(供应链—渠道—消费者)本质是重资产生意。尽管收入规模可观,但成本较高。养1700人的本地团队、建设仓储物流、给渠道返利和零售商账期等,均需大量资金投入。

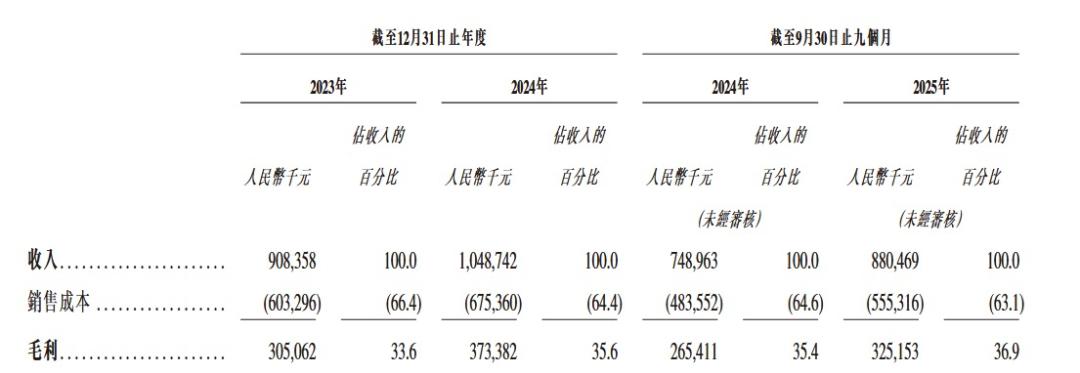

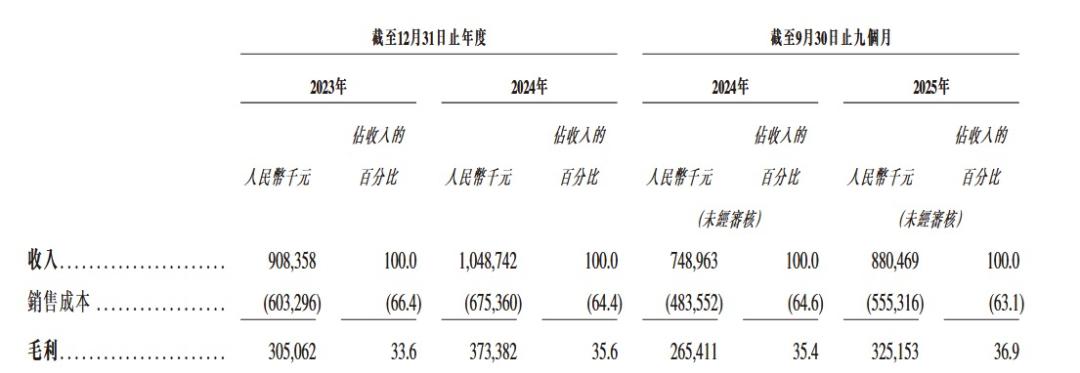

招股书显示,2025年前三季度,WOOK销售成本为5.55亿元,同比上升,占总收入的63.1%,处于行业中等偏上水平。

盈利能力方面,WOOK经调整净利率约7%,持续低于以品牌运营为主的安克创新(约9%)。这一差距本质是“渠道服务”与“品牌溢价”的区别。WOOK渠道越广,管理成本和资金占用越高,这是重资产生意的固有压力。

第二个问题是单一市场依赖风险。

WOOK95%的收入依赖印尼市场,这种高度依赖单一市场的模式对资本市场而言存在风险。虽然盈利时表现亮眼,但抗风险能力较弱。

第三个问题是成功模式难以复制,增长受地理限制。

WOOK的运营模式,包括地推团队和服务夫妻店,高度适配东南亚分散的线下零售生态。但如果拓展至欧美等成熟市场,这套模式可能效果有限。

欧美市场渠道以大型商超和连锁店为主,缺乏大量分散的夫妻店,地推团队的作用不如在印尼明显。

这意味着,WOOK在印尼验证成功的模式可能仅适用于东南亚类似市场,进入欧美市场需重新建立运营体系,难度较大。

目前WOOK已开始拓展越南、泰国和菲律宾,但这些市场的规模和潜力能否支撑第二增长曲线,能否复制印尼成功尚不确定,短期内难以形成新的增长动力。

在跨境业务中,深耕可带来稳健发展,但难以实现规模扩张。未来,如何在越南、泰国、菲律宾等新市场验证模式可复制性,是WOOK的紧迫任务。打破地域限制,寻找第二增长曲线,也是WOOK上市后需解决的问题。

文:竹铭,编辑:相青,出品:增长工场

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com