购置税优惠退坡首月:平价新能源车销量受挫,车企分化加剧

刚刚过去的1月,是新能源车购置税从“免征”调整为“减半征收”后的首个自然月。

过去十多年里,中国一直对新能源车免征车辆购置税,每辆乘用车免税额最高3万元。随着新能源汽车产业的进一步发展,购置税补贴逐步退坡:从上个月起,每辆乘用车的购置税由全额免征改为减半征收,且减税额不超过1.5万元。

政策补贴的逐步退出,让车企们迎来了真正的市场考验。

01 市场整体:新能源车销量环比下滑显著

据乘联会预计,2026年1月中国狭义乘用车零售销量约180万辆,环比下降20.4%,同比微增0.3%。其中,新能源零售销量预计80万辆左右,渗透率约44.4%。对比此前乘联会的数据可知,今年1月新能源车零售销量环比下降40.2%,同比上升7.5%。

一方面,1月乘用车市场延续了“环比下降”的传统规律。每年12月是车企年终冲量的关键期,购车优惠政策密集推出,加上消费者“年底买车回家过年”的消费习惯,导致12月销量冲高,1月销量自然回落。

另一方面,尽管今年1月销量同比微增,但这主要得益于春节在2月中旬的时间优势。不过,与2024年1月203.4万辆的销量相比,今年1月销量仍有明显差距。这背后,购置税补贴退坡和消费者观望情绪浓厚是重要原因。

此外,今年1月新能源汽车44.4%的渗透率,较上月近60%的渗透率明显下滑。可见,政策补贴减弱后,消费者对新能源车的购买热情有所降温。

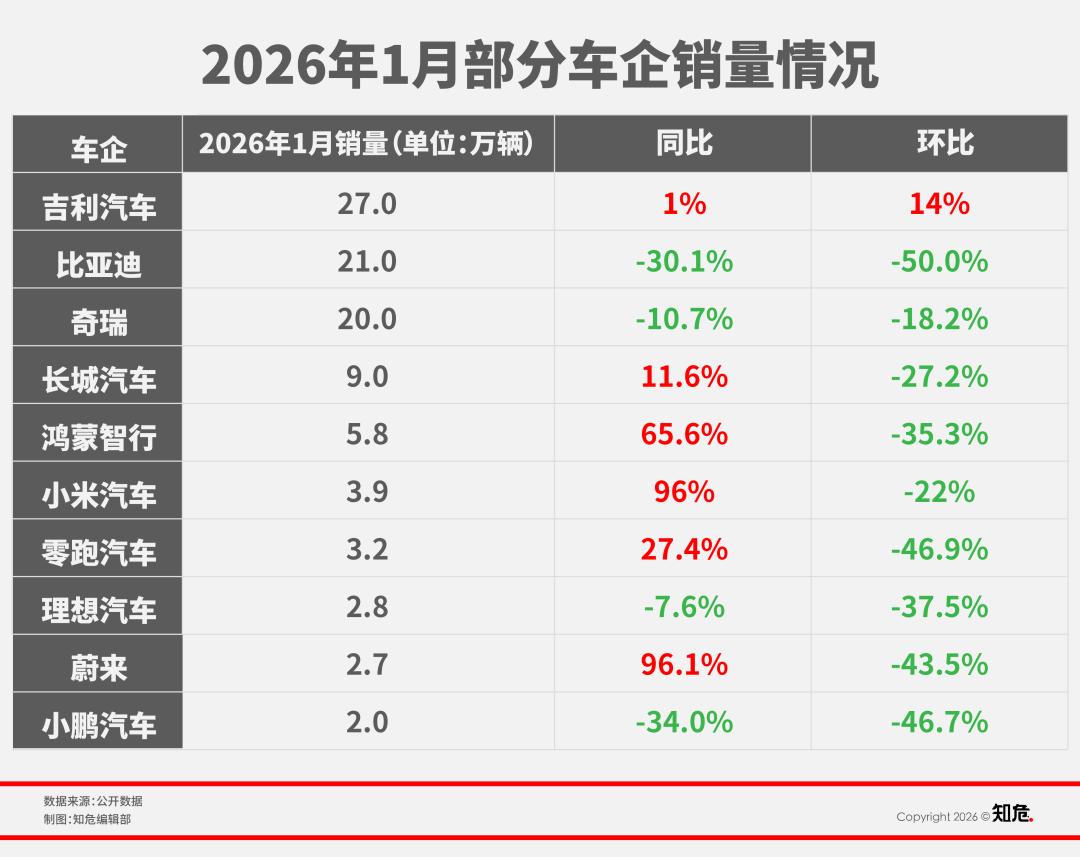

从具体车企来看,几组数据值得关注。下图显示,部分车企销量同比降幅巨大,甚至可以说“遭遇滑铁卢”。

这些车企的共同特点是:以新能源产品为主,且主销车型价格偏低。

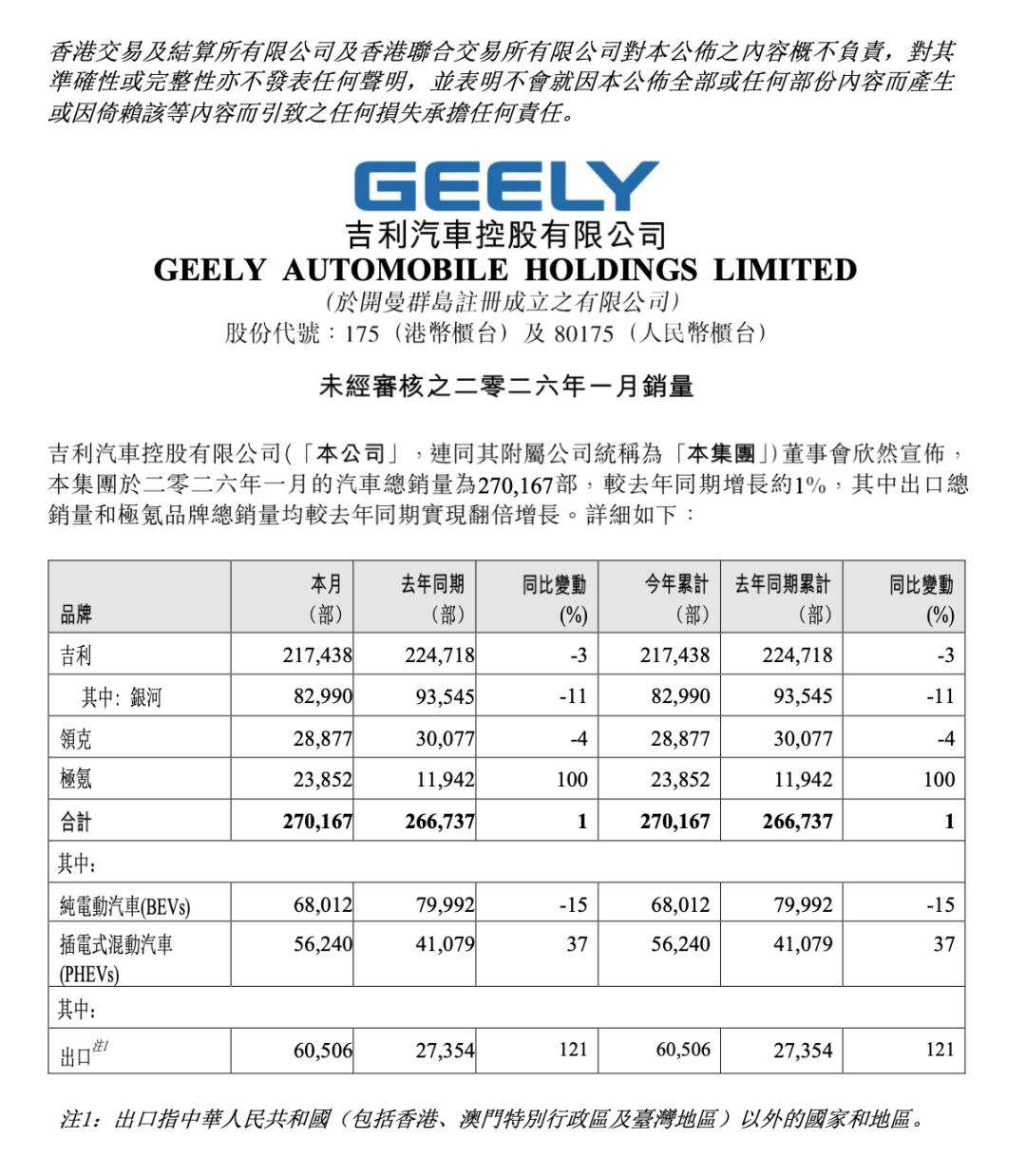

具体而言,吉利汽车集团1月乘用车销量27万辆,同比增长1%,环比增长14%,成为中国自主品牌销量第一,也是唯一实现同环比双增长的车企。其中,新能源汽车销量12.4万辆,渗透率46%,其余销量由燃油车支撑。

吉利开年的良好表现,一定程度上体现了产品结构调整的重要性。过去一年的战略整合开始见效,各品牌分工明确:燃油车稳固基本盘,新能源车拓展市场。银河、领克、极氪在不同价格段形成互补。

虽然吉利银河和领克1月销量同比下滑,但主攻豪华市场的极氪品牌同比增长100%。这说明补贴退坡对走量的大众车型影响更大,而中高端市场消费者对价格敏感度较低,因此极氪在1月淡季仍表现坚挺。

比亚迪的情况也印证了这一点,其同环比销量双双大幅下滑,降幅远超行业平均水平。

比亚迪王朝|海洋系列1月总销量17.7万辆,虽仍是集团走量主力,但同比下降36%,环比下降48.5%。政策补贴的退坡和不确定性,导致这些平价车型销量骤跌。而方程豹、仰望等高端品牌,尽管环比销量近乎腰斩,但同比分别上涨247%和44.4%,进一步证明政策退坡对大众平价车型影响更显著。

左图为2026年1月销量,右图为2025年1月销量

不过需要注意的是,比亚迪1月出口超10万辆,同比增长51.5%,出口量占全月销量近一半。此消彼长,可推算出今年1月比亚迪国内销量同比下降约52%。出口增长对其而言是积极信号,在国内需求有限的情况下,海外市场正成为“第二战场”。

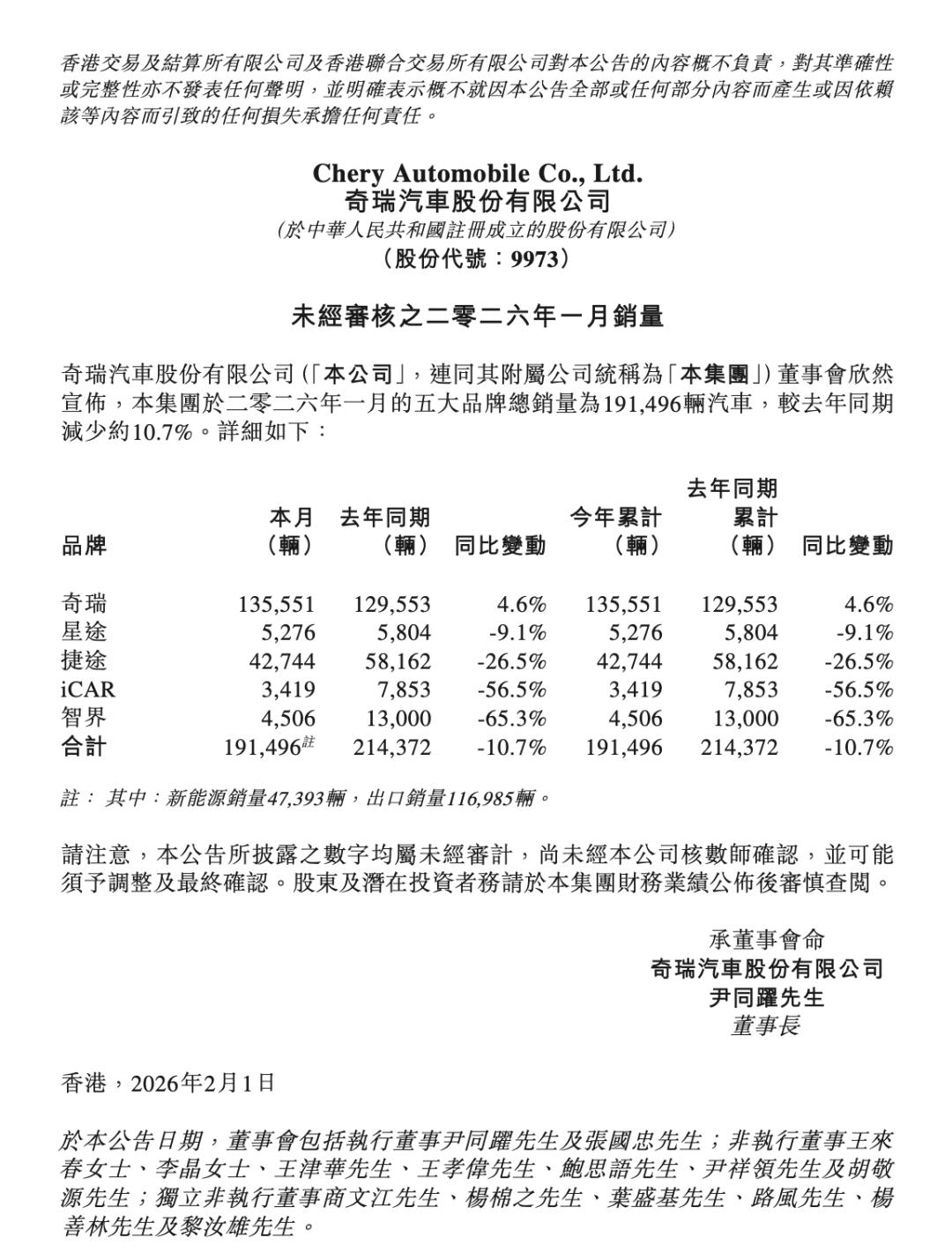

奇瑞集团的出海表现更为突出,其20万辆月销量中,60%销往海外,是目前自主品牌出口销量第一。尽管出口是奇瑞销量增长的关键,但正如和高资本创始合伙人何宇华所言:“奇瑞出口主要集中在伊朗、俄罗斯及新兴国家,欧洲等发达国家市场仍需突破,且海外竞争日益激烈。”

此外,奇瑞面临的困境与其他车企不同:其新能源渗透率仅20%出头,远低于行业平均水平。星途、iCAR、智界等新能源品牌销量不佳,后两者1月销量不足去年同期一半。

短期内,奇瑞可依靠出口和燃油车维持销量,但新能源是行业大势,转型迫在眉睫。

02 新势力格局:分化加剧,“蔚小理”跌出前三

鸿蒙智行以5.8万辆月销登顶造车新势力榜首,其中问界贡献4万辆,同比增长83%。但鸿蒙智行与奇瑞合作的智界销量仅4506台,同比大跌65.3%,其他“界”品牌表现也不理想。正如知危编辑部此前文章《车企接连向华为交出灵魂后,鸿蒙智行的喜与忧》所提,问界发展优于其他品牌,涉及资源分配、产品定义等因素。据鸿蒙智行官方消息,今年计划推出十余款新车,丰富产品矩阵以拉动非问界品牌销量。

小米汽车1月交付3.9万辆,环比下滑但同比近翻倍。值得注意的是,这一成绩是在SU7改款、主要依赖YU7,且受起火事故、“黑粉”合作等负面舆情影响下取得的,体现了小米汽车的发展韧性。

零跑汽车去年持续增长并实现连续季度盈利,1月交付3.2万辆,进入新势力前三。尽管环比下降46.9%,但考虑到去年年末冲量和政策补贴因素,其发展仍属强劲。

而曾作为新势力代表的“蔚小理”,无一进入销量前三。2023-2024年实现盈利的理想汽车,去年在纯电车型上遇挫,理想i6虽挽回局面,但近期陷入交付危机,产能不足。

理想1月销量仅比零跑少几千台,但同环比双双下滑。当前阶段,理想需优先解决产能和产品迭代问题,而非分散精力于造机器人。

小鹏汽车与理想类似,同环比销量均下降。

蔚来1月交付2.7万辆,同比激增96.1%,但这主要是因为去年同期基数过低,并非销量真的“爆发”。

总体而言,购置税新政实施首月,市场已显现政策退坡对新能源车,尤其是平价车型的冲击。随着政策推进,中国汽车产业有望从“价格竞争”转向“品质竞争”。

不过,市场波动是正常现象,1月销量仅反映短期格局。在补贴退坡已成定局的背景下,车企需尽快找到价格之外的竞争优势,继续在市场中角逐。

本文来自微信公众号“知危”,作者:知危编辑部,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com