十余期货品种跌停 多家银行紧急风控提示

近期,全球贵金属市场的剧烈波动引发了市场各方的高度关注。

1月30日,COMEX黄金期货单日暴跌8.35%,白银期货跌幅更是达到25.50%,这样的波动幅度在历史上都较为罕见;2月2日,COMEX黄金期货盘中一度下跌超6%,COMEX白银期货盘中跌幅一度超过9%,不过随后两者的跌幅都有所收窄。

国内商品期货市场在2月2日收盘时出现大面积跌停情况,沪银、钯、铂、沪镍、沪锡、沪铜、沪铝、国际铜、不锈钢、原油、燃料油、铝合金、碳酸锂的主力合约纷纷跌停。

为了应对这一市场风险,多家银行密集发布风险提示公告,并且通过调整业务规则、提高准入门槛等多种措施来强化风险控制,以保护投资者的利益。

市场大幅震荡 银行紧急采取应对措施

近期,在经历了开年以来的强势上涨行情后,贵金属市场的波动明显加剧。面对这种极端行情,多家银行迅速行动,发布风险提示公告,提醒投资者注意相关风险。

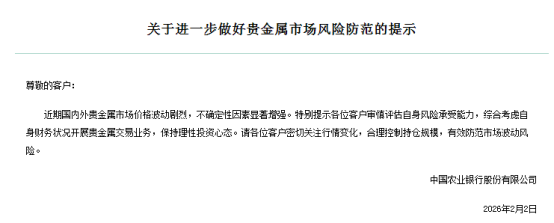

2月2日,农业银行发布《关于进一步做好贵金属市场风险防范的提示》,公告中提到近期国内外贵金属市场价格波动剧烈,不确定性显著增强。农业银行提示客户要审慎评估自身的风险承受能力,综合考虑自身财务状况来开展贵金属交易业务,保持理性的投资心态,密切关注市场变化,合理控制持仓规模,有效防范市场波动带来的风险。

在此之前,农业银行已经多轮调整贵金属业务的风控措施。1月26日,农业银行发布公告,从1月30日起,个人客户办理存金通黄金积存业务(包括存金通1号、2号)的签约、买入、定投这3类业务时,需要在业务办理渠道完成该行统一的风险测评,并且取得谨慎型及以上的评估结果,已有有效评估结果的客户则无需重复测评。

1月29日,农业银行发布《关于代理上海黄金交易所个人贵金属交易业务调整延期合约保证金比例的通知》,从1月30日收盘清算时起,Au(T+D)、mAu(T+D)合约的保证金比例从44%调整为60%,提示客户关注保证金比例变化以及持仓风险,合理控制持仓规模,理性开展交易。

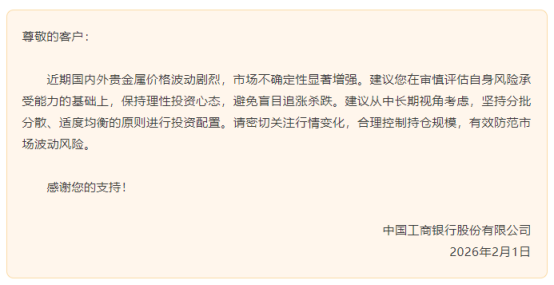

2月1日,中国工商银行股份有限公司发布《关于进一步做好贵金属市场风险防范的提示》。工行表示,近期国内外贵金属价格波动剧烈,市场不确定性显著增强。建议投资者在审慎评估自身风险承受能力的基础上,保持理性投资心态,避免盲目追涨杀跌。建议从中长期视角考虑,坚持分批分散、适度均衡的原则进行投资配置。请投资者密切关注行情变化,合理控制持仓规模,有效防范市场波动风险。

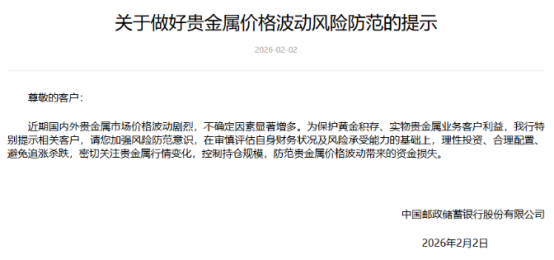

2月2日,邮储银行发布《关于做好贵金属价格波动风险防范的提示》称,近期国内外贵金属市场价格波动剧烈,不确定因素显著增多。为保护黄金积存、实物贵金属业务客户的利益,特别提示相关客户,要加强风险防范意识,在审慎评估自身财务状况及风险承受能力的基础上,理性投资、合理配置、避免追涨杀跌,密切关注贵金属行情变化,控制持仓规模,防范贵金属价格波动带来的资金损失。

除了发布风险提示外,部分银行还通过实质性的规则调整来强化风控。招商银行在2月2日发布关于“招财金”业务调整部分合约保证金水平和涨跌停板的通告。

招商银行称,鉴于近期国内外贵金属价格波动加剧,为防范市场风险、保护投资者权益,招商银行对招财金业务进行相关调整。

从2026年2月2日(星期一)收盘清算时起,Au(T+D)、mAu(T+D)、Au(T+N1)、Au(T+N2)、NYAuTN06、NYAuTN12等合约的保证金比例从60%调整为70%,涨跌幅度限制保持15%不变。

从2026年2月2日(星期一)收盘清算时起,Ag(T+D)合约的保证金水平从60%调整为70%。若2026年2月2日(星期一)Ag(T+D)合约出现单边市情况,则从收盘清算时起,该合约下一交易日起涨跌幅度限制从19%调整为25%;若未出现单边市情况,则Ag(T+D)涨跌幅度限制维持不变。

机构预测:贵金属价格波动率将保持高位

贵金属市场经历了从“史诗级上涨”到“历史级跳水”的极限波动。

光大期货认为,贵金属价格的剧烈调整是对前期极端超买与过度拥挤交易的一次“挤泡沫和降杠杆”式的强制性清算,但支撑贵金属的长期核心变量(如美元信用体系重构、去美元化储备趋势、地缘政治裂痕常态化)并未发生逆转,长期驱动逻辑依然完整。进入2月,市场将更加关注宏观、政策信号与地缘事件驱动来寻求贵金属的支撑点,波动率仍将维持高位,但各品种将走向分化。

鑫元基金的观点称,美联储1月议息会议决议维持联邦基金利率水平不变,对市场影响较为有限,但随后美国总统特朗普正式提名美联储前理事凯文·沃什为下任美联储主席,引爆了贵金属数十年来最惨烈的抛售。市场将此次暴跌归因于投资者对美联储政策预期的急剧转变。与此同时,这场暴跌也暴露了贵金属市场的极度脆弱性。但长期来看,贵金属行情仍未结束,调整过后仍存进一步上涨空间。

国联期货表示,在贵金属前期大幅上涨导致市场持仓高度一致、头寸过于拥挤、杠杆持续累积以及交易所保证金比例上调的背景下,大机构头寸由多转空,价格下跌触发下方关键点位处衍生品仓位被迫抛售(如止损单、追加保证金、中性对冲等),“价格下跌—被迫卖出—再跌再卖出”的负循环进一步放大跌幅,这是本轮贵金属价格巨幅调整的“内因”。

从长周期来看,国联期货表示,贵金属整体趋势依然稳定。在全球秩序重构大势不可逆、地缘政治仍处于高度不确定性、全球信用货币体系重构(美元信用松动)的长期宏观趋势背景下,黄金作为重要储备资产,在避险、货币对冲及抗通胀的配置需求支持下,仍将维持强势格局。而白银在全球战略资产储备需求升温、结构性供需缺口长期存在的背景下,中长期上涨潜力依然具备。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com