2000亿巨头高管集体减持引热议,机器人业务估值需理性看待

来源丨深蓝财经

撰文丨王鑫

当上市公司董事长与五位董事、高管在股价创历史新高后不久,同步抛出减持计划,投资者会作何反应?

当企业刚于去年6月完成港股上市,募资超107亿港元,核心管理层便计划“落袋为安”,股民又会有怎样的感受?

2026年1月22日,三花智控的一则公告,将这些尖锐问题推向市场。

减持风波虽未动摇公司基本面,却折射出内部人士对短期股价的态度。而市场对其机器人业务的狂热预期,更需冷静审视。

1

2000亿巨头遭遇高管减持潮

1月22日,三花智控股价大跌3.3%,东方财富股吧里,一位投资者的疑问引发共鸣:“难怪今天盘中放量下跌,散户果然是最后得知消息的。”

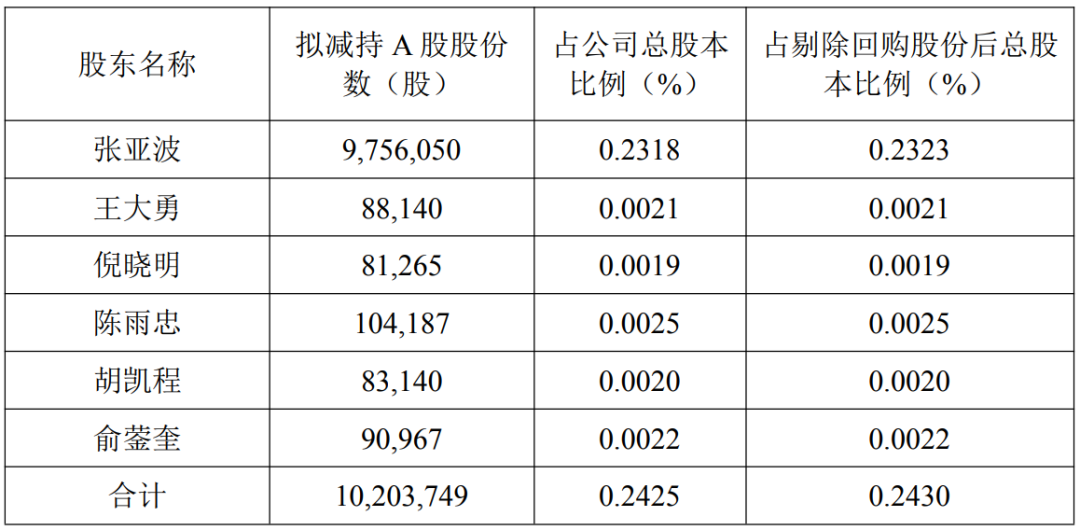

当晚,三花智控公告显示,实控人、董事长张亚波及5名董事、高管拟集体减持,合计减持不超1020万股,对应市值约5.7亿元,占总股本0.24%。这一信号让市场倍感紧张。

减持原因均为“个人资金需求”,其中实控人张亚波计划减持975万股,占其持股比例25%。公告发布后,公司股价持续下跌,累计跌幅约10%。

三个月前,三花智控还因“不高于60元”的回购计划获得投资者信赖,如今,真金白银推动股价上涨的投资者在愤怒之外,更多是困惑与悲观:“三花,你让谁先走?难道让散户断后?”

同时,有媒体质疑:公司去年6月港股上市募资超百亿,实控人随即带领高管集体套现,这对小股东是否过于不友好?

上市融资本为企业发展,但实控人及核心团队在上市不久后便“提现”,难免让人猜测是对公司未来信心不足,还是单纯个人财务安排。无论原因如何,“融资”与“减持”的时间差已让不少散户感到心寒。

2

低调的“隐形冠军”

除了减持风波,更应看清三花智控的真实面貌。

简言之:它是隐形的热管理王者,也是正在进军机器人领域的新军。

三花智控起源于浙江绍兴的乡镇农机修配厂,上世纪80年代抓住冰箱普及机遇,研发出国产首套“两位三通电磁阀”,打破日本垄断。此后深耕“阀”这一细分领域,其产品可理解为控制制冷剂流动的高级开关,是空调、冰箱的核心部件。

后来,公司将技术延伸至汽车领域,尤其新能源汽车。电动车对热管理需求更高——电池需控温、电机要散热、座舱要保温。三花凭借电子膨胀阀、八通阀等产品,2018年进入特斯拉供应链,成为全球新能源热管理龙头。

公司业务不止于“零件”,更覆盖“系统”。从单一阀类产品,拓展至泵、换热器、管路的整套解决方案,已从零部件商升级为Tier One系统级供应商。

若说热管理是当前的“现金牛”,人形机器人则是三花押注的“未来之星”。

公司已成立机器人事业部,聚焦机电执行器——即机器人的“关节”。其业务模式是做总成而非单一零件,与汽车领域的发展路径一致。

三花为何能涉足机器人领域?

技术同源:机器人关节控制与热管理的流体控制、精密制造技术一脉相承;

客户协同:作为特斯拉汽车热管理核心供应商,自然成为特斯拉人形机器人Optimus的优先合作方;

制造能力:量产、降本、质量控制是制造业基本功,三花已充分验证。

2024年,三花宣布投资38亿元在杭州建设机器人机电执行器和域控制器研发及生产基地,海外也在泰国、墨西哥布局产能。显然,公司并非“讲故事”,而是真金白银投入。

尽管近期股价受减持影响,但业绩表现依然强劲。公司发布的2025年度业绩预告显示,预计归母净利润38.7~46.5亿元,同比增长25%~50%。传统制冷与汽车业务协同发力,业绩略超市场预期。

难能可贵的是,在家电与汽车零部件这一议价权多向下游的领域,三花智控业绩已连续十多年增长,净资产收益率(ROE)持续高位。这使其与福耀玻璃类似,成为中国制造业中少数具备穿越周期能力的长期投资标的。

在热管理领域,三花是全球少数能与电装、法雷奥等国际巨头竞争的中国企业。这种“隐形冠军”特质,正是机构长期看好它的原因。

3

警惕估值泡沫

前景虽好,但市场热情是否已过度?

去年,三花智控股价大涨138%,当前AH总市值约2100亿元,动态市盈率处于高位。值得注意的是,部分“非正规研报”已为其机器人业务算起“三十年大账”:

乐观预测一:到2030年,特斯拉Optimus销量达100万台,三花单台配套执行器价值6万元,市场份额60%,假设净利率15%,可贡献54亿元净利润。

更夸张的预测二:到2055年,特斯拉Optimus年销量2亿台,三花单台配套价值3万元,市场份额40%,净利率10%,净利润可达2400亿元!

2055年?2400亿净利润?这已不是预测,更像“科幻剧本”。

相比之下,申万宏源最新研报更为理性,预测公司2025-2027年归母净利润分别为42.53、46.50、50.99亿元,同比增长37.2%、9.4%、9.6%。

人形机器人仍处于商业化早期,技术路径、成本、市场需求均存在巨大不确定性。即便特斯拉推进顺利,量产时间、售价、普及速度也都是未知数。将30年后的利润提前计入当前估值,更像是“估值泡沫”游戏。

若市场已按机器人业务成熟期利润为三花定价,显然过于超前。减持事件或许也是一个提醒:

即便是最了解公司的内部人士,也选择了“落袋为安”。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com