AI浪潮下“新BAT”雏形渐显:2026年人工智能三大发展态势

无人不晓,2026年人工智能依旧是科技领域的核心议题;众人关切,人工智能未来将驶向何方?

竞争激烈的具身智能赛道,是否会有更多企业被市场淘汰?人工智能能否重塑中国互联网的格局,谁又会成为AI时代的“新BAT”?又将涌现哪些超级应用?带着这些疑问,《IT时报》记者专访了北京智源人工智能研究院行业研究中心负责人倪贤豪。

具身智能赛道将迎洗牌期

2025年,具身智能行业陷入“百机大战”的激烈竞争。2026年,行业将逐步逼近“出清”阶段,机器人开始向工业场景迈进。

我国具身智能企业数量已超230家,其中人形机器人企业超过100家。当技术迈向商业落地,必然要经历残酷的市场竞争,就像移动互联网时代的“百团大战”,最终只有头部几家企业能够留存。

不过,本轮人形机器人的技术难度、资金需求都远超“百团大战”时期,而当前的资本环境也比移动互联网时代更为严峻。倪贤豪认为,行业或许在不久后就会完成一轮洗牌。

目前,具身智能正从实验室走向量产交付阶段,主要应用场景也从高校研究机构转向B端产业。业内已出现多笔亿级订单,人形机器人销量突破万台,进入初步商业化阶段。

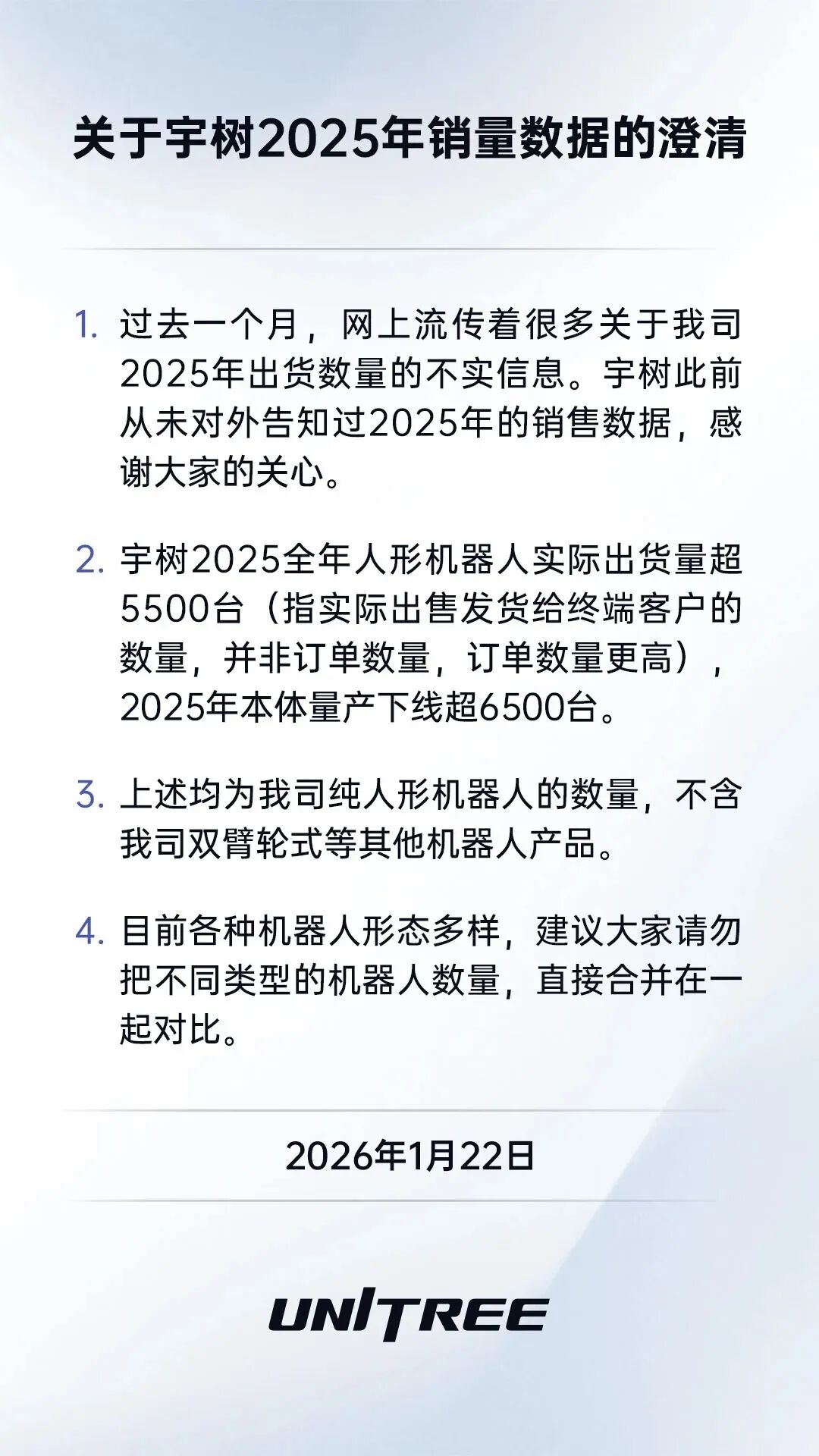

全球权威市场研究机构Omdia发布的《通用具身机器人市场雷达报告》显示,2025年,中国机器人厂商在全球处于领先地位,智元、宇树、优必选成为具身智能行业的“第一梯队”。其中,智元以超过5100台的年度出货量,占据全球人形机器人市场39%的份额,在出货量与市场份额两项关键指标上均位居全球第一;宇树机器人以4200台的年度出货量位居第二;优必选机器人以1000台的年度出货量位居第三。不过宇树官方回应称,2025年人形机器人出货量超过5500台,量产下线超6500台,且均为纯人形机器人,不包含双臂轮式等其他类型机器人。

一方面,企业数量远超具身智能赛道的市场承载能力与资本供给能力;另一方面,具身智能企业的业务模式同质化严重,普遍采用“通用开源大模型+运动控制”在单一场景下进行操作优化,这种方法在处理非预期场景时容易出现误差,大大降低了在真实场景落地的实用性。

为解决融资难题,具身智能企业正积极推动IPO进程。除智元机器人已曲线上市外,宇树机器人已完成上市辅导验收,乐聚智能启动辅导备案,银河通用与云深处科技也已完成股改,为上市做好准备。倪贤豪预计,2026年具身智能企业上市的消息将频繁传来。

AI时代“新BAT”花落谁家

OpenAI首席执行官山姆·奥特曼曾提出“超级应用”的愿景:“我们正努力打造真正的AI超级助手。未来你无需打开不同App订机票、聊天或购物,只需告诉AI你的需求,它就能提供所有服务帮你搞定一切。”

2026年,各大AI企业比拼的不仅是基础模型的能力,更是谁能打造出国民级的AI入口。倪贤豪认为,当前C端AI应用的竞争目标逐渐清晰,核心就是Super App(超级应用),简单来说就是“一站式服务”,通过一个入口实现从信息获取、任务规划到问题解决的闭环。

这场超级应用的竞争是全球性的,以ChatGPT、Gemini等海外头部模型为基础构建的App,率先聚集了过亿日活跃用户。2025年11月,Gemini取代谷歌地图的语音助手,从辅助角色转变为核心功能。用户无需跳出界面,就能在同一个对话流程中完成找餐厅、订座位到修改路线的全套操作。同月,ChatGPT上线“一句话购物”功能,不仅打通Shopify、Etsy和支付平台Stripe,还能基于用户偏好选品、全平台比价、分析运费政策等,直接推荐最符合用户需求的商品,最后在ChatGPT内完成下单。

在国内,阿里率先布局超级应用。2026年1月,千问全面接入阿里生态业务,包括淘宝、淘宝闪购、飞猪旅行、高德地图、支付宝、菜鸟、1688、盒马、优酷、大麦娱乐、阿里健康等。点外卖、购物、订酒店、订机票、订餐厅、办签证、支付……这些曾分散在阿里系各大App的功能,如今都能在一个App内完成。

阿里系整合了旗下工具,打破垂直App间的壁垒,以千问为核心,以消费、支付等工具为辅助,构建起一个超级入口和应用生态体系。

另一个可能的AI“超级生态”是字节系,豆包借助抖音、今日头条等流量平台成为AI流量领军者,底层依托火山引擎云计算平台,布局音频生成(即梦)、视频生成(Waver)、协作工具(飞书)、模型超市(扣子)等业务。截至2025年11月,其在全球AI应用MAU(月活)榜中位居第二,仅次于ChatGPT。

不过,超级应用向自有生态外的硬件端延伸时遇到了阻力,豆包手机就是典型案例。阻力不仅来自传统国民级App的反制,也源于用户对隐私的担忧。

至于第三家“新BAT”候选,腾讯与百度仍在竞争中。百度虽有先发优势,但从流量入口、人才储备、生态布局来看,腾讯略占上风。

从算力基础来看,万卡至十万卡集群部署已成为下一代模型训练的标配。只有大型企业才有足够资金持续投入基础设施建设。在尺度定律仍有效的当下,算力基础直接决定基础模型的能力。而在流量入口和生态闭环的竞争中,大厂也占据优势。

倪贤豪表示,尽管大厂基本锁定超级应用的最终格局,但垂直领域仍能涌现优质企业。蚂蚁旗下的“蚂蚁阿福”在健康领域领先,月活超3000万,在QuestMobile最新周活榜单中位列垂直类第一;MiniMax的星野(国内版)和Talkie(海外版)在AI虚拟陪伴领域跑通商业模式,2024年占MiniMax总收入的六成,全球用户超2亿;作业帮的快对AI在教育赛道占据用户心智;Lovart推出的国内版“星流Agent”也计划“出口转内销”。

产业应用步入“调整期”

2025年,AI产业应用多为对话形式,客户服务、代码辅助、AI营销等场景应用逐渐成熟,但复杂的自主决策Agent仍处于示范应用阶段。

2026年,行业将迎来“幻灭低谷期”。倪贤豪观察到,2025年末产业应用开始进入调整期,预计到2026年第二季度才可能完成V型反转。

麻省理工学院对300个企业AI项目的调研显示,95%的政企AI项目未产生可衡量的影响,大多数项目在进入生产环境前就已“夭折”。

据Forrester、Gartner等咨询机构预测,由于短期投资回报率未达预期,企业可能将25%的原定AI支出推迟到2027年。到2027年,40%的Agentic AI(自主式人工智能)项目可能失败。

倪贤豪认为,主要原因包括数据质量差、现有系统集成困难、安全问题未解决、成本过高等。

如何实现V型反转?数据是首要解决的问题。

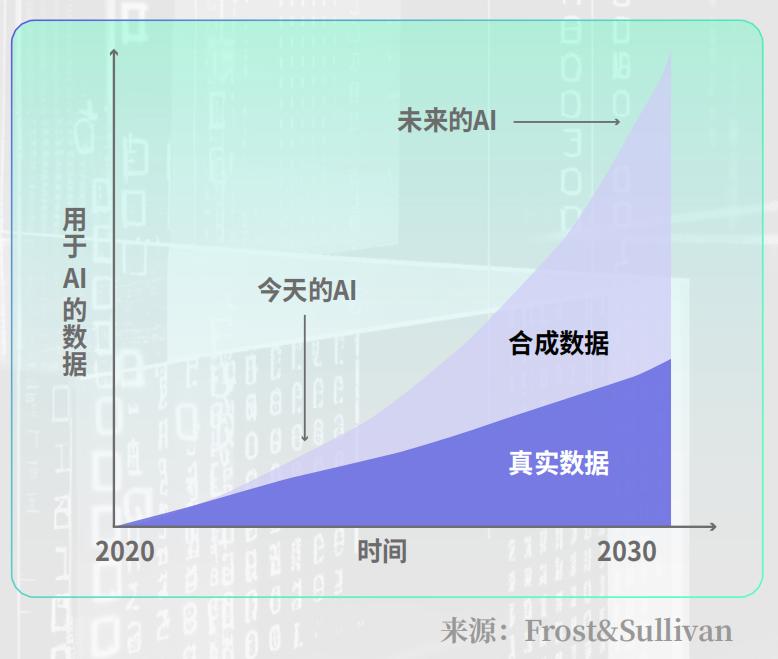

真实数据耗尽的担忧,一直是产业界和学术界的困扰。高质量文本数据将于2026年耗尽的时点日益临近,“2026年枯竭魔咒”该如何破解?

大模型演进路径正发生范式转变,世界模型与强化学习是开启新范式的关键。世界模型是生成高价值反事实数据的引擎,强化学习是大幅降低数据毒性的过滤器,两者结合让合成数据成为AI 2.0时代的“无限燃料”。

根据Frost&Sullivan最新观察,中国合成数据市场规模在四年内从11.8亿元增长至47.6亿元。展望2030年,全球市场规模不仅将突破200亿元,还将迎来历史性时刻——合成数据体量将正式超越真实数据,成为模型训练的主导数据来源。

随着数据质量提升,AI将真正成为驱动实体经济发展的重要力量。

站在2026年开端展望,具身智能正面临技术与商业的双重考验,超级应用承载着C端市场崛起的期望,B端场景则在突破概念验证的瓶颈,这些变化都可能直接改写中国互联网产业的格局。

AI时代的“新BAT”正在逐步形成。

图片/ 北京智源人工智能研究院 智元 宇树 千问 pexels

本文来自微信公众号 “IT时报”(ID:vittimes),作者:孙妍,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com