美日联合干预汇市?这一罕见举动背后的市场信号

日本正面临着一场棘手的金融困局:在日元持续贬值与国债市场动荡之间,政策制定者似乎陷入了两难境地。随着日本债券收益率攀升、日元承压加剧,市场的目光聚焦于一个可能改写全球汇市格局的信号——美国是否会出手协助日本稳定汇率。

此前,日本首相高市早苗在周日发出明确警告,表示政府将采取“一切必要措施”应对市场的投机行为和异常波动。这一表态的背景是上周五的市场震荡:当日美元兑日元汇率一度大跌约1.75%,创下五个月来最大单日涨幅。市场普遍认为,这一波动的导火索是纽约联储罕见的“汇率询价”动作。

据知情人士透露,纽约联储在上周五根据美国财政部的指示,向多家金融机构询问了美元兑日元的汇率报价。这一行为通常被视为直接干预汇市的前兆,甚至是美国准备协助日本支撑日元的关键信号。市场将其解读为美日当局已准备联手遏制日元跌势,进而引发了大规模的日元空头回补。

这种潜在的“联合干预”预期正在改变投资者的风险偏好。分析指出,若美联储介入,意味着干预不再是日本的单独行动,甚至可能让人联想到“广场协议2.0”。在日本央行面临维持债市稳定与控制通胀的双重压力下,这场由美国参与的汇率保卫战,可能对美元、美债及全球风险资产产生深远影响。

纽约联储罕见询价释放关键信号

上周五,日本央行会议释放中性信号后,日元起初遭遇抛售。但在美东时间上午11点左右(外汇市场流动性较为充裕的时段),美联储向银行询问了美元兑日元的报价。

纽约联储代表美国财政部进行金融交易,其“询价”通常被视为当局对货币交易情况表示担忧的信号,且往往发生在直接干预之前。《华尔街日报》报道称,这是美日当局准备介入阻止日元下滑的明确信号。受此影响,美元兑日元汇率大幅下跌,最终收于155.80附近。

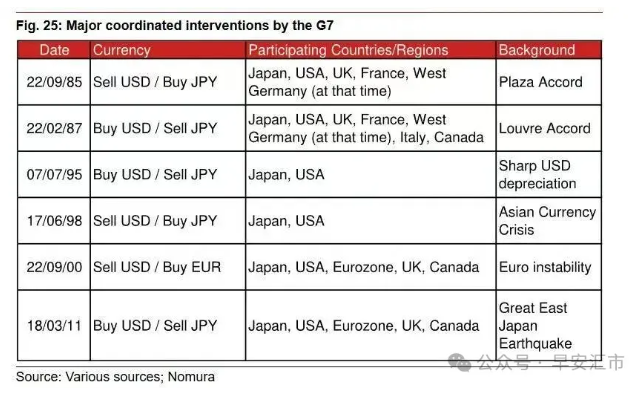

值得注意的是,这一行动极为罕见。根据纽约联储网站的数据,自1996年以来,美国仅在三个不同的场合干预过汇市,最近一次是2011年日本地震后,与G7国家联手卖出日元以稳定市场。

据分析,由于时差因素,在东京深夜时段,日本财务省干预汇率的工作可请求纽约联储代理,此时纽约联储动用的是日本财务省的外汇储备。而本次纽约联储的询价代表美国财政部的意志,需美国财长贝森特(甚至可能需要特朗普)签署确认,因此已上升至跨国联合干预行动的层级。

以往的跨国联合干预通常涉及多币种的广泛协作(如广场协议、卢浮宫协议),或针对重大冲击(如亚洲金融危机、欧元波动、东日本大地震)。但本次联合行动发生在无重大冲击、也不涉及多币种协作的背景下,属于相当罕见的情况。

日本当局的紧迫感源于过去两周日元的大幅贬值,以及随之而来的“日债危机”阴影。此前,首相高市早苗承诺免除两年的食品销售税,这一选举承诺引发了市场对日本财政融资能力的担忧,甚至被拿来与英国前首相特拉斯引发的英国国债动荡相提并论。

日本央行目前处于被动局面:一方面,官员们数月来一直警告日元疲软会加剧通胀;另一方面,日本央行不敢轻易加息,因为加息可能导致本就脆弱的债券市场加速动荡,进而波及股市和整体经济。

正是这种“保汇率则债市承压,保债市则汇率下滑”的困境,迫使日本可能寻求外部援助。市场观点认为,日本央行实际上是在请求美联储帮助其摆脱困境:要么日元持续贬值,要么日本国债市场出现动荡。

“广场协议2.0”猜想与市场博弈

美日联手“协同干预”的预期,让华尔街开始重新评估美元的前景。上周五,美元不仅对日元下跌1.7%,对韩元和新台币等其他亚洲货币也出现走弱。

GSFM的斯蒂芬·米勒指出:“不能排除本届政府推动‘广场协议2.0’的可能性。”他认为这一行动带有1985年广场协议的影子,当时全球主要经济体联手压低美元。米勒强调,特朗普政府并不将美元视为“过分的特权”,反而将其作为储备货币视为一种“负担”。

品尼高投资管理公司的首席投资策略师安东尼·多伊尔也表示,日本无法在不引发国内压力或全球影响的情况下独自稳定日元,因此“广场协议2.0”式的协同行动对部分人来说已不再是天方夜谭。当美国财政部开始采取行动时,通常意味着事态已超出普通的外汇范畴。

不过, Lombard Odier的高级宏观策略师李勋民警告称,如果这是一次真正试图稳定美元兑日元汇率的尝试,日本方面必须随后采取实际的干预行动。他指出,160是一个关键的整数关口,对于许多日本选民和市场评论员来说,这是二月下议院提前选举前的一个重要观察指标。

后续市场走向如何?

对于市场参与者而言,最关键的问题是“接下来会发生什么”。AT全球市场首席分析师尼克·特威代尔警告称,鉴于高市早苗的言论和美国可能介入的预期,交易员在周一开盘时应保持警惕,日元空头可能会面临压力。

斯佩克特的布伦特·唐纳利提出了三种可能的路径:

最可能的路径(概率45%):此次询价是为了在周五下午流动性不足的市场中稳定局势,日本财务省随后将在周日晚间或周一纽约时段采取实际行动。

次要路径(概率20%):这仅是一次以低成本稳定汇率的尝试,若后续没有实际干预跟进,一旦市场意识到这一点,美元兑日元可能会出现波动,迫使日本财务省最终在159/160水平进行实际干预。

宏观协议路径(概率20%):美日韩可能已达成某种协议,同意日元和韩元贬值过度,并将联手稳定汇率。

唐纳利认为,基于这些概率,美元兑日元的下行趋势可能会持续,但这并不一定意味着美元全面走弱的政策开启。他建议的策略是“卖出欧元兑日元”以及“买入澳元兑美元”,认为随着时间推移,这种逻辑会更加清晰。

斯蒂芬·米勒总结道:“日本在很长一段时间里都在逐步走向混乱……问题在于总有一天要付出代价,我怀疑现在就是这个时候,而我们正在见证前所未有的情况——美国采取了行动。”

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com