汽车产量十强省格局生变:谁才是真正的汽车第一大省?

2025年,我国汽车产业的区域分布格局迎来了颠覆性的转变。

国家统计局的数据显示,全国有16个省份的汽车产量突破了百万辆,其中安徽的汽车产量超过广东,跃居全国第一;新兴汽车产业力量迅速崛起,产量增长迅猛,排名大幅提升,而一些传统的汽车产业重镇则逐渐后退,吉林甚至被挤出了产量前十的行列。

不过,这一变化并非最终定局。虽然2025年安徽的汽车产量位居全国首位,但从产业能级和产业生态来看,广东的汽车产业实力仍强于安徽,所以谁是“第一汽车大省”还难以确定;新兴势力虽然产量飙升,但产业生态仍需完善,并且还会受到大型车企产能布局的影响。

安徽产量登顶

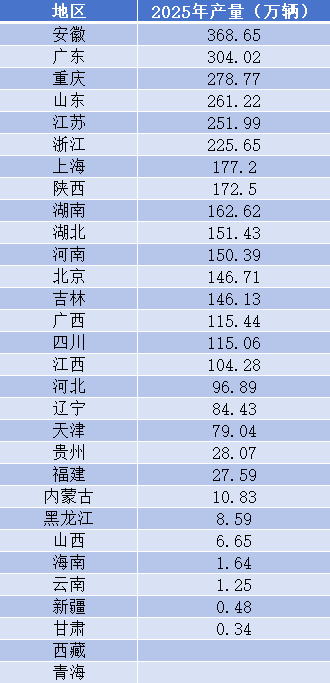

国家统计局数据库显示,2025年汽车产量前十的省份依次是安徽、广东、重庆、山东、江苏、浙江、上海、陕西、湖南和湖北,产量分别为368.65万、304.02万、278.77万、261.22万、251.99万、225.65万、177.2万、172.5万、162.62万和151.43万辆。

自2016年起,广东省一直保持着全国汽车产量第一的位置。2025年,安徽汽车产量超过广东,成为全国第一,这是一个具有历史意义的时刻。实际上,在2025年3月,安徽省工信厅就宣布安徽省汽车产业成功实现了从“跟跑”到“领跑”的跨越。

火石创造产业研究院院长冯雷向第一财经表示,2025年安徽汽车产量超越广东主要有三个原因:一是统计规则的变化,二是安徽多年积累的产业红利带来了质变,三是出口红利成为新的增长引擎。

安徽和广东产量数据此消彼长的一个重要因素是国家统计局推进的“法产并重”改革,即法人单位和产业活动单位并重的统计改革。从2025年开始,国家统计局调整了汽车产量统计方式,从“企业法人所在地”改为“生产地统计”。

冯雷表示,2025年起汽车产量统计由“法人注册地”改为“实际生产地”。比亚迪合肥基地2024年约95万辆、蔚来新桥工厂30余万辆,以及奇瑞的出口车型,全部从广东、上海“划转”到安徽,仅此一项就为安徽带来了120万辆以上的账面增量。

不过,冯雷认为,安徽多年积累的产业红利带来了质变。过去6年,安徽按照“整车—三电—芯片—材料—回收”的全链条进行招商,已经落地了7家整车集团、4000余家规上零部件企业,在省内就可以闭环生产出一辆新能源车。

其实,安徽汽车产量增长快的一个重要原因是新能源汽车产量大幅增加。2025年,安徽全省汽车产量为368.65万辆,其中新能源汽车产量为179.4万辆,其新能源汽车产量也位居全国第一;新能源汽车占比为48.7%,远高于广东的32%。

从统计方式调整之前的三年数据来看,安徽汽车产量就大幅增长,在汽车产业格局中的地位不断上升。2022年-2024年,安徽汽车产量分别为174.69万、208.8万和262.03万辆,全国排名分别为第七位、第四位和第二位。

冯雷还表示,出口红利成为新的增长引擎。奇瑞、合肥比亚迪、江汽三家企业2025年共出口122.8万辆,占全国出口总量的18%,出口量稳居全国第一,增长28.7%。这使得安徽成为首个汽车出口破百万辆的省份;出口单价和利润率普遍高于内销,对产值的拉动更为明显。

不过,虽然安徽汽车产量已经超过广东,但谁是汽车第一省还未确定。冯雷认为,2025年安徽汽车产量第一是一个里程碑,但产量第一并不等于产值第一,更不等于生态领先。从产业能级来看,仍是“粤强皖快”的错位竞争,而非简单的替代。

冯雷表示,从产值产出来看,广东仍接近安徽的2倍,单车均价高30%以上,“利润池”更深。从产业结构来看,广东在智能网联核心(华为、中兴、腾讯、大疆、速腾聚创等)、豪华车企(广汽埃安、小鹏、本田出口车型)、汽车电子与软件方面拥有全国40%左右的份额,价值链厚度仍处于领先地位。从产业生态来看,安徽强在“制造环节闭环”,广东胜在“高端要素+全球品牌+资本通道”。两者目前处于“不同维度”的领先。

新兴力量整体崛起

安徽和广东的此消彼长背后,正是汽车产业新旧势力的较量。在这种变革中,不只是安徽和广东的位次变化,更深远的影响是区域格局的整体变化。

在传统燃油汽车时代,计划经济下形成的生产力布局和改革开放后合资品牌的引入,奠定了国内较为稳定的汽车产业版图,吉林、湖北、上海、重庆、广东、广西、北京等省份都是传统汽车产业重镇。

因此,在汽车产量省份排名中,这些省份长期占据十强的位置,其中广东、上海、吉林、湖北、重庆等省份长期位居前五位。不过,这一格局最近几年开始被打破,新兴力量向这些传统汽车重镇发起了挑战。

在2025年的产量排名中,传统汽车重镇位次下降,中国汽车工业发源地吉林退出了十强,吉林以146.13万的产量位居第13位,湖北也退居第10位。山东、江苏、浙江、湖南等省份的位次都实现了提升。

其中,山东、江苏、浙江的汽车产量都超过了200万辆,分别达到261.22万、251.99万和225.65万辆,山东和浙江是首次跨过200万辆大关。不仅如此,在十强之外,还有6个省份的汽车产量突破了百万辆,其中河南、四川和江西也是新兴力量,分别产出150.39万、115.06万和104.28万辆。

冯雷表示,统计口径放大效应同样适用于湖南、河南、江西等地:比亚迪长沙、郑州基地,吉利湘潭、上饶基地,以及奇瑞、江淮的出口车型,把原来计入沿海的产量“归还”产地,使湖南由第18位跃至第9位,河南由第17位升至第11位。

不过,冯雷也认为,“新能源占比>50%”成为晋位的硬杠杆,江苏、浙江、上海、陕西、湖南、江西6省新能源车占比全部过半,直接带动增速高于全国平均20–40个百分点。传统燃油大省(广西、辽宁、吉林)因产品结构单一,排名继续下滑。

在他看来,未来汽车产业发展格局将出现新的趋势:中国整车产能正在从“沿海一家独大”走向“多极化+专业化”的新均衡,产量前十省份的差距将缩至30万辆以内,任何一家基地的投产或减产都可能改变排名;出口能力决定“增量弹性”,拥有港口或中欧班列节点且本地化率高的省份(安徽、重庆、陕西、湖南)会继续上位;产值和利润比产量将更关键——能把“量”转成“收入”的,才是下一轮政策与市场资金追逐的赢家。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com