蒙牛持续增持妙可蓝多 共拓奶酪市场新增长空间

出品/零售商业评论

在过去一年消费市场整体谨慎前行的态势下,妙可蓝多展现出积极的发展态势,其背后是连续多个季度财务业绩的稳步改善以及战略转型成效的逐步显现。

公开数据显示,2025年前三季度妙可蓝多营业收入达39.57亿元,同比增长10.09%;归母净利润1.76亿元,同比大幅增长106.88%。

单看第三季度,净利润实现4297万元,同比增幅高达214.67%。按照此发展趋势,妙可蓝多2025年全年营业收入有望突破50亿元,创下历史新高,为冲击百亿营收目标奠定坚实基础。

近期,妙可蓝多最大股东蒙牛乳业在2025年底再次增持其股份,并宣布未来三个月内将继续买入。这并非蒙牛首次增持,而在妙可蓝多业绩显著回升之际持续加码,释放出强烈的战略信号。

「零售商业评论」分析认为,蒙牛与妙可蓝多的协同已深入供应链、渠道及研发等核心环节,通过多维度协同效应,既能提升妙可蓝多的业绩基本面与市场竞争力,更重要的是,有望推动中国千亿级奶酪市场的竞争向“价值战”转型。

蒙牛对妙可蓝多的重视,更像是一场经过深思熟虑的产业布局。

核心原因在于,蒙牛看中了妙可蓝多作为中国奶酪市场关键参与者的稀缺战略价值,并通过系统性赋能,力求实现“1+1>2”的协同效应。

首先,奶酪业务是蒙牛必须布局的“未来赛道”。在液态奶市场竞争白热化、增长放缓的背景下,高增长、高附加值的奶酪赛道成为头部乳企争夺的重点领域。

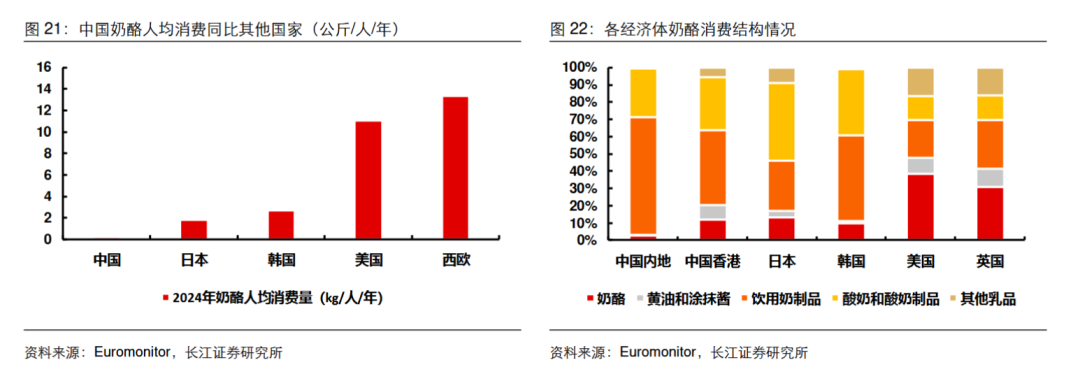

行业分析报告指出,中国奶酪消费量正以年均两位数的速度增长,但人均消费量仍不足日韩的十分之一,市场潜力巨大。然而,自建全国性奶酪品牌不仅耗时久,还需跨越供应链、渠道和消费者认知等多重障碍。

妙可蓝多作为奶酪行业的领先品牌,对蒙牛而言是进入奶酪赛道的“快车道”。2025年上半年,妙可蓝多在国内包装奶酪品牌销售额中的市场占有率超过38%,奶酪棒市场占有率持续增长,稳居行业第一。蒙牛持续增持,是为了更牢固地掌控这条发展路径。

那么,蒙牛是如何赋能妙可蓝多的?其举措已不止于资金支持,而是深入到业务运营的核心层面。

关键在于供应链优化与成本控制。过去,国内奶酪企业严重依赖进口干酪原料,成本受国际市场价格和汇率波动影响较大。蒙牛入主后,凭借其全球采购网络和国内领先的奶源掌控能力,推动妙可蓝多原料采购向“国产化”和“规模化”转型。

据妙可蓝多方面透露,国产干酪的使用比例已显著提升,直接带动了毛利率的改善。2025年第三季度,妙可蓝多毛利率同比提升约6个百分点,这正是供应链协同带来的直接财务成果。

其次,渠道网络的共享是另一大优势。

奶酪产品,尤其是面向家庭和餐饮场景的奶酪,对渠道渗透能力要求较高。蒙牛覆盖全国数百万终端、深入县乡镇的渠道网络,全面向妙可蓝多开放,使其能以较低成本快速填补下沉市场空白。

截至2025年中,妙可蓝多经销商数量超过6500家,覆盖约80万个零售终端。在B端市场,蒙牛长期与国内外大型连锁餐饮集团建立的合作关系,为妙可蓝多打开了餐饮渠道的大门,这是其此前难以获得的优势。

此外,品牌与研发的协同效应也在逐步释放。整合后形成的“妙可蓝多+蒙牛奶酪+爱氏晨曦”多品牌矩阵中,爱氏晨曦擅长稀奶油和黄油产品,妙可蓝多则在马苏里拉、奶酪片、原制奶酪等领域具有优势,实现了市场覆盖和产品线的互补升级。

在品牌建设与营销方面,妙可蓝多共享了蒙牛积累的顶级IP资源。去年双方签署《IP权益使用服务合同》后,妙可蓝多与奥运、中国航天、NBA等十大知名IP达成合作,快速提升了品牌影响力。

可以说,蒙牛的深度介入正在系统性地弥补妙可蓝多在供应链、渠道等领域的短板。这种协同的最终目标是,让妙可蓝多在蒙牛体系内获得稳定的供应链支持和广阔的渠道资源,同时保持其在奶酪领域的专业聚焦和市场敏锐度,最终反哺并巩固蒙牛在乳制品市场的领先地位。

获得蒙牛赋能的妙可蓝多,自身也在积极调整发展策略,明确了“TO C+TO B双轮驱动”的战略方向。

这不仅是业务板块的拓展,更是从儿童零食企业向覆盖全人群、贯穿消费与餐饮场景的“奶酪解决方案平台”的转型。

在C端市场,妙可蓝多采取“深耕”与“破圈”并行的策略。儿童奶酪棒作为基本盘需稳固,但市场天花板也较为明显。妙可蓝多以儿童产品为基础,积极向“家庭”和“成人”场景拓展。

一方面,通过与“汪汪队”等顶级IP合作,巩固儿童奶酪市场的领先地位,提升复购率;另一方面,针对年轻消费群体推出奶酪小三角、奶酪小粒等休闲零食,并进入山姆等会员店渠道,推出奶酪坚果脆等定制化产品,市场反响良好。甚至推出添加人参的功能性奶酪“参情酪意”系列,尝试开拓银发健康消费市场,展现出将奶酪从零食向营养功能性食品升级的野心。

这些举措旨在改变“妙可蓝多等于儿童食品”的公众认知,将品牌定位扩展为“全家人的营养奶酪”。尽管转型难度较大,但财报显示,2025年上半年其家庭餐桌系列奶酪收入同比增长28.44%,表明转型已初见成效。

而B端业务成为妙可蓝多的第二增长极,贡献了显著的业绩增量。2025年上半年,妙可蓝多餐饮工业系列收入已超8亿元,保持良好增长态势。

妙可蓝多不再只是零售货架上的品牌,通过蒙牛的资源对接,快速切入茶饮、咖啡、烘焙、西式快餐及中餐升级等庞大市场,为连锁品牌提供定制化的马苏里拉芝士、奶油奶酪、稀奶油等专业原料,与百胜中国等企业的合作就是典型案例。

B端业务的崛起不仅带来了可观的收入,更重要的是,其订单稳定、客户粘性高的特点,能有效平滑消费市场波动,增强公司整体的抗风险能力。

妙可蓝多利润增长的核心逻辑,体现在利润结构的优化上。「零售商业评论」认为,其利润的大幅增长并非仅依赖营收扩张,而是源于利润结构的改善。

一方面,高毛利的B端和家庭餐桌产品占比提升;另一方面,供应链协同带来的成本下降直接增厚了利润。这种“内生性增长”模式更健康、更可持续。

目前,妙可蓝多已将“店效倍增”确立为未来三年的核心战略,标志着其增长模式从规模扩张转向提升终端运营能力。该战略以消费者为中心,通过组织重构与渠道精耕,实现B、C端协同发展。

通过“C端+B端双轮驱动”,妙可蓝多在2025年前三季度实现净利润增长,同时市场占有率稳居38%以上,验证了协同模式的可行性。

与主要竞争对手相比,妙可蓝多凭借先发品牌优势、蒙牛的全链路支持以及在B端市场的先发优势,正在构建差异化的综合竞争壁垒。

从行业视角来看,中国奶酪市场仍有较大增长空间,千亿市场的蓝图才刚刚展开。

行业数据显示,2024年中国奶酪市场规模约209亿元,保持较高增速。但中国年人均奶酪消费量仅0.17kg,显著低于欧美及日韩等国家。从奶酪在乳制品消费中的占比来看,日本、韩国分别为13.17%和9.94%,而中国仅为2.62%,市场潜力依然巨大。

不过,中国奶酪市场的竞争已从品类教育阶段转向效率与生态的综合比拼。随着伊利、光明等乳业巨头加码奶酪赛道,行业竞争已从单一产品营销升级为综合能力的较量。

未来,中国奶酪市场的竞争将更依赖供应链韧性、品类创新能力和渠道渗透效率。蒙牛与妙可蓝多的协同模式,或将为消费产业提供新的增长路径。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com