AI浪潮下存储芯片的国产突围:周期与替代的交汇点

本篇涉及到的主要名词解释:

DDR:双倍速率同步动态随机存储器,主要应用在个人计算机、服务器上;LPDDR为Low Power DDR,主要应用于移动端电子产品;DDR/LPDDR为DRAM目前应用最广的类型,两者合计占DRAM应用比例约为90%。从DDR1到DDR5演变看,DDR的能耗越来越低,传输速度越来越快、存储容量也越来越大。

HBM:高带宽存储器High Bandwidth Memory,简称HBM,是超微半导体和SKHynix发起的一种基于3D堆栈工艺的高性能DRAM,适用于高存储器带宽需求的应用场合,像是图形处理器、网络交换及转发设备,如路由器、交换器等。

拨开当前的行业喧嚣,存储产业正处于一个罕见的“三重共振”节点:

首先是技术层面,从2D到3D NAND,从DDR4到DDR5/LPDDR5,再到HBM,技术代际切换路径清晰。

其次是需求层面,AI引发的“超级周期”带来结构性需求暴涨,且可能持续数年。

最后是供给层面,国际巨头为追逐AI高端市场利润,主动让出中端产能,形成历史性供给缺口。

基于这三点,中国本土存储厂商将迎来前所未有的战略机遇期,具体分析如下:

超级周期的内核:AI驱动的产业链重构

了解存储行业的历史背景与现状后,我们能更清晰地洞察当前“超级周期”的本质——它并非传统的供需错配,而是由AI算力革命驱动的全球存储产业链格局深度重塑与利益再分配。

1、需求侧的转变:从消费电子到AI基础设施

驱动力的根本性变化是此轮周期的核心特征,主要体现在两个方面:

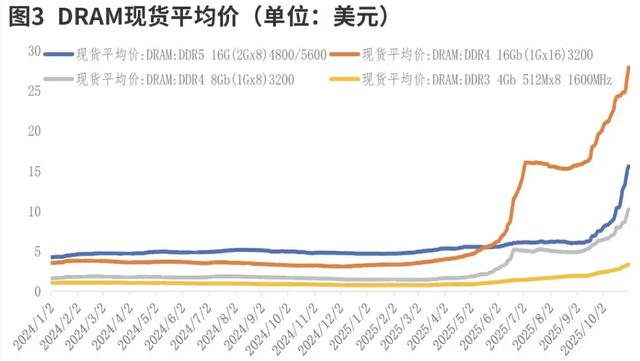

一是存储产品价格进入上行周期。NAND价格向来波动剧烈,2017年达到峰值后,因供应过剩和需求疲软持续下跌至2022年,2023年跌至多年低点,2024年的反弹是2017年以来最强劲的复苏。DDR4 DRAM虽逐步退出主流产能,但供应短缺导致价格加速上涨,据权威媒体2025年12月报道,16GB DDR4内存条价格较去年同期涨幅超200%。

图:DRAM现货平均价格--ifinD资讯、大同证券

DDR5合约价预期季度涨幅达30%-50%。消费电子、企业级SSD、汽车电子等领域对高性价比、稳定供应产品需求强烈。国内云计算厂商(如阿里云、腾讯云)在AI领域投入巨大,内存年采购规模超千亿元,同时为保障供应链稳定持续加大国产芯片采购比例。这些现象表明,整个存储产业的上行趋势正在形成。

二是存储芯片的角色升级。它从智能手机、PC等消费电子的“成本部件”,转变为AI数据中心和算力设施的“战略核心模块”,伴随需求量和价值量的双重提升。一台AI服务器对DRAM和NAND的需求量,分别约为普通服务器的8倍和3倍。2025年10月,OpenAI的“星际之门”计划每月锁定90万片DRAM晶圆供应,相当于全球产量的40%。同等规格的LPDDR5 DRAM,用于AI服务器的价格可达消费电子类产品的1.5倍。TrendForce预计,到2026年,AI与服务器应用将占据DRAM总产能的66%,带动整体营收飙升56%。这种需求增长迫使产业链上游重新规划资源分配。

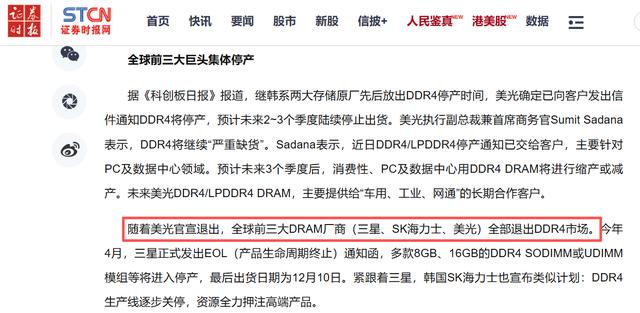

2、供给侧的战略调整:国际巨头的选择

面对利润丰厚的AI高端市场(如HBM、高频DDR5),三星、美光、SK海力士三大巨头做出了相似的战略倾斜:一方面将先进制程产能转向HBM、DDR5等高端产品;另一方面收缩甚至停产DDR4、DDR3等前代产品线。

图:证券时报相关报道

2025年4月,三星率先宣布逐步停止生产DDR4内存颗粒,专注于DDR5、LPDDR5和HBM内存;此后SK海力士逐步减少DDR4产能,计划压缩至20%左右;美光近期宣布退出旗下Crucial(英睿达)品牌的消费级业务。这些收缩战略导致中端市场出现巨大供给缺口,消费电子、传统数据中心、汽车电子等领域客户面临供应不确定性和成本压力,供应安全焦虑加剧。

3、产业链模式的演变

在行业变局中,产业链组织模式也在调整。传统IDM模式(如三星、美光)凭借对设计、制造、封测全链条的掌控,保障高端产品供应和利润,但资本壁垒极高,后发者难以快速“超车”。中国厂商初期多以Fabless、Foundry等轻资产模式切入市场,随着规模扩大和对自主可控的追求,部分企业逐步走向IDM模式。同时,江波龙等企业探索出TCM(技术合约制造)与PTM(产品技术制造)双模式,在产业链特定环节增强深度和灵活性,快速响应本土化定制需求。

“超级周期”本质上是全球存储产业价值链的重构。AI需求在产业链顶端创造高利润“引力奇点”,吸引顶级产能,却在下方留出巨大市场空间,这正是国产力量实现规模突破和生态构建的关键战场。

国产突围:机遇与挑战并存

在历史性机遇面前,中国本土存储产业已成为具备技术、产能和产业链协同能力的核心参与者,其崛起依托于“天时、地利、人和”的独特优势。

天时是AI“超级周期”创造的时间窗口——国际巨头让出的中端供给缺口与价格空间,为国产芯片提供了客户导入与产能爬坡期,这一窗口可能持续数年,是确立市场地位的黄金时期。

地利源于中国庞大的内需市场:消费电子中端机型配置升级、云计算巨头(如阿里云、腾讯云)为保障供应链安全的千亿级本土采购、智能汽车(尤其是L3+自动驾驶)对存储需求的十倍级增长,共同构成国产芯片替代的坚实基础。

人和体现在技术突破与产业生态初成——国产厂商在主流赛道的技术已实现“并跑”,从材料设备、芯片设计到模组封测的本土协同网络加速形成。

然而,优势并非必然转化为胜势,国产厂商仍面临诸多挑战。首要挑战是技术追赶的持久战,在HBM等前沿领域,国际巨头已竞逐至HBM4并采用更先进制程,本土厂商存在代际差距,需持续投入大量研发。更深层的考验是规模与成本,存储行业是规模经济,国际巨头通过巨量研发投入占领技术高地,实现量产并占领市场,再凭借全球市占率摊薄成本,本土厂商在产能爬坡期将长期面临成本竞争压力。此外,生态与标准的全球博弈也是重要挑战,存储芯片是高度标准化的全球性产品,融入全球供应链、获得国际认证、参与下一代标准制定是复杂的系统性工程,地缘政治因素更增加了不确定性。

国产存储的崛起是一场需要在技术研发、产能扩张、市场开拓、生态建设和全球合规等多方面同步推进的“立体战争”。国内存储领域的公司及表现将在下篇分析。

本文来自微信公众号“博望财经”,作者:钱眼君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com