光大银行“乐惠金”事件背后:小微融资的信用安全感如何筑牢?

据济南日报报业集团旗下“新黄河客户端”2026年1月7日报道,广东中山的小微企业主覃先生,2022年11月在云闪付信用卡还款页面查询账单时,发现名下光大银行“乐惠金”准贷记卡的应还金额竟显示为1000万亿元。

而在这张异常账单出现之前,覃先生已遭遇过信用方面的困扰。他的“乐惠金”卡在正常透支使用的情况下,个人征信报告中出现了“1”“2”等标注,这在授信审核环节引发了误会,导致他的贷款业务多次被拒。“直到2022年10月,这张信用卡的还款记录才终于从征信系统中移除。”

两个阿拉伯数字标记,为何成了贷款路上的“绊脚石”?

新黄河客户端的报道称,“覃先生在广东中山经营着一家制衣厂,2015年,他在光大银行中山分行办理了一张‘乐惠金’准贷记卡,透支额度为10万元。自办卡使用以来,他从未逾期还款,每年1088元的年费也按时缴纳。”

然而,2022年他向其他金融机构申请贷款时屡次碰壁,通过央行征信中心打印个人征信报告后才发现,这张准贷记卡在2021年8月的还款记录被标记为“1”,2021年9月至2022年7月连续被标记为“2”。贷款经办人员将这些标记理解为逾期区间,从而影响了授信审批。

报道提到,覃先生多次提出个人征信异议申请,但未得到支持。光大银行网点解释“1”“2”代表透支状态而非逾期状态。可覃先生仍面临其他银行贷款审核无法通过的困境,直到2022年10月,相关记录才被移出征信系统。

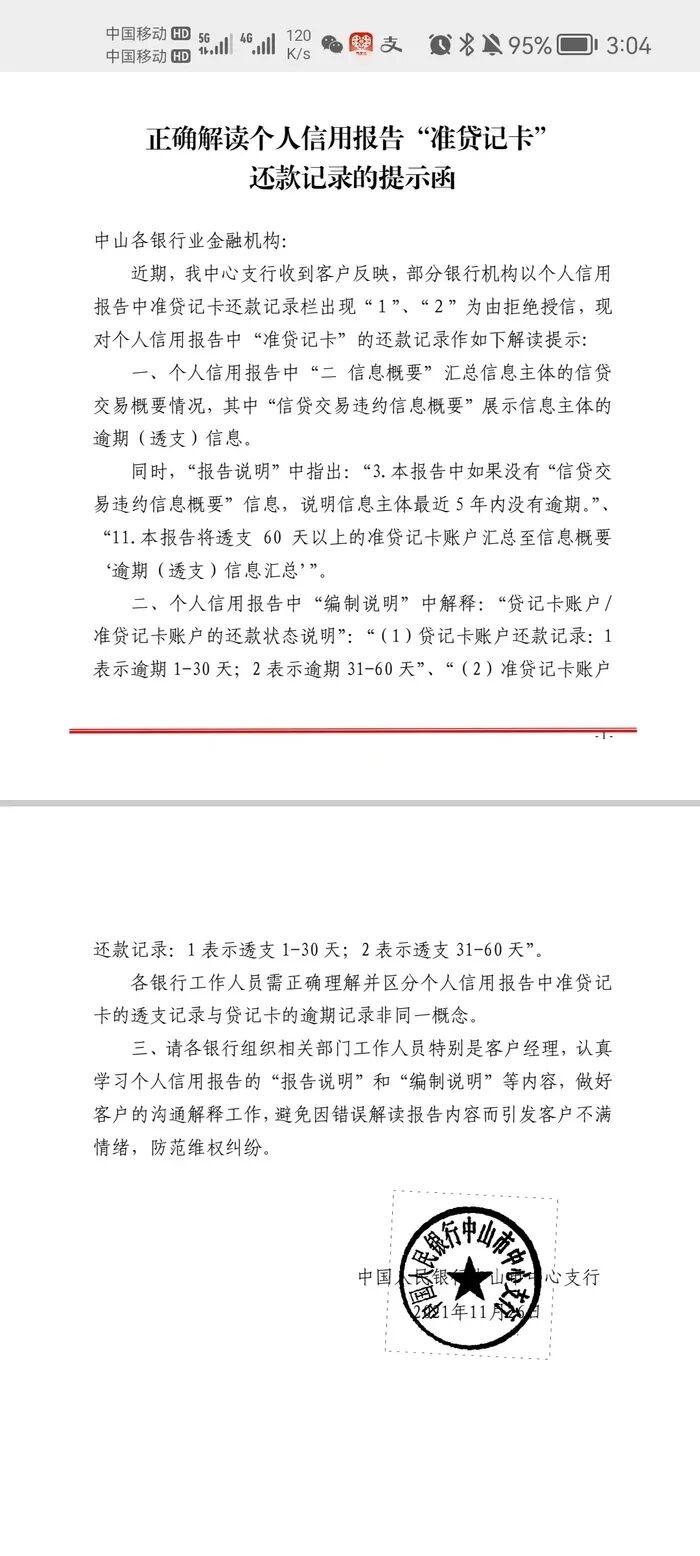

这里的核心矛盾并非“1”“2”这两个阿拉伯数字标记的原始含义,而是它们在跨机构使用场景中出现的理解偏差。新黄河客户端援引中国人民银行中山市中心支行出具的《正确解读个人信用报告“准贷记卡”还款记录的提示函》显示,其中明确准贷记卡还款记录“1”表示透支1-30天,“2”表示透支31-60天,同时强调要区分准贷记卡透支记录和贷记卡逾期记录的概念差异。

但明确的规则界定并未阻止现实融资中误解的发生。对小微客户来说,融资需求并非局限于单一银行内部,而是通过跨行、跨产品、多渠道并行来获取维持企业发展的资金支持。如果征信报告上的标记与同业授信规则之间存在被误判的空间,后果往往由小微客户承担,尤其是当客户经营依赖短期周转资金时,影响会更直接。

从银行经营角度看,这一问题至少涉及两个层面。其一,客户还款记录符号在征信报告中的呈现方式,与贷记卡的逾期符号存在被混淆的可能。当向客户说明时仅强调“未发生逾期”,却未提及跨机构授信审核中可能出现的误会,持卡人对该记录的理解就可能与其他银行的审核处理方式产生偏差。

其二,从2021年8月出现标记到2022年10月移出征信,超过一年的处理周期,对急需资金周转的小微企业而言,可能意味着多次贷款受阻。

该报道还引用第一财经2022年的报道指出,“部分光大银行乐惠金准贷记卡持有者发现,他们正常使用透支额度时,征信报告却引发争议,被其他银行莫名‘拉黑’。由于‘乐惠金’卡的不少持有人是中小商户,被其他银行拒之门外后,他们面临资金流断裂的风险。”

尽管这类误读对银行来说可能是小概率事件,但上述报道表明,这并非个例。对于以普惠、小微为目标客户的产品而言,一旦在关键时刻贷款环节遇阻,可能严重影响企业的资金周转,甚至经营的连续性。

1000万亿元欠款从何而来,天价账单让客户陷入两难

一张突然出现的1000万亿元欠款账单,让覃先生更加被动。据新黄河客户端报道,2022年11月,覃先生在云闪付信用卡还款页面查询账单时,发现有1000万亿元欠款。“覃先生表示,这张卡的1000万亿元欠款仅在云闪付平台显示,光大银行的App及其他流水记录中均未出现。在此期间,他向其他银行申请贷款再次被拒,不确定是否受此影响。而这项异常记录一直持续到2023年12月才被取消。”

对覃先生这样的小微企业经营者而言,贷款审批高度依赖外部征信和账单记录,却很难要求每家金融机构对每一项异常进行逐笔人工核查,任何异常都可能触发提高审批门槛或拒绝贷款审批的情况。

更棘手的是责任认定陷入僵局。云闪付客服称数据由银行提供,建议联系银行;光大银行客服则提示可能是第三方平台显示问题。对客户来说,两方说法不一,使问题陷入“罗生门”。

新黄河客户端报道称,云闪付客服表示信用卡还款记录由银行信用卡中心反馈,建议持卡人向银行了解情况;光大银行客服称不排除第三方平台出现差错的可能,需持卡人本人到场查询处理。报道还提到,此前媒体报道中光大银行方面曾回应,覃先生在光大银行短信账单、电子账单、银行渠道均未出现1000万亿元欠款,至于第三方平台的显示情况,原因不明。

这种平台说数据来自银行、银行说可能是平台问题的回应,对能力和精力有限的个体客户来说,只能陷入两难。面对这种情况,如果银行确认自身系统无误,主动协调、厘清跨平台数据异常的原因,或许是打破僵局、帮助客户解决问题的有效途径。退一步讲,光大银行至少应向客户出具正式的书面澄清证明,帮助其向其他金融机构说明情况。

另一个细节是补偿方案。公开报道提到,覃先生称光大银行提出补偿其2021年8月至2022年7月期间的相关利息损失,金额约3万多元,但他未接受该方案。在类似纠纷中,客户主张的损失通常还包括商誉损失、间接经营损失等难以量化的部分,这与银行基于合同条款提供的可计量补偿之间,往往存在较大差距。

个案反映的行业通病,强监管下的合规与敬畏

覃先生的遭遇因“1000万亿元”这一戏剧性数字受到关注,但其暴露出的征信标记跨机构理解歧义、客户投诉处理时效以及跨平台数据不一致等问题,并非个例。近年来,金融监管机构以“长牙带刺”的态势,对这些基础领域开出罚单。梳理同期行业监管动态,有助于理解此类客户争议发生的行业背景。

监管的锋芒覆盖整个银行业。仅2025年至2026年初,就有多家大型银行因各类违规收到多张罚单。在诸多罚单中,涉及客户数据与征信管理的问题备受关注。例如,光大银行多家分行在2026年初因违规被罚,多地金融监管分局对其分支机构也开出了罚单。

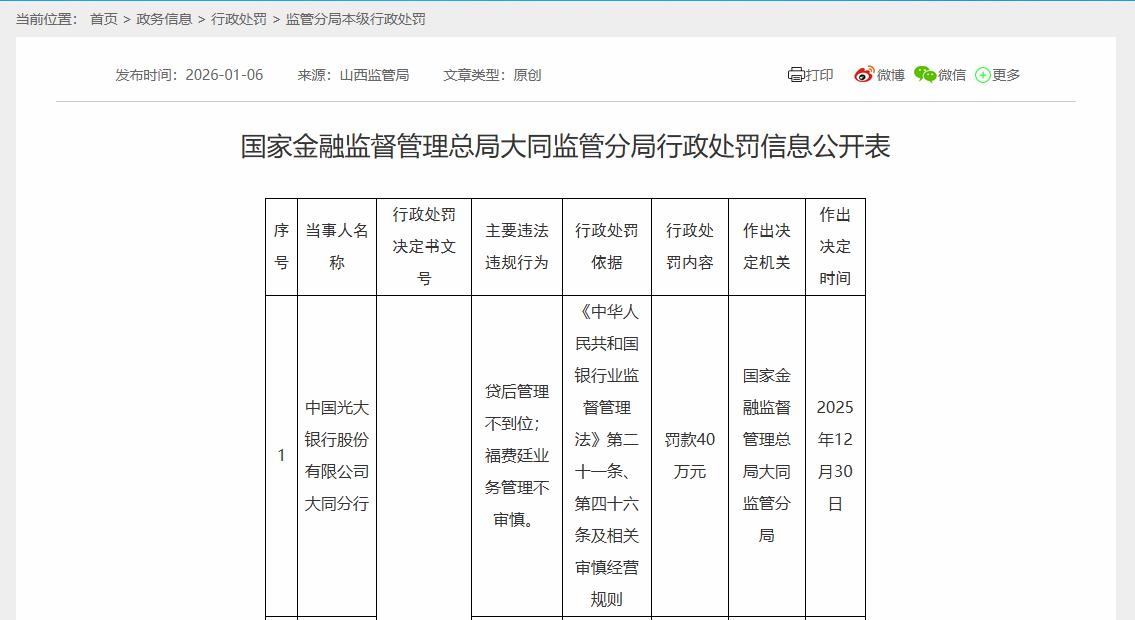

2026年1月6日,国家金融监督管理总局大同监管分局行政处罚信息公开表(同金管罚决字〔2025〕45号)显示,中国光大银行股份有限公司大同分行因“贷后管理不到位;福费廷业务管理不审慎”,被大同监管分局于2025年12月30日作出罚款40万元的行政处罚。

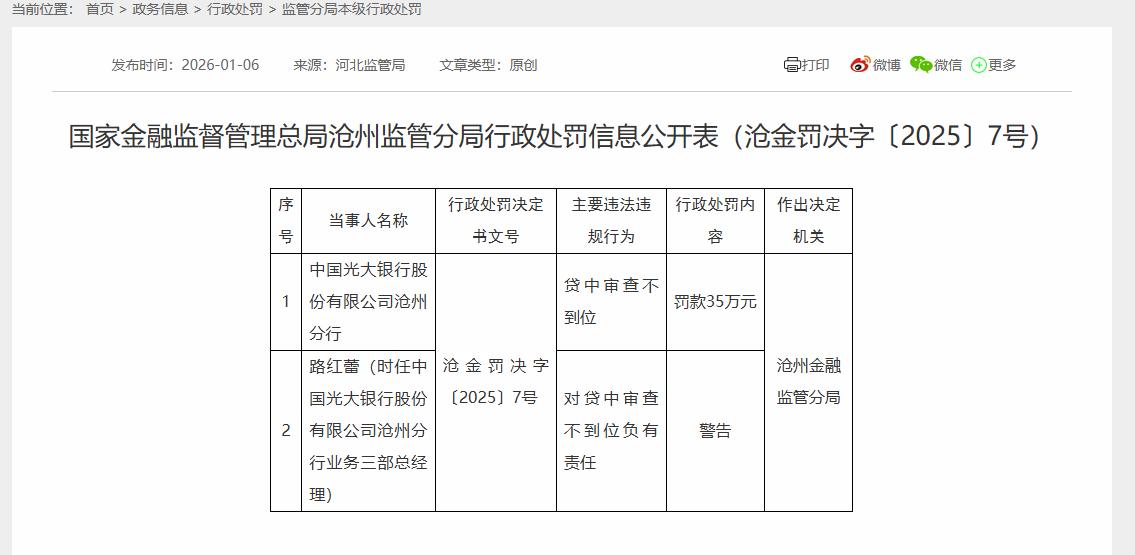

同日,国家金融监督管理总局沧州监管分局行政处罚信息公开表(沧金罚决字〔2025〕7号)显示,中国光大银行股份有限公司沧州分行因“贷中审查不到位”,被沧州监管分局罚款35万元。

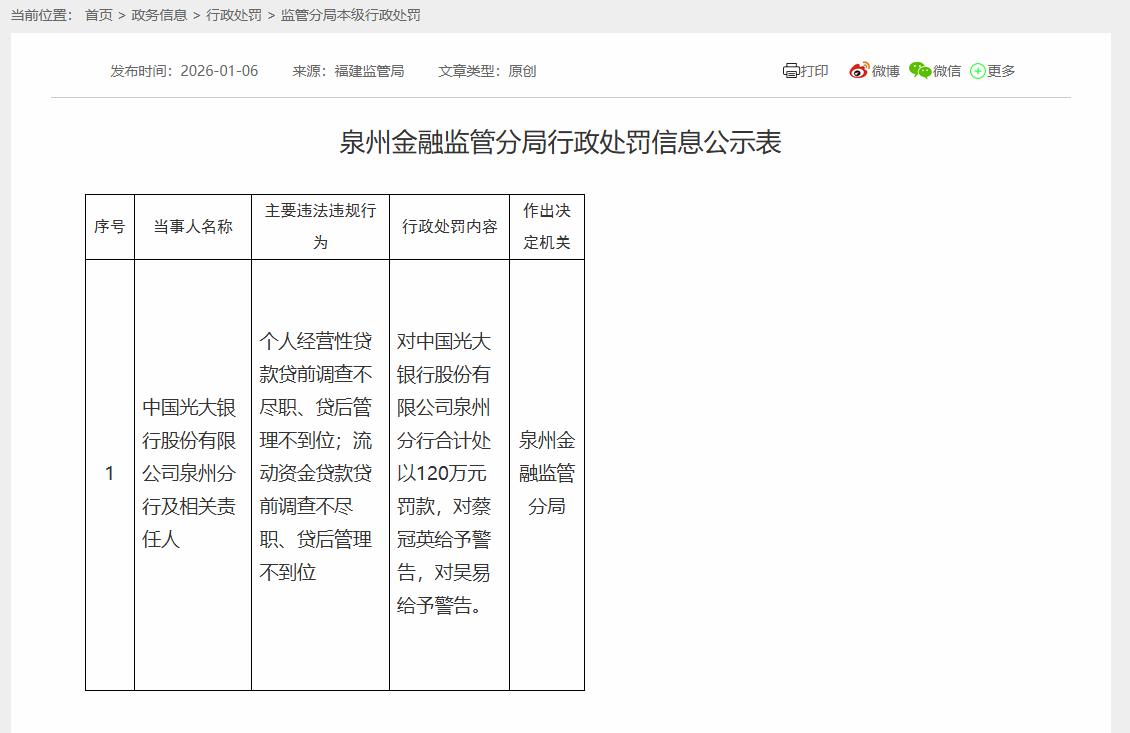

同一天,泉州金融监管分局行政处罚信息公示表显示,中国光大银行股份有限公司泉州分行及相关责任人因“个人经营性贷款贷前调查不尽职、贷后管理不到位;流动资金贷款贷前调查不尽职、贷后管理不到位”,被泉州监管分局对中国光大银行股份有限公司泉州分行合计处以120万元罚款,对蔡某某给予警告,对吴某给予警告。

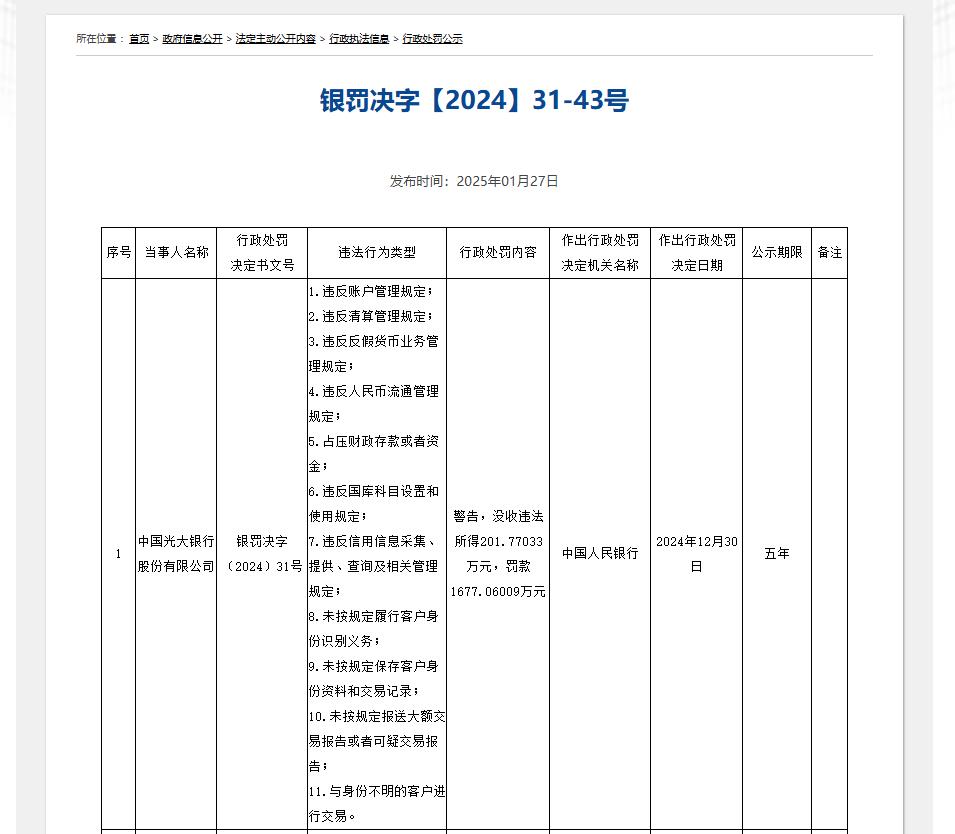

中国人民银行官网2025年1月27日公布的(银罚决字〔2024〕31号)显示,中国光大银行股份有限公司因“1.违反账户管理规定;2.违反清算管理规定;3.违反反假货币业务管理规定;4.违反人民币流通管理规定;5.占压财政存款或者资金;6.违反国库科目设置和使用规定;7.违反信用信息采集、提供、查询及相关管理规定;8.未按规定履行客户身份识别义务;9.未按规定保存客户身份资料和交易记录;10.未按规定报送大额交易报告或者可疑交易报告;11.与身份不明的客户进行交易”,被中国人民银行于2024年12月30日作出“警告,没收违法所得201.77033万元,罚款1677.06009万元”的行政处罚决定。

这些条目中的问题虽不直接对应“乐惠金”事件,但它们共同指向一点:监管部门对银行在这些基础问题上的要求极高,一旦管理松动,处罚不会止步于责令整改。

回到光大银行“乐惠金”事件,它之所以刺眼,并非因为发生在某一家银行,而是因为发生在最依赖信用与周转的小微客户身上。征信报告中的两个阿拉伯数字符号,在某些贷款环节可能被当作逾期;第三方入口出现的天量欠款数字在长达13个月内悬而未决,光大银行渠道与平台渠道也未能给出一致说明。

必须明确的是,上述监管处罚与覃先生的具体个案并无直接因果关系。但它们共同勾勒出明确的监管趋势:无论规模大小,银行在客户权益保护、数据治理等基础环节的任何疏忽,都可能面临严厉问责。

“乐惠金”事件引发关注,正是因为它以戏剧性的方式,触及了小微客户高度依赖的信用记录的确定性。当技术漏洞与规则缝隙叠加,伤害的不只是个体客户,更是整个金融契约的基石。因此,对银行而言,比应对监管更根本的课题,或许是体现对每一位客户,尤其是抗风险能力弱的小微客户最基本的尊重与理解。

本文来自微信公众号“博望财经”,作者:博望财经,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com