爆款“续命”后冲刺IPO:金星啤酒家族分红超3亿,员工公积金欠缴引关注

来源丨凤凰网财经《IPO观察哨》

近日,金星啤酒正式向港交所提交招股书,启动上市流程。

这家2023年资产负债率曾高达2250%的老牌啤酒企业,凭借一款创新单品实现业绩反转。在传统啤酒市场格局趋于稳定的背景下,金星啤酒押注“茶叶+啤酒”的中式精酿赛道,2024年推出的“毛尖茶啤”成为爆款,带动营收快速增长,进而加速了上市步伐。

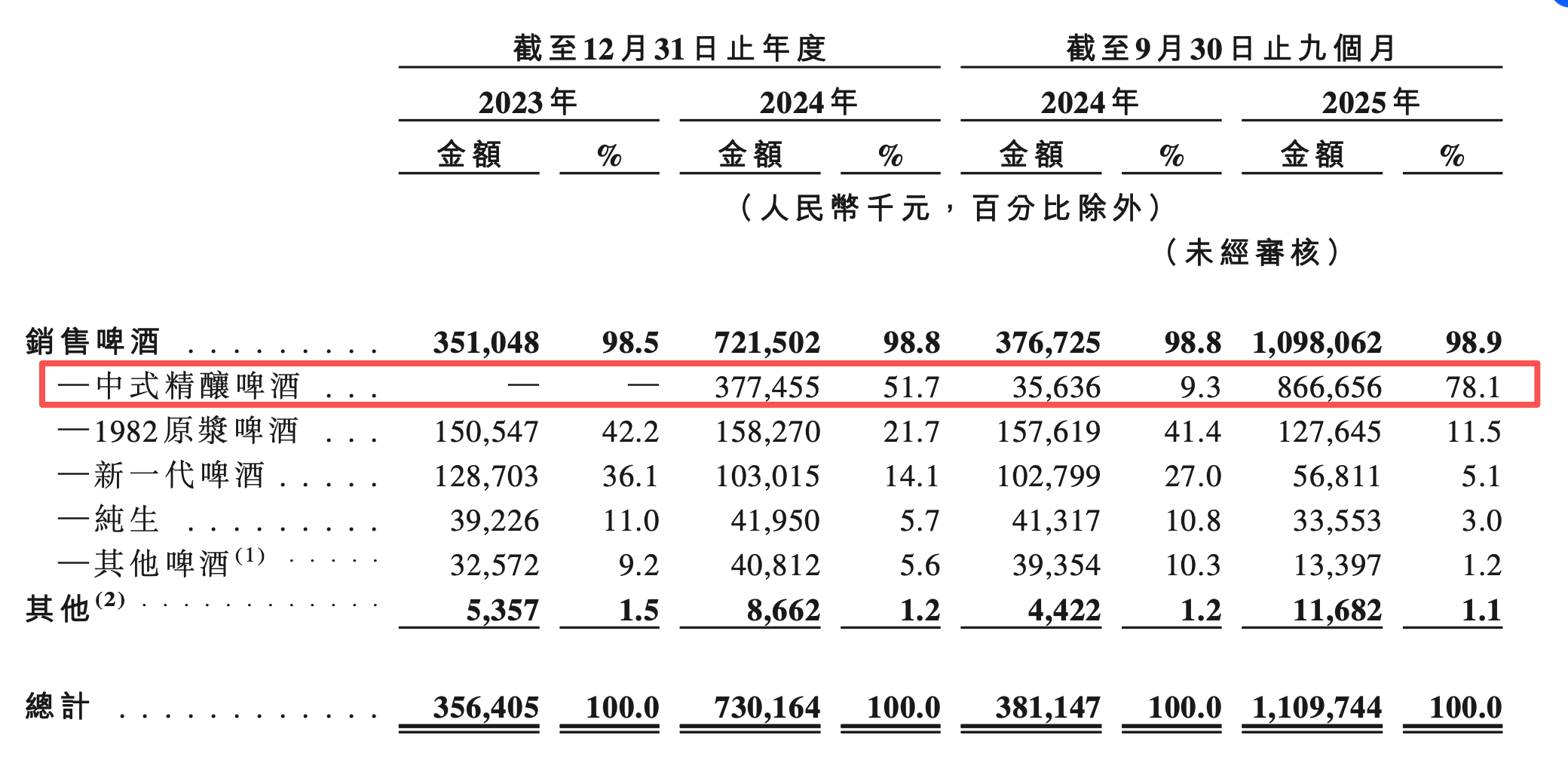

招股书数据显示,2023年、2024年、2025年前9个月,金星啤酒的营收分别为3.56亿元、7.3亿元、11亿元;净利润同步大幅提升,依次为1220万元、1.25亿元、3.05亿元,2024年净利润同比暴涨924%。

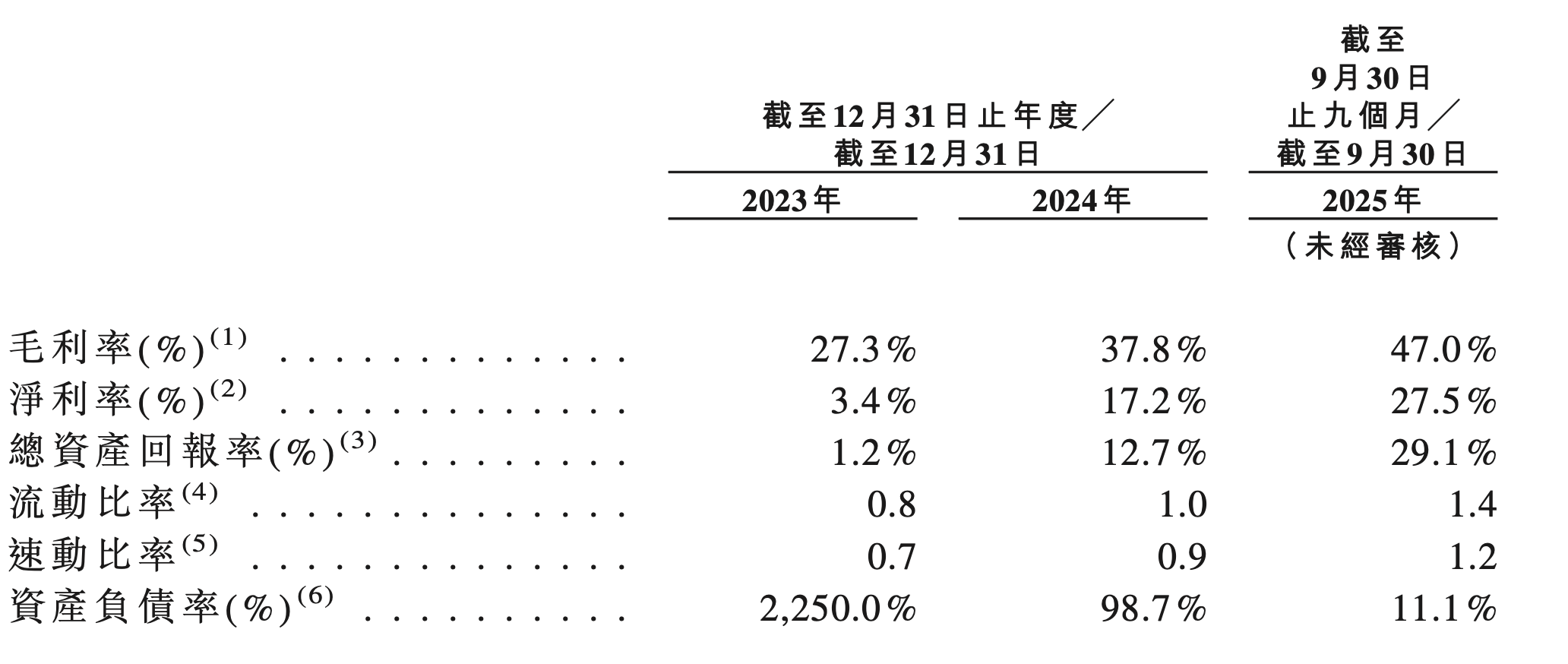

盈利能力也显著改善,2023年、2024年、2025年前9个月毛利率分别为27.3%、37.8%、47%,净利率分别为3.4%、17.2%、27.5%,均呈快速增长态势。经营活动现金流方面,2023年为-6000万元,2024年已转为净流入3.6亿元。

不过,在高速增长的背后,金星啤酒也存在不少潜在问题,主要集中在业务结构、公司治理和市场竞争等层面。

“毛尖茶啤”自2024年8月上市后,迅速成为公司营收的核心支柱,但也导致公司对单一产品线的依赖度加深。2024年,该产品所属的中式精酿品类贡献了公司51.7%的营收(约3.77亿元);到2025年前9个月,这一比例进一步攀升至78.1%(约8.67亿元)。业绩过度集中于单一品类,若未来该产品热度下降或面临激烈竞争,公司营收可能出现大幅波动。

目前,中式精酿市场的热度已吸引华润、青岛、燕京等传统啤酒巨头,以及蜜雪冰城、盒马、永辉、三只松鼠、海底捞等跨界企业布局,未来市场竞争预计将更加激烈。

公司治理层面,招股书显示,金星啤酒是张铁山、张峰父子绝对控股的家族企业,二人合计持有约99.99%的股权,公司控制权高度集中。

2024年凭借爆款产品实现业绩增长后,金星啤酒在上市前进行了多次大额现金分红。2025年3月、5月、10月分别派发1.02亿元、1.27亿元、1亿元,累计分红3.29亿元,约占2024年和2025年前9个月净利润总和的八成,且分红几乎全部流入张氏父子手中。这引发了市场对公司上市动机及中小股东利益保护能力的担忧。

金星啤酒董事长张铁山

在大股东获得高额分红的同时,公司存在欠缴员工社保和公积金的情况。

招股书披露,2023年至2025年前三季度,公司累计欠缴社会保险和住房公积金金额达2190万元。公司解释称,社保欠缴部分已补缴,公积金欠缴则因部分全职员工“自愿放弃缴纳”,理由包括已有住房或不愿承担个人缴费部分。

此外,公司财务内控存在不规范操作。此前,金星啤酒允许经销商通过第三方个人账户支付货款,2023年、2024年、2025年前9个月,该方式占当期现金收款的比例分别为38%、40.5%、17.2%,高峰期接近现金收款的四成。尽管招股书称此类操作已终止,但仍反映出公司内部控制存在的问题。

张氏父子早有上市计划,此前金星啤酒曾因股权、资金等问题两次冲击上市失败,还尝试过养牛、养猪、房地产等多元化业务,但整体经营效果不佳。招股书显示,公司2023年资产负债率高达2250%,2024年为98.7%,直到中式精酿产品带动业绩增长后,2025年前9个月资产负债率降至11.1%。

通过产品创新,金星啤酒抓住了中式精酿的品类红利,但公司的商业模式和治理结构仍带有传统家族企业的特征。未来,能否将爆款产品的短期成功转化为可持续的品牌优势和市场地位,将是决定其长期价值的关键。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com