机器人融资暴涨220%,芯片却下滑17%:2025投资市场的冷热分化

“请回答中国创投2025:2025年,资本究竟涌向了哪些领域?”

深入分析2025年的投资数据,我们会发现一个显著的分化现象——同样属于硬科技赛道,机器人领域的融资金额飙升220%,而集成电路领域却下滑了17.5%。这种冷热不均的格局,折射出中国创投市场正在经历的深度变革。

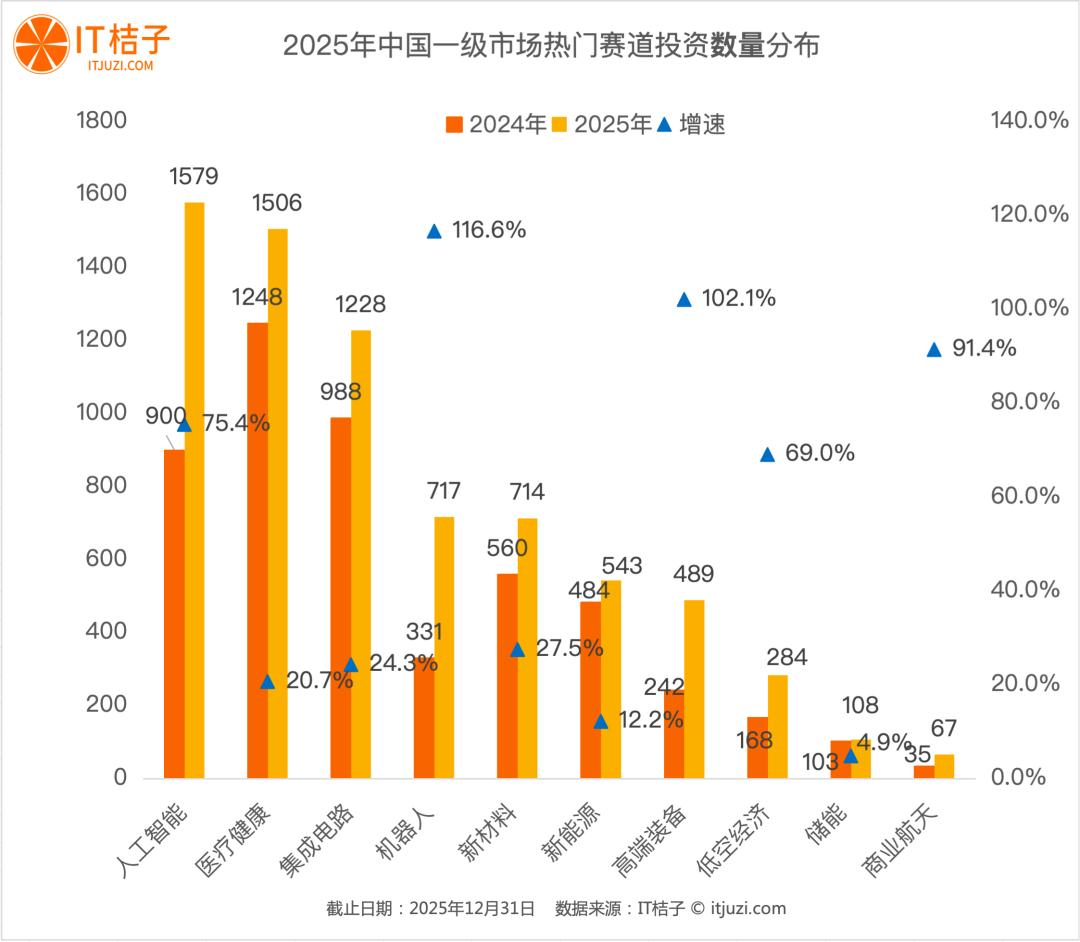

从融资事件数量看:AI热度最高,机器人增速领先

从融资事件的绝对数量来分析,2025年最活跃的赛道是人工智能和医疗健康。

人工智能赛道以1579起融资事件占据榜首,医疗健康以1506起紧随其后。

但从增长率角度来看,排名则有所变化。机器人赛道的事件数量增速最高,从2024年的331起增加到717起,同比增长116.6%。高端装备赛道同样展现出高增长态势,事件数增长102.1%。相比之下,数量最多的人工智能赛道增速为75.4%(相较于2024年的900起),而医疗健康的增速为20.7%。

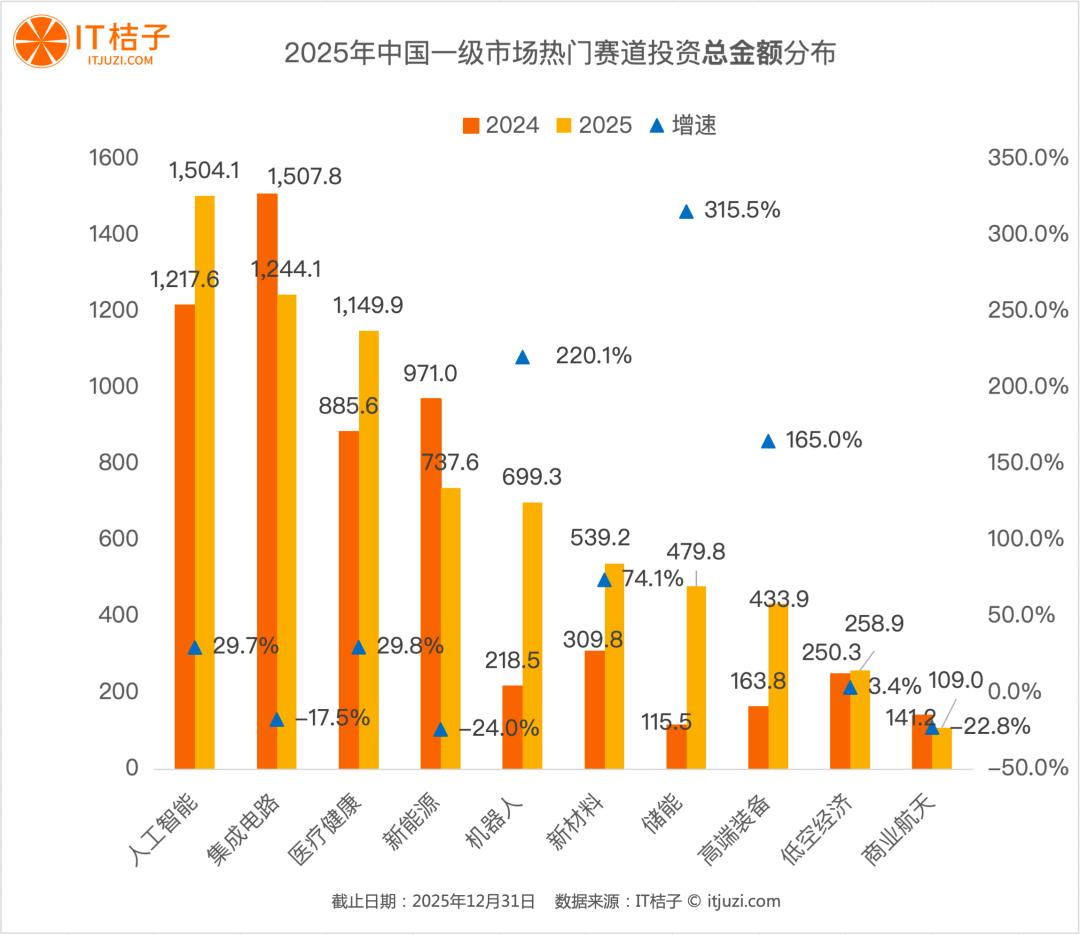

从融资金额看:机器人总量居首,储能增速惊人

在融资金额方面,2025年硬科技领域吸引了大量资本。

其中,机器人赛道以699.3亿元的融资总额位居第一。储能赛道也吸引了479.8亿元的资金。

从金额增长率来看,储能成为年度最大黑马,融资金额从115.5亿元增至479.8亿元,增速高达315.5%。机器人赛道的金额增幅也达到220.1%(从218.5亿元增至699.3亿元)。此外,高端装备(165.0%)和新材料(74.1%)的金额也实现了快速增长。

“量价齐升”:硬科技进入收获阶段

机器人、储能、高端装备和新材料,构成了2025年融资增长的主要动力。

机器人:从概念走向量产的跨越

机器人金额增长220%的背后,是产业从技术验证阶段进入规模化落地的关键节点。

以优必选、宇树科技、傅利叶智能等为代表的中国企业,正在积极推进人形机器人的商业化进程。

例如,部分企业的人形机器人已经进入汽车制造等产业场景进行测试,同时推进量产计划。

单笔融资规模的提升,反映出投资人对商业化前景的信心——当机器人从实验室样机走向工厂产线,资本开始以更大的手笔进行押注。

储能:能源革命的核心支撑点

储能赛道金额增速达到315.5%(从115.5亿元增至479.8亿元)。

在“双碳”目标和新能源装机量激增的双重驱动下,储能已从辅助设施升级为能源系统的核心基础设施。

电化学储能、压缩空气储能等技术路线的成熟,加上电力市场化交易的推进,使得储能项目的投资回报周期缩短,吸引了大额资本涌入。

高端装备与新材料:产业链协同发力

高端装备金额增长165.0%,新材料增长74.1%,两者与机器人、集成电路形成了硬科技产业链。从精密加工设备到先进材料供应,中国制造业正在从“能做”向“做好”转型,这一过程需要大量资金支持技术迭代和产能建设。

“新质生产力”、制造业数字化转型等国家战略,直接推动了机器人、高端装备的投资热度。而对集成电路、新能源的政策支持更侧重于产业链补链强链,这意味着资金更多流向技术攻关而非规模扩张。

与“量价齐升”形成对比的是,集成电路、新能源、商业航天等赛道出现了“事件增多、金额下降”的背离现象。

集成电路融资事件数量增长,但金额下降17.5%;新能源下降24.0%;商业航天下降22.8%。这一现象的背后,是资本策略的调整。

2025年的投资市场,正在告别“赛道即王道”的逻辑。机器人增长220%,芯片下降17%,这种分化并非某些赛道的失败,而是资本配置效率提升的体现——资金开始流向具备商业化潜力、能够创造实际价值的企业和技术。

对于创业者而言,这意味着单纯的“赛道红利”已不足以支撑估值,技术壁垒、商业模式、团队执行力将成为融资成功的关键。

对于投资人而言,从“追风口”到“挖价值”的转变,既是市场成熟的标志,也是穿越周期的必然选择。

2025年的“冷热分化”,或许正是中国创投市场走向高质量发展的起点。

本文来自微信公众号“IT桔子”(ID:itjuzi521),作者:IT桔子 IT桔子,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com