规模扩张难掩盈利困境,物流机器人行业如何破局?

近年来,人工智能技术的迅猛发展正深刻改变着全球产业格局,越来越多的AI产品从实验室走向产业应用一线,加速推动各行业的智能化转型。

在众多行业中,物流领域已成为AI技术落地最快、应用最深的场景之一。从穿梭街巷的无人配送车、翱翔天空的无人运输机,到仓储中心高效作业的物流机器人,AI正全方位重塑物流的每一个环节。

在这幅智能化图景里,智能场内物流机器人凭借对仓储运营效率的革命性提升,成为推动物流体系变革的重要力量。

高增长背后的亏损难题

智能场内物流机器人是应用于仓库、分拣中心、工厂等场景的智能化设备,核心是融合导航定位、运动控制、自动驾驶、多机器人集群控制及AI等先进技术,实现设施内物料仓储、存取、搬运、分拣等关键任务的自动化。

这类机器人分类多样,包括移动机器人(AMR/AGV)、分拣机器人、装箱与码垛机器人、无人叉车、穿梭车等。

物流自动化的推进为智能场内物流机器人行业打开了广阔的市场空间。思瀚研究院数据显示,全球智能场内物流机器人市场规模稳步增长,预计2030年将达3441亿元人民币,2024-2030年复合年增长率为19.5%;中国市场规模从2020年的139亿元扩大至2024年的440亿元,占全球市场37.2%,预计2030年将达1339亿元,复合年增长率20.4%。

尽管市场前景可观,但行业内多数企业面临盈利挑战。有业内人士透露,全国该行业真正盈利的企业或仅5%左右,存在“项目越多越亏、融资难度加大”的困境,宏观市场增长预期与微观企业生存压力形成鲜明对比。

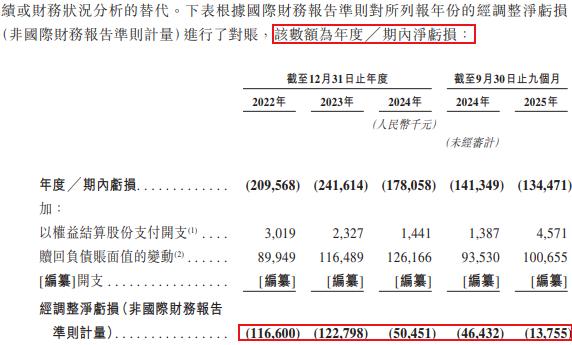

以IPO进程中的凯乐士和刚上市的极致嘉为例:凯乐士2022-2024年收入分别为6.57亿元、5.51亿元、7.21亿元,经调整净亏损分别为1.17亿元、1.23亿元、5045.1万元;极致嘉2025年上半年预计收入9.95-10.3亿元(同比增长27-32%),但仍亏损4500-5500万元,虽亏损额同比大幅收窄,却未实现盈利。

两家代表性企业的财务状况表明,即便技术路线清晰、市场份额领先,盈利路径仍在艰难探索中。这反映出行业核心矛盾:市场高速扩容未同步转化为企业普遍盈利能力,规模效应与利润释放存在时间差,企业多处于“以投入换市场”阶段。

盈利困境的深层原因

智能场内物流机器人赛道因广阔前景吸引大量企业涌入,但当前市场格局分散,尚未形成绝对主导的行业巨头。据每经网报道,中国市场前五大综合智能场内物流机器人企业合计市场份额仅12.6%,综合类玩家约100家,同质化竞争激烈,前四名市场份额分别为4.6%、2.5%、1.9%、1.8%,凯乐士以1.6%位列第五,更多是受益于分散格局而非核心竞争力绝对领先。

相比之下,无人配送赛道已形成新石器和九识双强主导格局,示范效应显现。同时,该赛道还面临京东物流等物流生态巨头的竞争,京东凭借“超脑+狼族”体系构建的高效供应链,在技术与应用上具备优势。

此外,企业盈利与市场需求存在割裂:单一功能机器人部署项目毛利较高但增长空间有限,多功能综合系统项目市场增速快但定制集成成本高、毛利低,企业面临战略抉择难题,进一步加剧盈利难度。

尽管挑战重重,但行业初期的战略摇摆与盈利阵痛是产业从野蛮生长走向成熟整合的必经阶段。巨大的市场需求与持续的技术演进,仍为具备创新能力和定力的企业保留了成长空间。

本文来自微信公众号“递运指南”,作者:无言,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com