极易科技再冲港股IPO:高增长下的隐忧与转型挑战

距离首次冲击IPO仅半年,为倩碧、祖·玛珑、SK-Ⅱ等高端美妆护肤品牌提供服务的极易科技,再次向港股IPO发起冲击。

据招股书披露,成立于2015年的极易科技是一家数字零售综合运营服务商,2024年其商品交易总额(GMV)达到150亿元,在中国数字零售综合运营服务商中位列第二。

然而,行业第二的排名并未让极易科技安枕无忧。记者观察到,2022年以来,极易科技GMV保持高速增长,但毛利率却显著下滑,经营性现金流净额长期为负。在电商流量成本攀升、平台策略调整的背景下,电商代运营服务商的生存空间逐渐收窄,极易科技此次上市能否为投资者带来长期价值,备受市场关注。

美妆个护业务成GMV增长核心动力

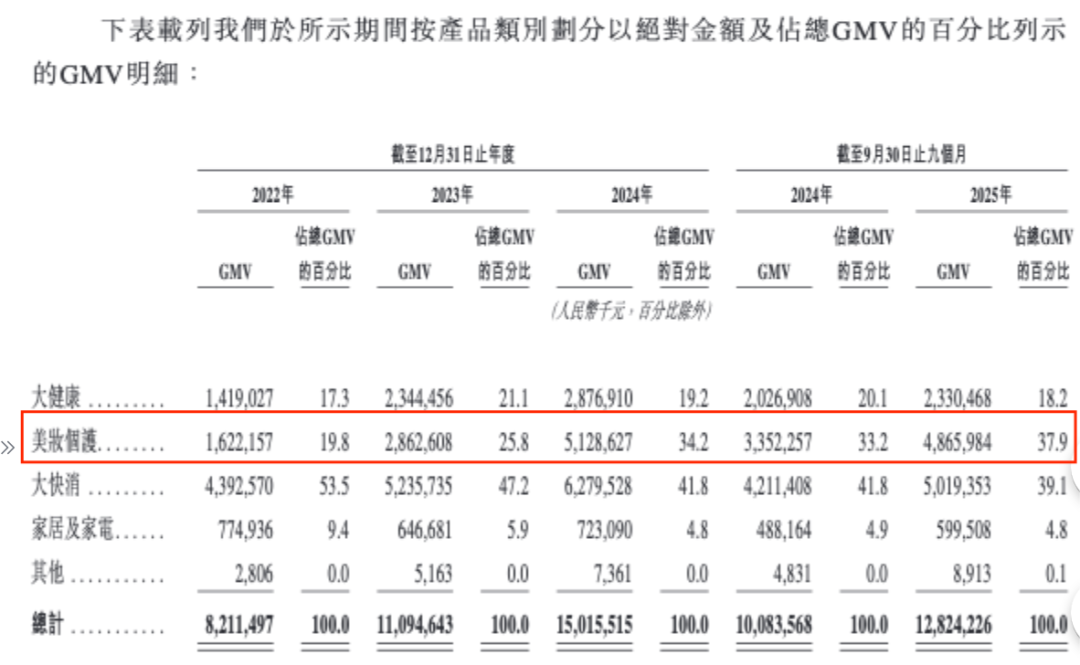

招股书数据显示,极易科技的GMV从2022年的82亿元增长至2024年的150亿元,年复合增长率达35.2%。增长态势持续,2025年前三季度,该公司GMV已达128亿元。

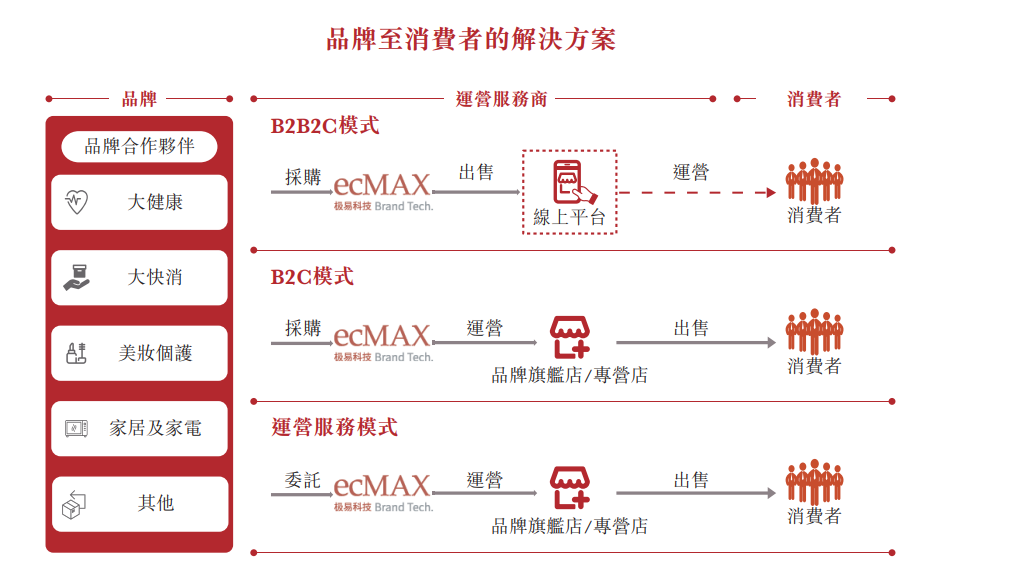

极易科技的核心业务是品牌到消费者的解决方案,主要包含两种模式:线上渠道经销模式和运营服务模式。前者是从品牌合作方采购产品,再通过线上渠道助力品牌将产品销售给消费者;后者则仅为品牌提供品牌策划、整合营销、广告投放等服务。

其中,美妆个护领域的GMV增长尤为突出。2022年至2024年,极易科技美妆个护类目的GMV从16.22亿元增至51.28亿元,占总GMV的比例从19.8%提升至34.2%。2025年前三季度,美妆个护类目GMV进一步增至48.66亿元,占整体业务的比重接近四成。

与GMV高增长相伴的是较高的客户集中度。2022年至2025年前9个月,极易科技前五大客户贡献的收入占比均超过50%(2022年高达77.3%),最大客户的收入占比曾一度达到72.0%(2022年)。

从平台集中度来看,公司业务对少数电商平台依赖度极高,来自前五大电商平台的收入占比曾超过90%,尤其是最大的电商平台。

上海某美妆上市公司负责渠道投放的相关人士向记者表示:“电商平台的规则、政策及收费标准变化对品牌利润空间的影响不可小觑,若平台调整算法或提高收费,可能直接压缩中介和品牌的利润空间。”

商业模式引发现金流压力

近年来,平台流量红利逐渐消退,品牌方对精细化运营的需求提升,电商代运营模式逐渐陷入困境,极易科技的现金流状况和毛利率水平也反映了这一行业趋势。

数据显示,2022年至2024年,极易科技的贸易应收款周转天数分别为40.3天、57.6天和68.9天,呈持续上升趋势。对此,公司解释为“客户要求较长的信用期”,并提示无法保证该指标未来不会继续增加。

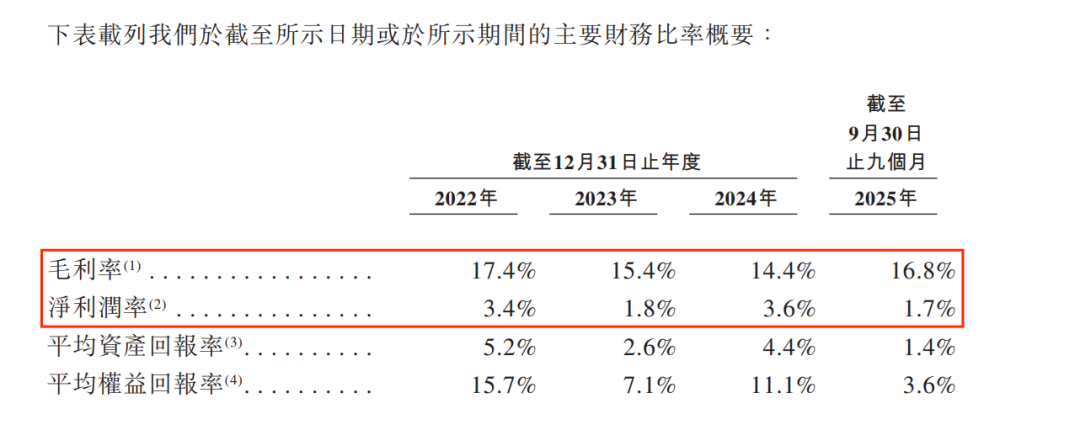

在垫付资金增加的同时,该模式的毛利率却在下降。极易科技的毛利率从2022年的17.4%降至2024年的14.4%,2025年前9个月回升至16.8%;净利率则在1.7%至3.6%之间波动。2022年、2023年及2025年前9个月,极易科技经营活动产生的现金流量净额均为负数。

有投资者向记者坦言:“极易科技面临的困境,本质上是商业模式的问题。电商代运营模式已日渐式微,公司以这一身份上市融资,难有较大想象空间。未来发展的关键在于,公司能否成功向高毛利、轻资产的服务模式转型,以及能否通过技术或规模效应提升资金使用效率。”

转型之路在何方?

极易科技面临的挑战,在资本市场并非首例。被誉为“品牌电商服务第一股”的宝尊电商,为理解极易科技提供了参考样本。

从业务模式来看,两家公司均面临“经销模式”驱动GMV增长、毛利率偏低、现金流紧张等问题。宝尊电商从“服务商”向“品牌管理者”转型的路径较为清晰,例如直接收购美国时尚服装品牌GAP的大中华区业务。

极易科技在招股书中也提出了类似的“品牌资产管理”转型方向,即通过入股核心品牌合作方或成立合资公司,更深度地参与品牌的产品研发、策划和运营,甚至计划孵化自有品牌。

不过目前,极易科技主要通过入股或成立合资公司等方式推进转型,尚未有类似宝尊收购GAP这样具有标志性的动作。

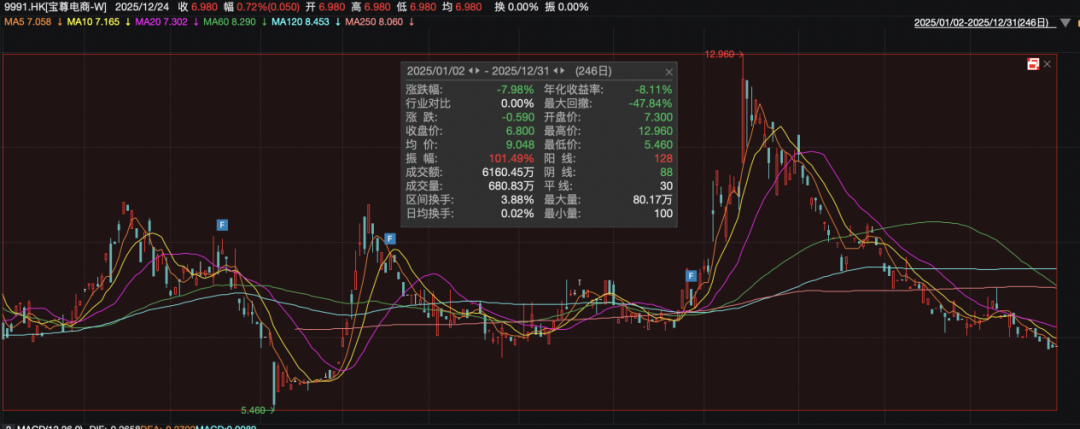

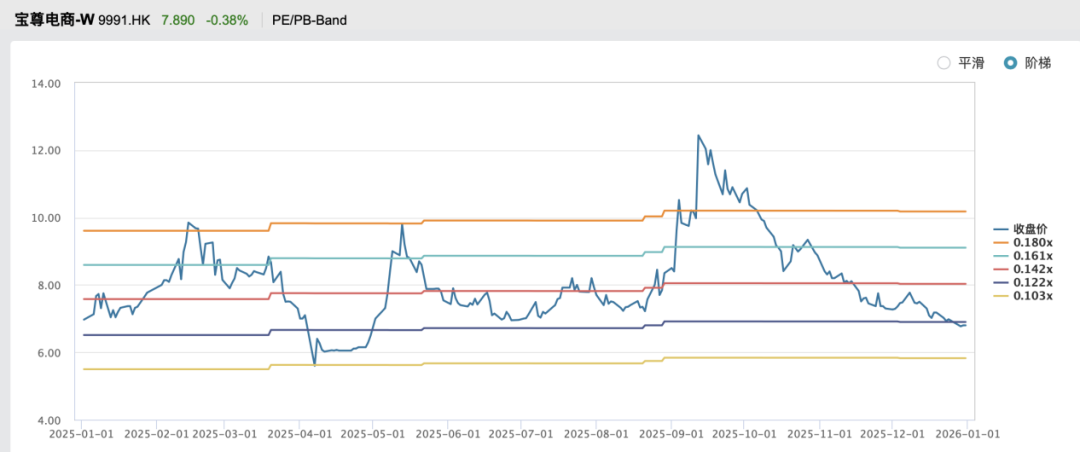

值得注意的是,这一转型模式似乎尚未获得市场认可。2025年,宝尊电商的股价在7港元至13港元区间波动,较2020年上市时82.9港元的发行价已大幅下跌;2023年、2024年,宝尊电商的市销率(P/S TTM)仅为0.14倍。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com