有色金属与旅游板块领涨 多股掀涨停潮

今日早盘,A股市场呈现低开震荡调整态势,上证指数下探4100点支撑位,科创50指数开盘即跌破1500点,深证成指、北证50、创业板指同步走弱。市场内下跌个股数量远超上涨个股,成交规模出现显著萎缩。

从盘面板块表现来看,有色金属、旅游、玻璃玻纤、农用化工等板块涨幅居于前列,而产业互联网、商业航天、广告营销、人工智能等板块则处于跌幅榜前列。

有色金属板块因供给短缺逆市走强

有色金属概念股在早盘逆势拉升,板块指数一度大涨超3%,创下2007年11月以来18年的新高。锌业股份、罗平锌电、新威凌等个股强势涨停或涨幅超10%。

贵金属、能源金属、工业金属、稀土永磁等细分领域纷纷放量上涨,四川黄金、科恒股份等个股涨停或涨幅超10%,华友钴业、赣锋锂业等头部企业也表现亮眼。

期货市场方面,沪锡期货主力合约早盘一度飙升超10%,刷新历史新高,今年以来累计涨幅已超32%,沪镍、沪锌等品种也同步大幅上行。

随着全球经济发展及新能源、人工智能等新兴产业需求的爆发式增长,有色金属供给短缺问题在全球范围内凸显。高盛分析指出,AI与新能源产业的快速扩张,可能引发铜、铝、钴及稀土等关键金属的“缺货潮”。

摩根大通预测,伦敦铜价将在2026年第二季度达到每吨12500美元,全年平均价格约为12075美元;花旗集团也预计未来6至12个月内铜价有望触及每吨13000美元。

美银研究显示,2025年全球铝市场存在31.6万吨过剩,但2026年供需格局将彻底逆转,出现29.2万吨的供应缺口,铝价有望在2026年四季度攀升至3000美元/吨。

世界白银协会数据表明,自2021年起,全球白银已连续5年供应短缺,年均供需缺口超1.3亿盎司,累计缺口近8亿盎司,相当于全球两年的矿山产量。从2026年、2027年的供需预期来看,白银供应缺口可能进一步扩大。

华泰证券认为,本轮资源品价格上涨受多重因素驱动,包括全球宽货币宽信用政策带来的基本面回暖预期,以及AI数据中心建设对铜、银、稀有金属等的增量需求。长期而言,有色金属的宏观逻辑依然清晰,仍是战略性配置品种,建议坚持逢调整加仓的投资策略。

旅游板块高开高走 旺季行情提前启动

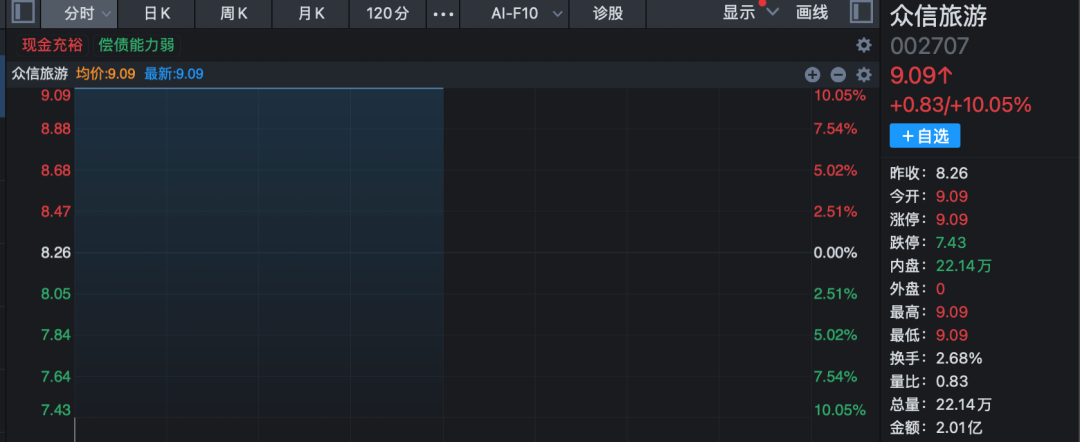

旅游板块早盘同样逆势高开高走,板块指数盘中大涨超2%,创下近4个月新高。众信旅游开盘即一字涨停,实现连续两日封板;陕西旅游在午间收盘前7分钟直线拉升涨停;西安旅游、长白山、云南旅游等个股也在临近午盘时出现快速上涨。

距离“史上最长春节假期”仅剩1个月,旅游市场已逐步进入旺季。去哪儿平台数据显示,截至1月14日,春节期间热门城市酒店预订量同比增长七成。海南封关后,寒假至春节期间酒店预订量同比激增1.5倍,其中临高市增长2.1倍,海口、万宁分别增长1.8倍、1.6倍。

出境游市场同样热度攀升,寒假春节期间,中国游客在全球3000余个城市预订酒店,较去年新增125个城市。

春节也是外国游客体验中国文化的重要契机,入境游需求同步激增。携程数据显示,受双方免签政策推动,俄罗斯游客入境预订单同比暴涨471%,韩国游客入境游预订单量也同比增长95%。

此外,各地文旅部门为吸引游客推出丰富活动,以上海为例,马年春节期间将推出“节庆活动”“演出项目”等七大板块共2570项文旅活动,涵盖文娱、体育、科技等领域,并配套多项惠民优惠政策,鼓励市民留沪、游客来沪过年。

中金公司表示,文旅政策扩容推动需求回暖及量价拐点出现,继续看好具备强运营能力的综合性龙头企业和高成长性细分领域龙头。建议关注旺季市场表现、景区新项目投产及存量项目调整进展,以及海南封关带动效应、离岛免税销售拐点、市内渠道拓展等边际变化。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com