名酒跌价潮下,2026年酒企的生存之道

2026年开年,A股市场呈现出明显的“分裂感”。上证指数稳步站上4100点,传递出宏观经济回暖的积极信号;然而白酒板块却仍在估值与信心的双重打击下艰难挣扎。

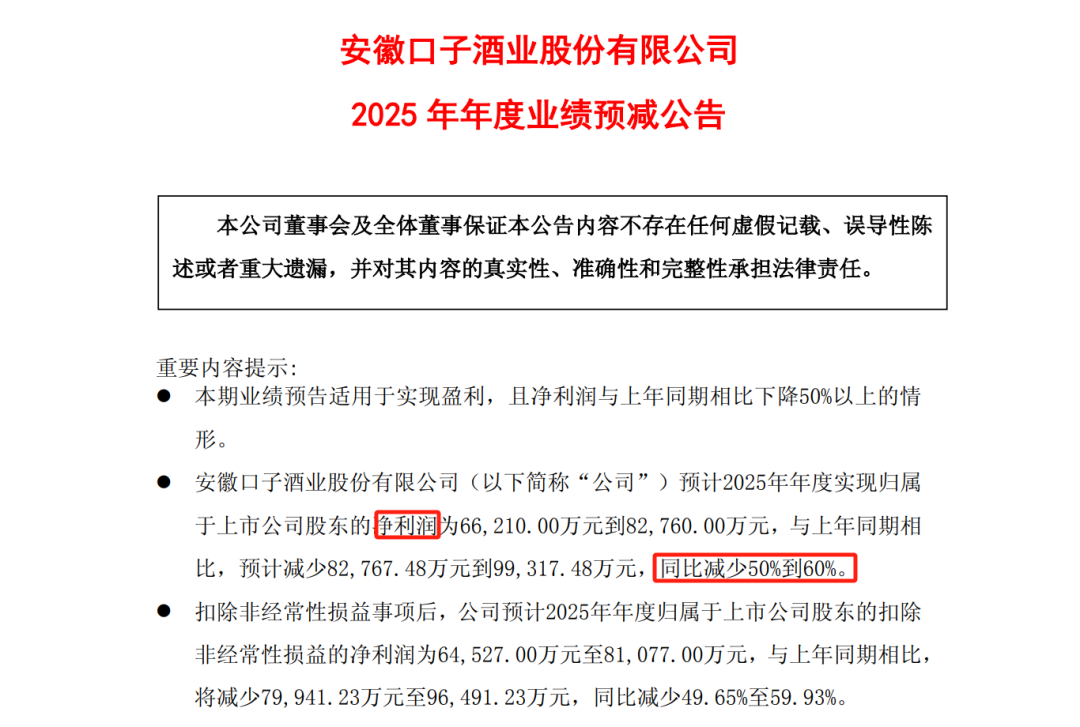

产业的真实状况,往往藏在冰冷的财务数据里。不久前,被称为“徽酒老三”的口子窖发布了2025年业绩预告,预计归母净利润同比大幅减少50%—60%,仅为6.62亿至8.28亿元。

这不仅是口子窖上市以来的最大降幅,更像一声惊雷,印证了五粮液董事长曾从钦口中“极不平凡、极为不易、极其艰辛”的2025年——那个被市场隐约察觉却不愿直面的残酷现实。

口子窖的业绩暴跌并非个例,它标志着一个旧时代的加速终结:以“面子溢价”和泛化社交为驱动的增长模式已不再奏效。2025年,白酒行业“量价利”全面下滑,金融属性减弱,社交光环收缩,行业定价的核心正从“身份象征”不可逆转地回归到“产品价值”本身。

市场法则向来简单且残酷。我们预测,这场“祛魅”将在2026年引发行业剧烈的“两极分化”。未来的生存规则十分清晰:要么成为“极致体验”的标杆,成为不可替代的硬通货;要么深耕“精准价值”领域,成为特定生活场景的刚需选择。

而占据行业主流、定位模糊的中间地带,将在两端的挤压下,迎来大规模的残酷淘汰。

复盘2025:“祛魅”开启与三大价值剥离

2026年初,白酒行业的深度调整已成定局,这场席卷全产业链的“寒意”,正逐一打破过往的繁荣逻辑。

渠道的“堰塞湖”效应,是观察行业困境的第一个窗口。

中国酒业协会报告显示,2025年上半年,超58%的酒企渠道库存压力加大,超半数经销商面临价格倒挂,40%以上的零售商存在现金流断裂风险。

更严峻的是,20家上市酒企第三季度末的平均存货周转天数高达1424天,意味着部分库存需要近四年才能消化。这一数据还未包含庞大的社会库存——据酒仙集团董事长郝鸿峰估算,当前白酒行业社会库存超3000万千升,相当于行业一年的总产量。

价格体系的全面崩塌,是第二个明确信号。

曾被视为“硬通货”的飞天茅台,2025年底市场批价已跌破1600元,与官方指导价差距不足300元。五粮液普五、国窖1573等高端产品批价跌幅均超15%。次高端与区域酒企的价格倒挂更为严重,部分产品甚至出现出厂价高于市场价的情况。郝鸿峰指出:“99%的名酒价格全面下跌,平均零售价下滑30%以上。”

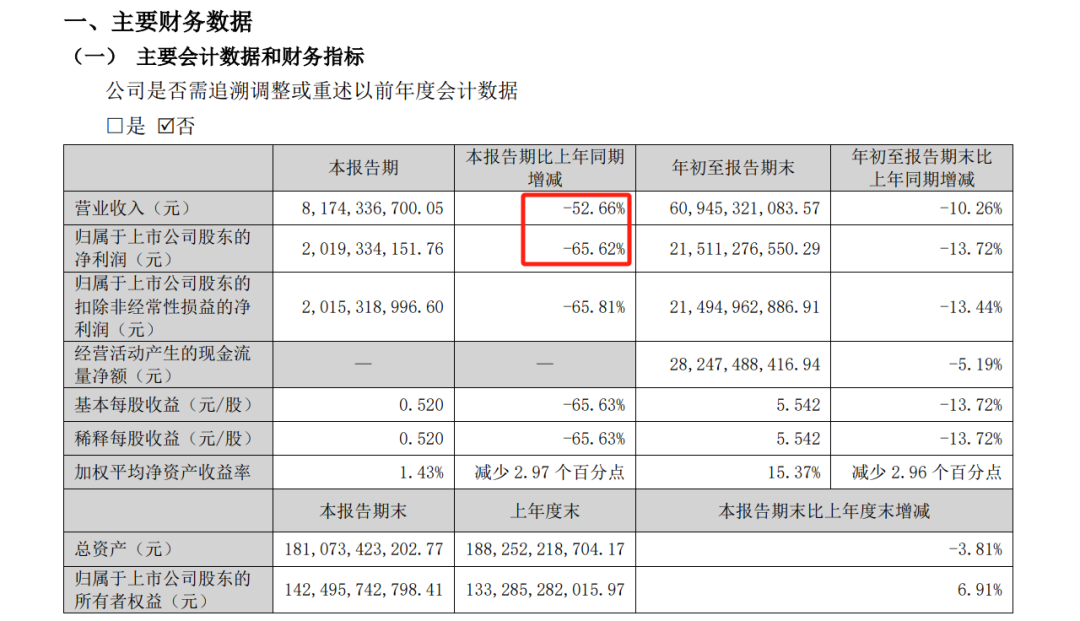

冰冷的财务数据也证实了行业困境。根据勾股大数据统计,2025年前三季度,20家A股白酒上市公司营收合计3177.79亿元,同比下降5.90%;归母净利润合计1225.71亿元,同比下降6.93%,这是近十年来行业首次连续两个季度出现双位数下滑。

区域酒企口子窖预计全年净利润减半,水井坊、洋河股份三季度业绩断崖式下跌。即便头部巨头,增长也近乎停滞:茅台三季度营收与净利润增速骤降至不足0.5%,五粮液三季度营收与净利润两项核心指标同比下滑均超50%。

这并非简单的周期波动,而是一场深刻的“价值祛魅”。

首先失去的是金融属性。人们不再将好酒视为保值增值的投资品,茅台价格下跌,说明“存酒如存钱”的观念已被打破。

其次是泛社交溢价的消失。“喝顿酒好办事”的时代逐渐过去,政府和企业收紧开支,酒桌生意经不再灵验。现在喝酒更多是人情往来,而非交易手段,消费者对性价比和真实性的要求显著提高。

最后是模糊品牌溢价的剥离。单纯依靠历史故事、广告宣传建立的品牌形象,若无法对应具体可感知的品质或体验,其溢价空间正迅速缩小。消费者变得更理性,愿意为真实价值买单。

旧模式的终结,必然催生新一轮生存竞争。行业变革已从渠道端率先开始:茅台2026年明确“不再使用分销方式”;五粮液试点“厂商直配终端”;泸州老窖推出低度产品,汾酒、洋河发力大众酒市场,各酒企都在探索转型之路。

规则也在改变。国家出台新标准,要求酒企明确标注酿造工艺和基酒年份,不能再玩“年份酒”文字游戏。同时,渠道加速向线上转移,2024年网民线上购买占比达54.2%,传统烟酒店生意愈发艰难。

白酒行业迎来转折点,过去靠讲故事、拉关系、囤货涨价的方式已失效。现在每个酒企都面临问题:当虚高的光环褪去,凭什么让消费者掏钱买酒?

2026年展望:什么样的酒能受欢迎?

经过2025年的深度调整,“酒喝不炒”正从监管口号转变为行业核心共识。当虚幻溢价被剥离,市场选择变得清晰理性——未来能生存的酒企,只在价值光谱的两端。

一端是追求“极致体验”的硬核化。

这一端的产品,价值超越品牌符号,回归风味、工艺与文化的极致表达。核心用户不再为模糊的“面子”付费,而是为无可争议的优质体验买单。

表现之一是顶端集中化。如茅台、五粮液,其地位演变为顶级商业圈层与资深爱好者中不可替代的“社交货币”与体验标杆。

表现之二是品类价值化竞争。高端波尔多红酒、单一麦芽威士忌、精品清酒、精酿啤酒等,凭借全球流通的鉴赏语言、清晰的风土表达和成熟的价值评估体系,正分流高端礼赠、收藏与鉴赏场景。

消费者的话很直接:“这酒喝一口就知道不一样,贵但值得。”本质是为“极致美好”付费的逻辑在起作用。

另一端是提供“精准价值”的日常化。

与顶端收缩相反,这一端向具体生活场景无限下沉渗透。其崛起源于一个事实:传统白酒正在失去年轻人。

中国酒业协会数据显示,95后在白酒消费群体中占比仅18%。应对之策不是说教,而是重塑产品逻辑——酒不再是仪式性商品,而是为具体生活场景或情感需求提供高性价比解决方案。创新围绕三个维度:

一是场景颗粒化细分。产品研发从宴席转向日常微小时刻,如主打“微醺放松”的晚安酒、“户外露营”的便捷易饮酒或“一人食”的佐餐酒。

二是价值精确化匹配。主要有两种路径:一是通过低度化、口感创新满足新需求,如低度潮饮、米酒等,精准切入年轻及女性市场;2025年高度酒(50度以上)产量萎缩18%,低度酒(40度以下)逆势增长5%,虽规模有限但增速快,成资本热点。更值得关注的是露酒(含保健酒),2025年销量增长40%、价格提升30%,增量全部来自年轻人,或揭示下一个蓝海。

另一条路径是极致性价比,如“光瓶酒”品质升级与社区散酒铺兴起,以“好喝不贵”“新鲜直供”抓住基层刚需,用户评价直接:“这酒解决需求,实在不搞虚的。”

三是消费形态体验化重构。年轻人不仅消费酒,还消费酿酒与调酒过程。淘宝DIY调酒原料走热、“中医酒吧”兴起,说明“参与感”和“文化体验”成为产品价值关键。这体现从“买酒喝”到“为生活方式买单”的转变。

在两极挤压下,定位模糊的“中间地带”将面临残酷淘汰。这些产品在品牌、品质、价格上都很尴尬:既无顶级体验支撑溢价,又无极致性价比吸引复购,市场会被两极快速蚕食,成为库存积压与价格战重灾区。投资者需规避基本面弱、转型乏力的中小酒企。

2026年行业“祛魅”,是酒业从虚空回归坚实价值的过程。光环褪去后,酒终究要回到舌尖体验与具体生活中。能穿越周期的,要么是登峰造极的体验标杆,要么是触手可及的精准价值。这场两极分化不是行业衰退,而是走向健康成熟的“成人礼”。

过程虽有阵痛,却是行业从“虚胖”到“精壮”的必经之路。毕竟泡沫褪去后,人们最终会为好喝且适合自己的酒买单。

浮华散尽,一杯酒最终只能靠两种力量打动人心:要么是极致到令人敬畏的工艺,要么是精准到不可或缺的关怀。这才是所有酒企唯一的真正出路。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com