快手金融版图扩张:自营现金贷上线后小贷公司巨额增资,合规问题待解

天眼查信息显示,2025年底,广州快手小额贷款有限公司(简称“快手小贷”)的注册资本从5亿元增加至10亿元。而在2025年9月,该公司母公司北京云掣科技有限公司的注册资本已先行增加10亿元,从12.55亿元提升至22.55亿元。

一般来说,小额贷款公司增资不仅是为了满足监管部门对杠杆率的要求,更关键的是扩大资金储备,增强贷款发放能力,从而抢占更多市场份额。按照相关规定,小贷公司的融资杠杆上限为“1+4”,即10亿元注册资本理论上可撬动50亿元的放贷资金,这意味着快手小贷的放贷资金池规模较增资前实现翻倍。

01 构建闭环:从刷视频到借贷消费的全链路

回顾快手在金融领域的发展历程,其布局虽循序渐进,却已形成较为完善的生态体系。

快手涉足金融始于2020年,当时它通过近3亿元现金加部分股票的方式,收购了易联支付超50%的股份,间接获得了支付牌照这一重要金融资质。

此后三年,快手借助资金与流量的对接优势,一方面为助贷平台导流以获取佣金,另一方面推出贷款超市,整合第三方现金贷产品供用户选择,逐步培育自身金融生态。据业内人士透露,截至2024年末,快手助贷业务余额约为50亿元。

2024年3月,广州地方金融监督管理局批准广州华多网络科技有限公司将所持有的广州欢聚小额贷款有限责任公司100%股权转让给快手关联企业北京云掣科技有限公司。同年4月,欢聚小贷更名为快手小贷,快手由此获得网络小贷资质,并开始筹备现金贷业务。

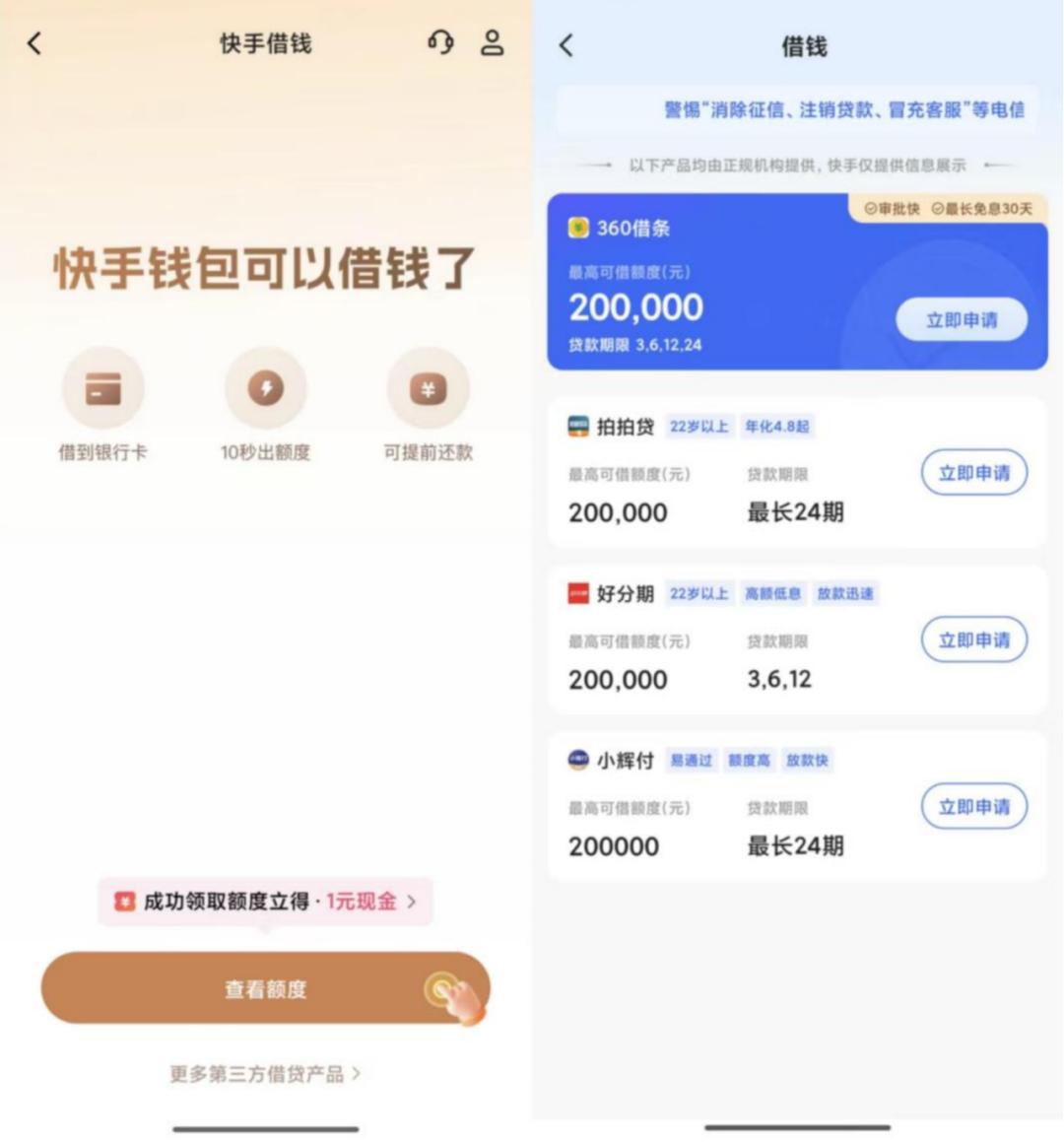

2025年8月,快手悄然推出自营现金贷品牌“快手省心借”。有自媒体消息称,该产品贷款利率低于第三方平台,主要开展年化利率24%以内的贷款业务;同时,快手借钱板块的年化利率区间调整为6.1%-24%,此前这一区间为7.2%-36%。

不过目前,快手借钱页面已不再显示具体利率,用户需自主申请才能查看,同时页面仍提供第三方借贷产品。

在快手借钱之前,快手于2025年6月推出了消费分期服务“快手月付”,支持在快手小店使用,最长免息期37天,用户按时还款无需支付额外费用。该服务类似蚂蚁“花呗”,旨在满足用户在快手电商场景下的分期支付需求,助力释放平台消费潜力。

尽管快手月付暂无公开数据,但有分析基于平台活跃用户规模估算,若其渗透率达到10%,按行业平均2%的分期手续费计算,每年可贡献超20亿元收入。

随着快手小贷完成增资,其自营信贷业务将获得更强资金支持,未来借贷规模有望大幅增长。此外,快手在BOSS直聘上大量招聘金融相关人员,包括信贷开发工程师、月付风险策略分析师、金融大模型算法专家等,显示出对金融业务的重视。

从最初的助贷导流,到推出快手月付、快手借钱,快手的金融版图逐渐清晰,用户已能在平台内完成“刷视频—借钱—下单”的完整消费闭环。

02 合规挑战:利率与催收问题引发用户投诉

和多数平台一样,合规问题也是快手金融业务发展中的一大挑战。

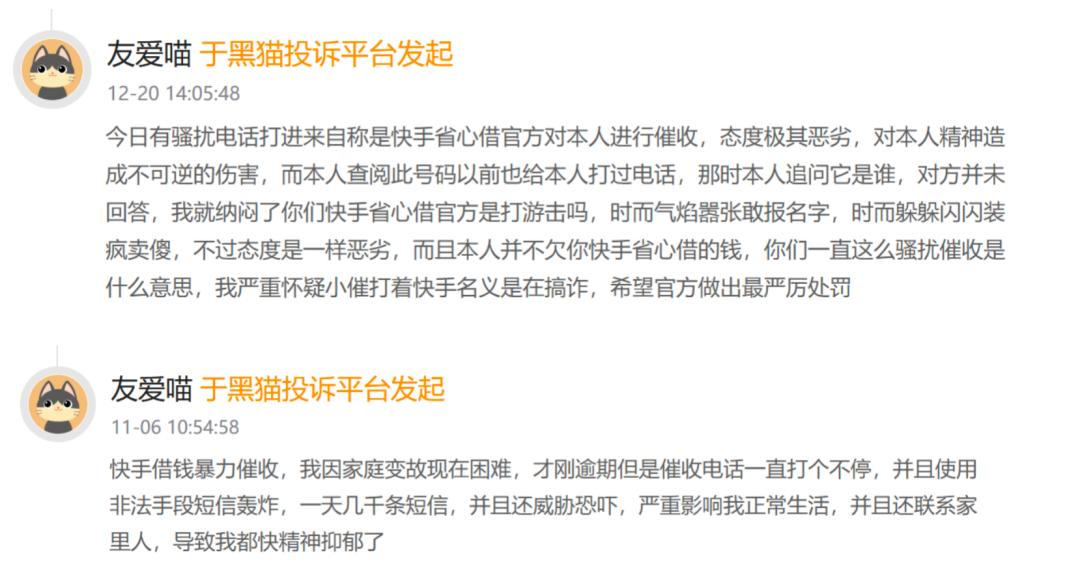

黑猫投诉平台显示,针对快手月付和快手借钱的投诉逐渐增多,主要集中在暴力催收、高利率等问题,甚至有非欠款用户遭遇催收。

例如,有用户反映接到自称快手省心借官方的催收电话,对方态度恶劣,但该用户实际并未欠款;还有用户称遭遇快手借钱暴力催收,被短信轰炸,一天收到数千条短信,且受到威胁恐吓,严重影响正常生活。

值得注意的是,2025年3月出台的《互联网金融个人网络消费信贷贷后催收风控指引》对催收行为作出严格规定,包括每日22:00至次日8:00不得催收、同一债务人每日语音催收不超过3次、不得向非债务人催收等,且第三方机构不得转包催收业务,需全程留痕。

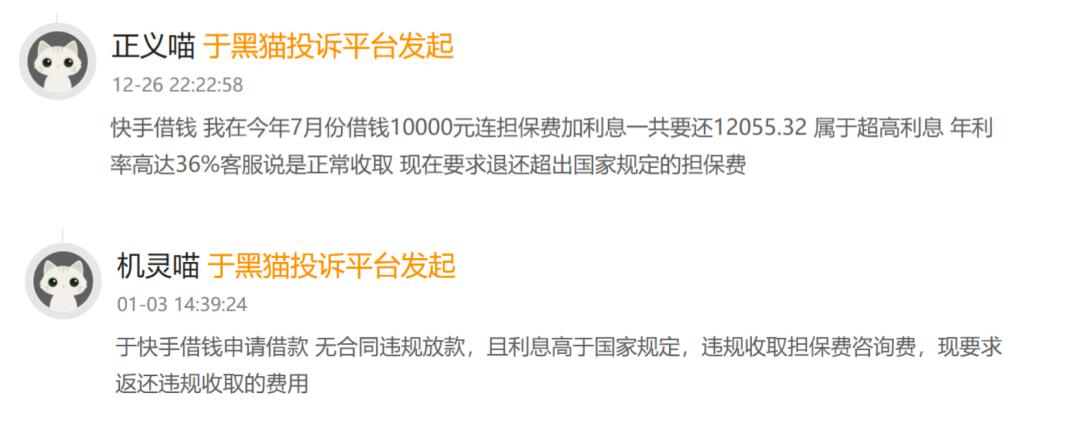

高利率也是用户投诉的焦点。有用户表示,在快手借钱借款1万元,连担保费和利息需还款12055.32元,年化利率达36%;还有用户称借款时页面显示综合年利率23.98%起,但实际还款时年化利率高达35.99%,与宣传不符,且存在违规收取担保费、咨询费等问题。

2025年10月1日实施的助贷新规确立了“穿透式、总成本定价”原则,要求将利息、担保费等所有费用纳入综合融资成本计算,且年化利率不得超过24%的司法保护上限。这一规定终结了行业内的利率拆分行为,为消费者提供了更有力的保护,但也对快手金融业务提出了更高的合规要求。

目前,快手已打通直播电商的支付与放贷环节,但用户投诉暴露出其在利率合规、费用透明和催收管理等方面存在不足。随着助贷新规落地,这些问题带来的合规压力日益凸显。对快手而言,若想实现金融业务的可持续发展,必须重视并解决合规问题。

本文来自微信公众号“柒财经”,作者:沈默,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com