2026年手机PC价格普涨 AI成幕后推手

过去两年,消费者已习惯SSD和大内存手机的高性价比,甚至觉得低价是常态,但2026年市场或将迎来价格反转。

人工智能需求爆发,全球半导体供应链正经历资源重组,多个信号显示:

存储芯片行业进入罕见的「超级周期」

这对普通消费者并非利好,意味着智能手机、笔记本电脑等终端产品的价格优势将消失,甚至可能大幅上涨。

涨价根源在于产能向AI领域倾斜

十二月初,有媒体报道三星将停产SATA SSD,转产AI所需存储产品,引发业内讨论。虽三星随后辟谣,但背后产业逻辑值得关注。

真相是:三星不会立即停供SATA SSD,但NAND和DRAM核心产能正战略性转向AI相关产品。内存价格压力或持续18个月。晶圆厂产能有限,优先生产AI加速器用高带宽内存(HBM)和服务器级DDR5后,消费级SSD和内存条产能自然紧张。这是产能优先级的博弈。

01

AI成吞噬产能的黑洞

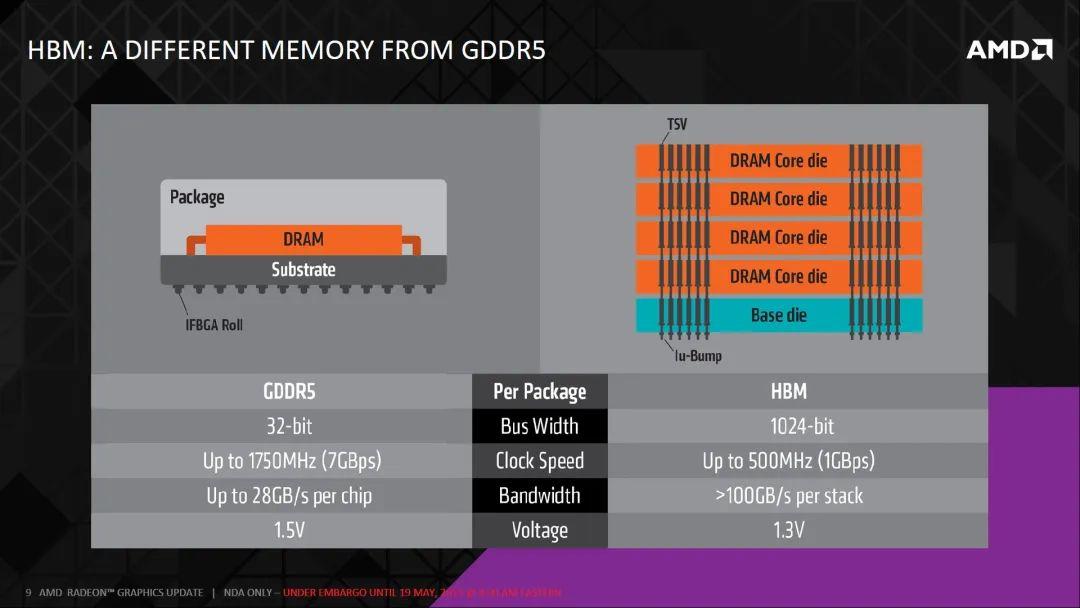

AI需求增长为何影响手机内存价格?核心在于HBM对晶圆产能的消耗远高于普通内存。HBM采用多层DRAM裸片垂直堆叠,制造同容量HBM芯片需消耗8到12颗普通芯片的晶圆面积。

此外,HBM需复杂硅通孔工艺,导致单颗芯片面积更大、良率更低。行业数据显示,生产1GB HBM消耗的晶圆产能是普通DDR5内存的3倍以上。三星、SK海力士为追逐HBM高利润率,将通用内存产线改造为HBM产线。

这加剧了供需失衡,存储芯片原厂与手机制造商关系更紧张:若手机厂商不接受DRAM涨价50%,原厂可将产能转给服务器客户。产线改造单向且耗时,通用内存缺货时难短期恢复。AI服务器消耗HBM越多,消费电子市场的LPDDR供应越少。

02

大厂内部资源争夺:亲兄弟明算账

三星电子内部的「拒签风波」揭开了存储芯片供需失衡的真相。韩媒报道,三星半导体部门拒绝了手机部门的内存长期供应协议请求,仅愿签署季度短期合同,因需优先保障高利润AI相关业务。

12GB LPDDR5x价格从年初33美元涨至11月底70美元,涨幅超100%。加上移动处理器涨价,三星采购成本激增。这意味着Galaxy S26系列等安卓旗舰将面临定价压力。

03

苹果三星也难幸免

苹果同样受影响:与三星、SK海力士的DRAM长期供货协议即将到期,两家韩国厂商要求2026年1月起涨价,苹果议价空间压缩。这将冲击2026年产品线,包括折叠屏iPhone、低价MacBook等,苹果可能被迫涨价。

国内手机厂商面临更严峻挑战:Counterpoint预计2026年全球智能手机出货量下降2.1%,vivo、OPPO、荣耀预期转跌。瑞银称内存行业进入「十年一遇」供应短缺,DDR和NAND价格上涨将持续到2026年第三或第四季度。

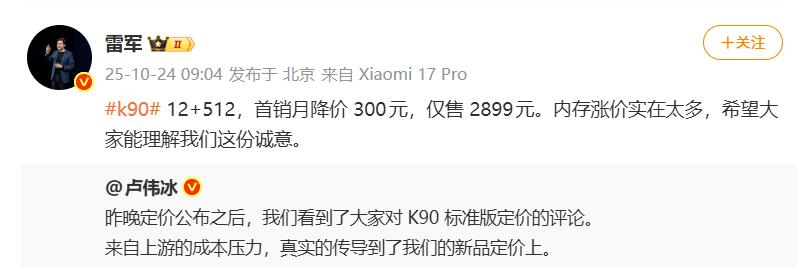

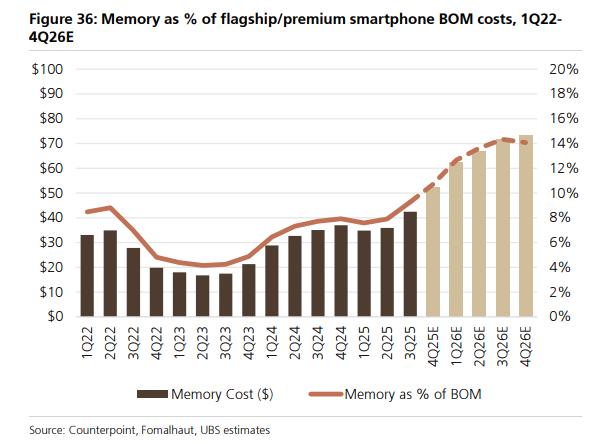

国产手机品牌高管已发出成本上涨警告,雷军、卢伟冰等纷纷发声。这场涨价对不同档次手机影响不同:旗舰手机内存成本占比从8%升至14%,但品牌溢价可消化;中低端手机内存成本占比将达34%,厂商利润受严重挤压,可能提价或减配。

瑞银认为,苹果和三星凭借现金储备和高端市场份额更具优势,中小厂商或面临市场份额流失。电子消费品通缩时代结束,AI带来「AI税」:端侧AI要求更大内存,云端AI抢走晶圆配额,2025年末至2026年,安卓和苹果阵营均面临成本压力。

消费者需调整换机策略,2026年消费电子产品「加量不加价」或成奢望,最终为AI狂欢买单的是终端用户。

本文来自微信公众号“极客公园”(ID:geekpark),作者:张勇毅,编辑:靖宇,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com