展期议案仅获两成支持,万科下月偿债压力仍难缓解

作为万科债券的持有者,你会如何抉择?

同意展期,虽能拿到到期利息,但未来一年本金能否收回充满未知;若拒绝展期,可能会让万科陷入违约危机,手中债券也可能变成废纸。

12月22日上午,“22万科MTN004”中期票据的5个工作日兑付宽限期到期,无论债权人如何权衡,都必须做出选择了。

债权人对最新议案的投票结果显示,这笔20亿元中期票据的核心展期方案未获通过,不过宽限期延长方案得到了债权人批准,为后续协商争取了时间。

谁也没想到,曾经需要争抢购买的万科债券,如今却让20家机构持有人深陷其中。在艰难完成2024年还债任务后,面临流动性困境的万科,已进入更密集的偿债高压期。

此前被市场视为“定心丸”的大股东深圳市地铁集团(下称“深圳地铁”),在持续输血后仍表示支持万科脱困,但这种支持并非无条件,万科的债务化解最终还得靠自己。

01 两次会议展期未过,宽限期再延长

12月18日上午10时,上海浦发银行召集线上会议,针对“22万科MTN004”召开第二次债券持有人会议,再次商议展期相关事宜以寻求解决方案。

“22万科MTN004”是万科2022年12月发行的中期票据,主承销商为浦发银行和中国银行,期限三年,债券余额20亿元,票面利率3%。

这是万科首笔寻求展期的境内债,其结果将成为后续展期议案能否通过的风向标。

此前在12月10日的第一次持有人会议上,万科提出的三项展期议案均未达到90%表决权同意的生效门槛,全部未通过。

这不难理解。当时的三份议案都要求将20亿元本金兑付时间延长一年至2026年12月15日,但都没有给出有吸引力的风险对价方案:

“议案一”不提供任何增信担保,还要求将6000万元到期利息也延期一年支付,意味着债权人未来一年没有任何收益且无额外保障。

“议案二”承诺到期利息可在原定付息日12月15日正常支付,并提出由大股东深圳地铁或其他深圳国企提供全额担保等增信措施。

“议案三”在支付条款上与议案二相同,仅表示债券展期需提供相应增信措施。

据报道,议案二是债权人提出的条款,但其投票率仅83.40%,未超过90%。而万科提出的议案一因对债权人不利,几乎无人支持。

图片来源于网络

或许正是这样的结果,让万科在第二次持有人会议上做出让步,放弃了议案一。在12月16日晚披露的议案概要中,万科承诺在宽限期内(即2025年12月22日前)支付原应在12月15日到期的6000万元利息,这相当于给了债权人一笔“首付”,缓解了他们的现金回款焦虑。此外,万科还承诺“展期将由万科提供相应的增信措施”,虽然具体增信内容尚未明确,但相比首次披露的议案一,释放了更积极负责的信号。

同时,此次会议还新增了将宽限期从5个工作日延长至30个交易日的议案,宽限期届满日定为2026年1月28日,万科试图为后续谈判争取更充裕的缓冲时间。

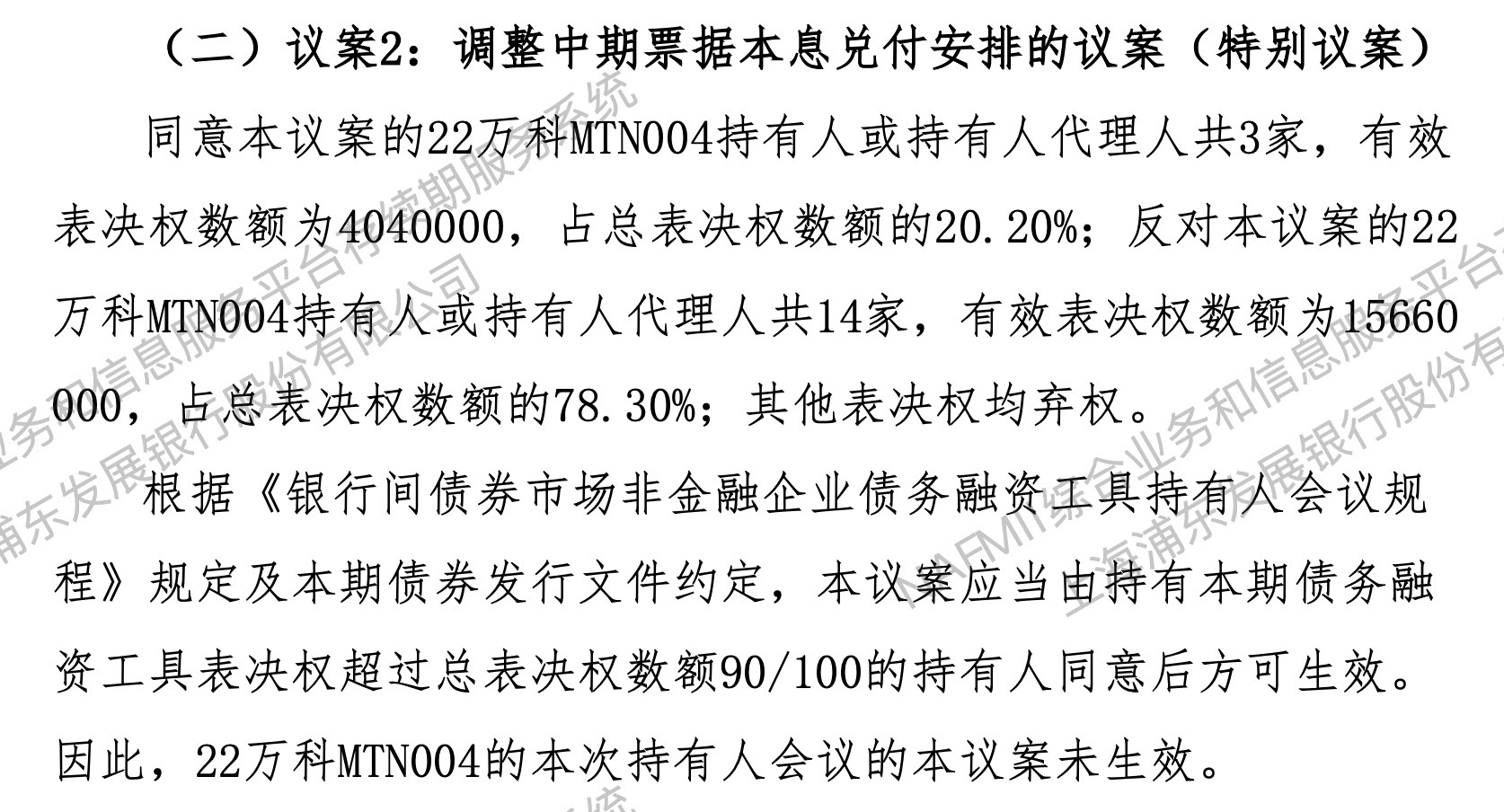

12月22日下午,投票结果公布,核心展期方案仅获得20.20%的投票同意,78.30%的投票反对,议案未生效。不过,90.70%的投票同意将债券原定的5个工作日宽限期延长至30个交易日,新的宽限期截止日为2026年1月28日。

第二次持有人会议决议公告截图

这意味着万科暂时避免了立即违约的风险,新的宽限期为万科和债权人提供了额外的协商时间。

02 偿债高压期已至

在“22万科MTN004”展期议案投票结果公布的同时,另一笔37亿元的“22万科MTN005”票据也在12月22日召开了持有人会议,商讨展期事项。

“22万科MTN005”是万科2022年12月发行的中期票据,主承销商为交通银行和邮政储蓄银行,期限三年,原定2025年12月28日到期,票面利率3%。

这意味着万科在12月15日至28日这13天内,需要应对总额高达58.71亿元的债券本息兑付压力。

万科为“22万科MTN005”提供了六个展期议案,均以将37亿元本金兑付展期12个月至2026年12月28日为基础,但关键条款逐步优化。议案一要求本金与约1.11亿元利息一同展期一年,且不提供额外保障。从议案二开始,逐渐增加了“在原定付息日正常支付利息”“增加增信措施”“增加优先偿付权条款”“加入交叉违约保护条款”等内容。

而这仅仅是开始,按照债务到期节奏,万科已进入偿债高压期。2026年万科有超过120亿元境内债需要偿还,2027年则面临70亿元海外债及超过30亿元境内债的兑付压力,未来两年偿债压力巨大。

目前,万科在境内债券市场存续的公开债券共有13只,全部为公募债,债券余额合计203.16亿元。境外方面,压力相对延后但总量不小,万科存续的两只美元债总额为13亿美元(约合人民币91.6亿元),将分别于2027年11月和2029年11月到期。

自11月底展期消息传出以来,万科多只债券价格大幅下跌,例如“21万科02”单日跌幅曾达57.62%。

从负债总规模来看,截至2025年9月底,万科有息负债合计3629.3亿元,总负债规模高达8355亿元。一年内到期的非流动负债约为1278亿元,而同期货币资金仅为656.8亿元,还不到短期债务的一半,账面资金远不足以覆盖短期债务,流动性压力巨大。

万科的国际评级也持续下调。标普在11月28日将万科信用评级从“CCC”下调至“CCC-”,并列入负面观察名单,认为万科因流动性不足,财务承诺难以持续,存在违约或困境重组的风险。这是标普在短短二十多天内第二次下调万科评级。

惠誉也随后将万科的长期外币及本币发行人主体评级下调至“C”,并将万科全资子公司万科地产(香港)有限公司的长期发行人主体评级下调至“CC”。

03 自救之路道阻且长

针对万科的债务困境,一年前深圳市国资委曾明确表示:“如有需要或遭遇极端情况,将通过项目合作、优化股权投资结构、债券认购、协调金融机构融资等市场化、法治化手段帮助万科应对。”

图片来源于网络

短短两年时间,深圳地铁累计为万科提供了307.96亿元股东借款,利率低至2.34%,这成为万科避免公开市场违约的关键保障。

甚至在万科面临巨额亏损时,深圳地铁董事长辛杰接替郁亮担任万科董事会主席,并派驻多位高管进入万科关键部门。10月13日,具有深铁背景的原董事黄力平接任万科集团董事长,大股东对万科的介入不断加深。

深铁原董事黄力平接棒成为万科集团董事长

在11月20日万科2025年第一次临时股东会上,黄力平表示:“作为大股东,深铁集团将与各方一起,帮助万科有序化解风险,支持万科健康发展。”

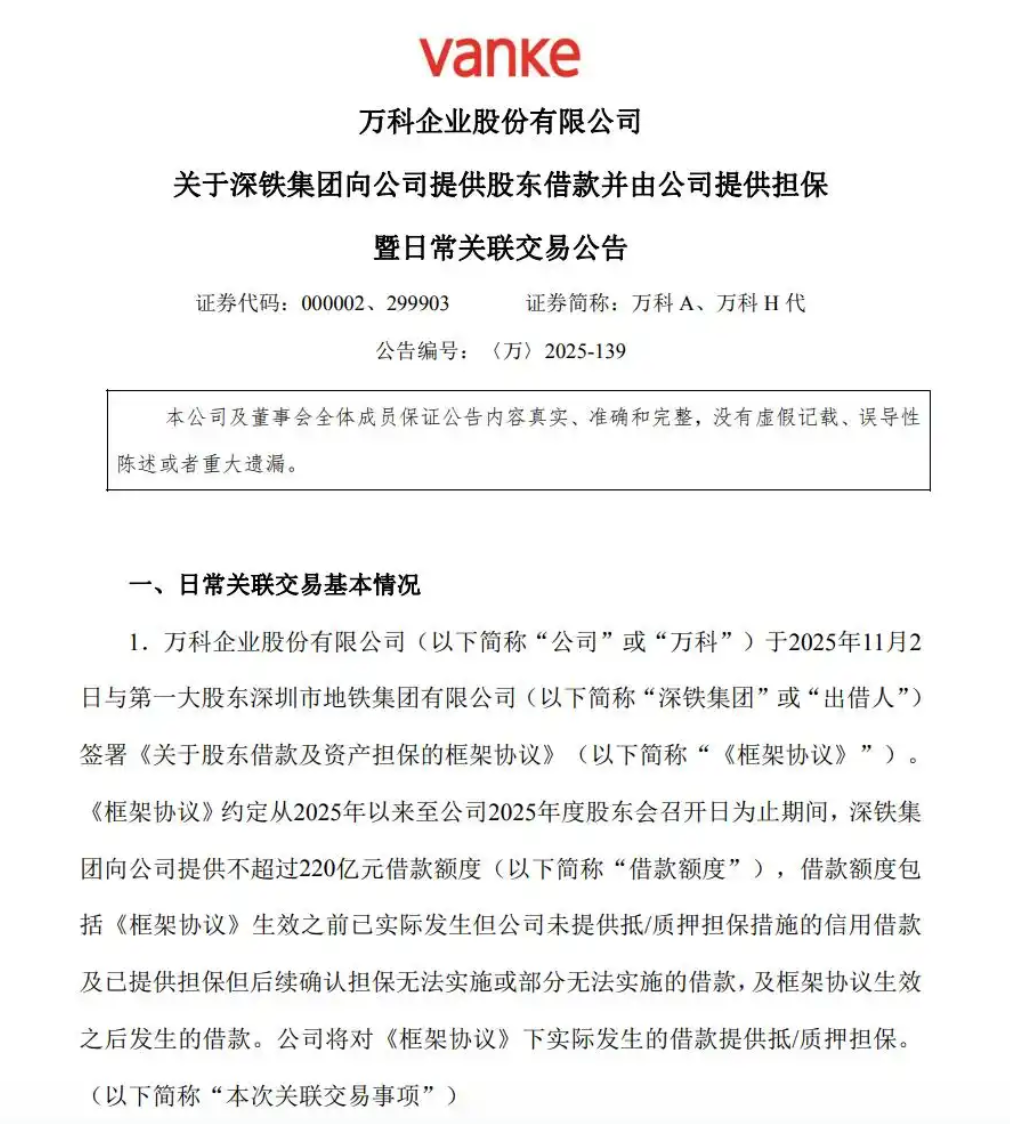

不过,这种支持并非无限。11月,万科通过了一份股东借款框架协议议案,根据协议,自2025年起至万科2025年度股东大会召开之日,深圳地铁将向万科提供最高220亿元的借款额度。

框架协议截图

也就是说,新增借款额度有上限,且每一笔借款都要求万科提供足额资产抵质押担保。深圳地铁正逐渐加强资金风险控制。

爱企查显示,万科已于12月11日将其全资子公司万丈资本有限公司5000万元出资额(对应100%股权)质押给深圳地铁。

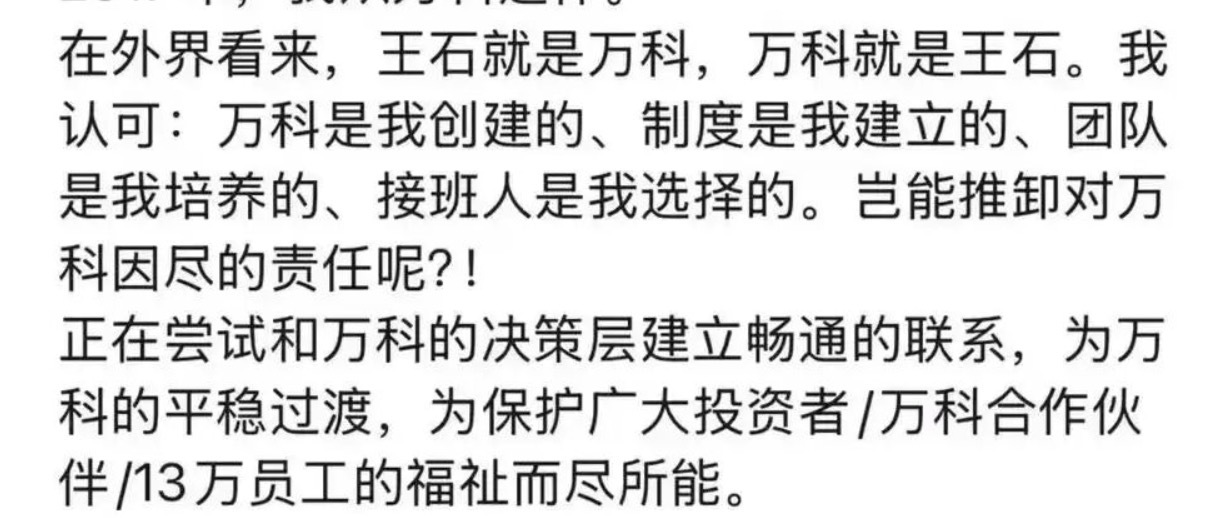

除了深圳国企,创始人王石也在今年5月发朋友圈表示“万科是我创建的……岂能推卸责任”,并透露正尝试与公司决策层联系。此前他还放弃了千万元年度退休金,与公司共渡难关。

王石朋友圈截图

不过,万科对此未作公开回应。

实际上,依赖外部支持并非长久之计,万科也一直在通过资产处置自救。

今年前三季度,万科通过资产出售回笼现金约44亿元,其中一季度就回笼了37亿元。去年,万科将上海七宝万科广场以约24亿元的价格出售,被市场视为“七折”转让;深圳湾超级总部基地地块也以22亿元易主。

贝壳股票已被清仓,更多核心资产的变现则面临市场低迷的影响。财报显示,截至2025年上半年末,万科投资性房地产用于抵质押及担保的余额已高达800亿元,优质可变现资产不断减少。

销售端的“造血”能力也持续减弱。2025年前三季度,万科合同销售金额1004.6亿元,同比暴跌44.6%,跌幅远超行业平均水平。同期净亏损280.2亿元,过去21个月累计亏损已超过770亿元。

图片来源于网络

曾经的行业标杆万科,在2018年就喊出“活下去”的口号。如今,大股东输血接近极限、资产处置空间收窄,在此次债券展期风波暂告一段落后,万科的自救之路仍然充满挑战。

参考资料:

《万科面临大考》,棱镜

《万科20亿元境内债的三份展期议案皆未通过》,财经杂志

《展期VS违约,万科与债主开始博弈》,第一财经

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com