人民币升值逼近7关口:今年走势超预期,未来将开启中长期升值周期?

站在年末回望,人民币今年的汇率走势超出了许多人的预期——它不仅没有下跌,反而实现了显著升值。

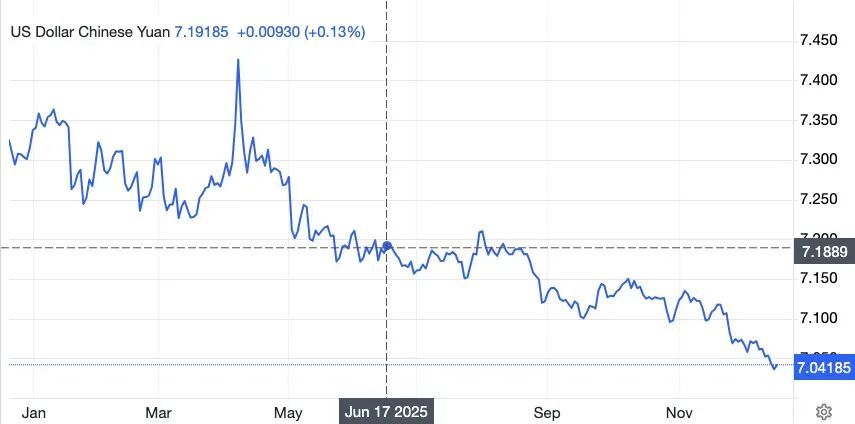

年初贸易摩擦初起时,人民币曾一度贬值至7.4的水平。当时不少人依据2018年贸易冲突的经验推测,人民币会继续贬值,甚至可能跌破8的关口。

然而实际走势截然相反,人民币从4月7.4的低点开始持续上行,截至目前已累计升值4%,距离7这一关键关口仅一步之遥。

(人民币年内走势图)

按照多数人的直观判断,国内经济面临压力,外部贸易摩擦也较2018年更为激烈,人民币本应承受较大贬值压力,为何反而出现升值?

在笔者看来,主要原因有两点:

其一,美元今年表现疲软,这一因素约占三成影响;

其二,政策层面的支撑作用,这一因素约占七成影响。

说美元疲软贡献三成,是因为美元下跌时,人民币并未随之大幅升值;而下半年人民币走强的节奏,仅靠美元走弱无法完全解释。

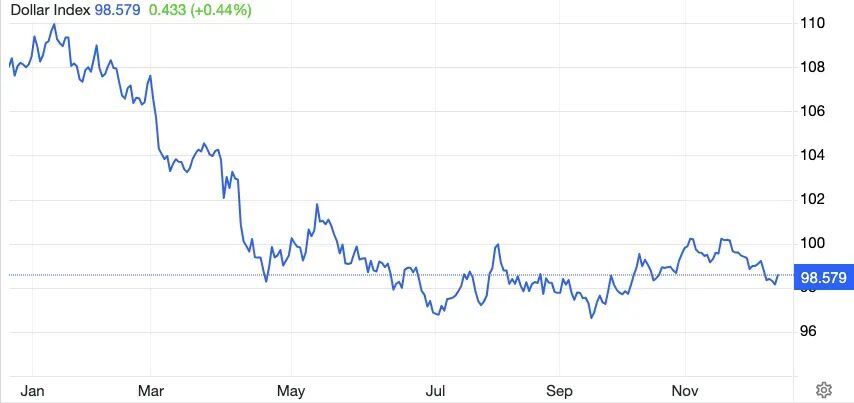

观察下方图表:

这是美元指数今年的走势。可以清晰看到,美元上半年下跌约10%,下半年则在98附近震荡。

而在此期间:

上半年,日元、韩元分别升值9%和8%,人民币仅升值2%;

从全年来看,日元、韩元甚至出现小幅贬值(分别为-1%和-0.4%),人民币却整体升值4%。

由此可见,美元走弱确实在上半年带动了非美货币上涨,但全年能否实现升值,关键在于下半年能否守住上半年的涨幅。这一点,美元自身的波动无法给出合理解释。

相反,第二个原因——政策支持,既能解释今年的走势,也是判断明年人民币走向的重要依据。

在笔者看来,影响人民币短期走势的主要因素是出口和资本流动。

以往,为保障出口、稳定经济,人民币往往倾向于贬值;为防止资本外流,则会控制“单边下跌风险”。

今年的政策则是双管齐下。

从财政支出和人民币中间价可以看出:出口退税力度较去年大幅提升(上半年同比增长11.6%),通过保障出口创造了更多外汇;而中间价在美元走弱时,多次释放了升值压力。

正因如此,跨境资金扭转了前两年的流出趋势,转为净流入。人民币不仅守住了上半年因美元走弱带来的涨幅,还在年底借助贸易顺差结汇进一步推动汇率上升。

今年人民币的走势给我们带来启示:即便国内经济存在压力,只要对外能持续赚取外汇,货币依然可以实现升值。

接下来人民币将如何发展?

笔者认为,明年人民币可能小幅升值并突破7,之后在7以下区间波动。

原因有两点:

第一,当前市场仍预期美联储将降息,这会缩小中美利差,推动人民币升值并靠近7关口。

第二,明年既是美联储主席换届之年,也是美国中期选举年。按照目前趋势,新主席可能更倾向于降息,中期选举也可能推出更多财政刺激政策以争取支持。这两股力量很可能成为人民币突破7后在下方波动的重要影响因素。

当然,还需考虑国内扩内需、稳经济的进展,以及贸易摩擦是否会再次反复。但总体而言,笔者认为:

乐观情况下,人民币可能升值至6.8左右;

基准情况下,围绕7附近波动;

悲观情况下,如果内需压力仍大、贸易冲突再起,人民币可能回到7以上,在7.15附近波动。

若将眼光放长远,笔者更倾向于认为人民币将开启中长期升值周期。

这听起来或许有些反直觉:利率持续走低,汇率为何还能保持强势?

核心原因有两点:

第一,外部政治因素。

我国贸易顺差不断扩大,更多国家希望人民币升值,以减少自身逆差。前不久我国贸易顺差突破1万亿美元,法国、国际货币基金组织等已开始呼吁人民币升值。

第二,国内自身需求。

当前我国一方面急需扩大内需以稳定经济,另一方面出口结构明显升级——中高端产品增长更快。此时人民币升值能增强居民购买力,吸引外资回流,对扩大内需有益。同时,随着中高端出口占比提升,单纯依靠“让汇率偏弱”来保障出口的效果越来越差,也不再划算。

试想,出口袜子和出口汽车,汇率波动对两者的影响能相同吗?

日本和瑞士的过往经验表明:只要金融体系稳定,且拥有庞大的海外净资产(资本项目顺差),每年大量的外汇兑换需求就能支撑本国货币走强。

近年来,我国持续将外汇用于海外投资,已成为全球前三的海外净债权国,同时不断开放金融市场、吸引外资流入。

因此我们有理由相信:即便国内保持低利率以促进增长,只要实体经济具备竞争力(体现为贸易顺差),金融资产具有吸引力(通过开放资本市场),就能持续吸引外汇流入,从而支撑人民币汇率长期走强。

或许,未来几年甚至几十年,我们将迎来一个“低利率、强汇率”的时代!!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com