金城医药前董事长操纵股价亏损超739万 被罚150万并遭市场禁入

星空君曾虚构过一个段子:有位上市公司总会计师常和他探讨业绩与市值,还会用非本人账户买卖自家股票,结果大多亏损。星空君解释,市值和业绩是趋势关联,而非实时强关联,靠非实时消息炒股易亏,且这种行为本就违法。

没想到现实中真有类似案例。

金城医药发布公告称,公司前董事长、实际控制人赵叶青因2017年至2020年动用104个账户操纵自家股价,历时两年半,最终亏损约739.20万元。中国证监会对其处以150万元罚款,并实施4年市场禁入;赵叶青已辞任董事长、董事及董事会相关职务。

赵叶青的亏损源于不懂市值管理,竟用104个账户自行操作。期间累计竞价买入金额约21.34亿元,卖出金额约18.70亿元,近乎白忙活手续费。

多年前星空君就介绍过证监会的“鹰眼”系统,经迭代后更精准,任何违规操作都难逃AI大数据加持的“鹰眼”监控。

值得一提的是,最初罚金为2315.87万元,赵叶青申诉时主动提供亏损明细,以无违法所得为由,将罚金降至150万元。

01

金城医药业绩大幅下滑

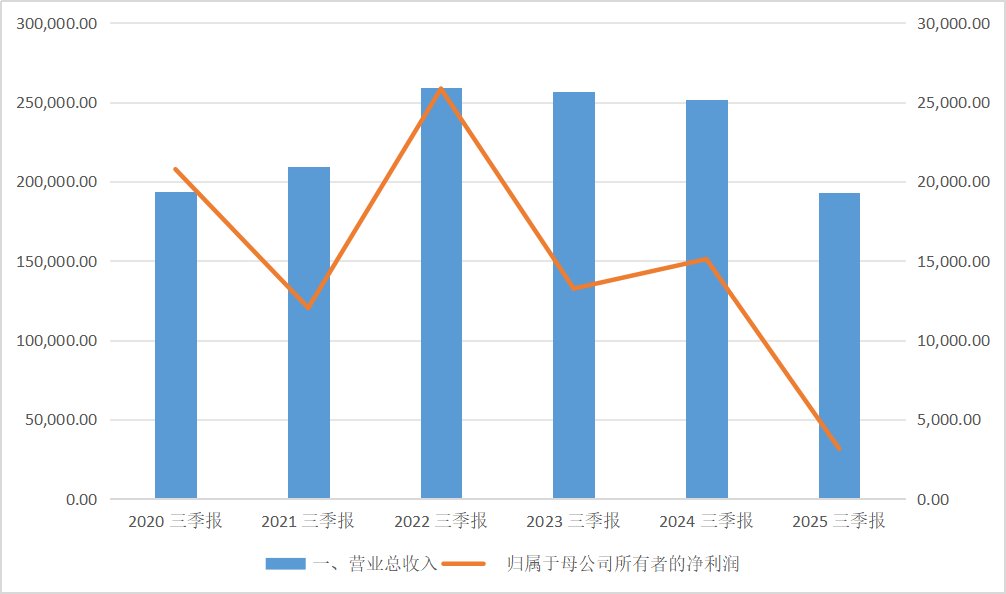

2025年三季报显示,公司前三季度营业总收入19.32亿元,同比下降23.19%;归母净利润3157.71万元,同比减少79.1%;扣非净利润2190.98万元,同比下降84.17%。

数据来源:iFind

第三季度单季业绩更差,营收5.72亿元,同比下降24.44%;归母净利润亏损1180.61万元,同比下滑157.7%;扣非净利润亏损1682.07万元,同比下降199.72%,首次出现单季度亏损。

业绩下滑主要有两方面原因:一是传统抗生素业务受集采冲击,价格大跌;二是原材料成本上涨、生产效率下降,推高生产成本。双重压力下,公司毛利率和净利率双双下滑。

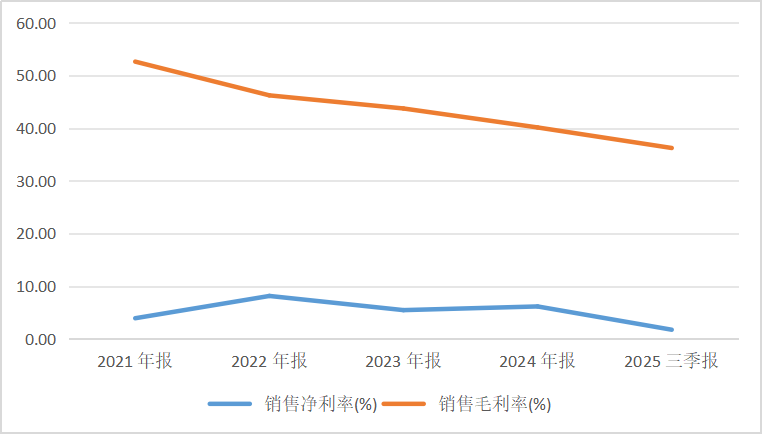

数据来源:iFind

公司毛利率从2024年同期的约45.96%降至2025年前三季度的36.23%,同比大降9.73个百分点,盈利能力明显恶化。净利率从2024年同期的约5.58%降至2025年前三季度的1.74%,同比降幅达73.02%,说明收入下降时费用控制未有效改善。

公司财务费用268.37万元,金额不高。销售费用同比下降38.23%,主要因销售收入减少导致市场推广维护费降低,并非主动优化。

数据来源:iFind

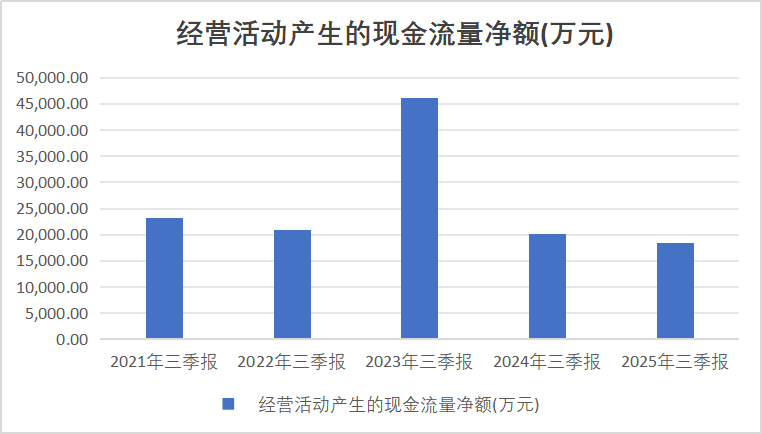

经营活动产生的现金流量净额为1.84亿元,同比下降8.57%,现金流状况进一步恶化。货币资金/流动负债比率为98.49%,接近100%警戒线。应收账款/利润高达213.38%,应收账款规模远超盈利水平,回款效率差。星空君认为,这或与集采政策下医疗机构回款周期延长有关。

02

核心业务陷入困境

金城医药主营抗生素原料药,这类厂商本质多为化工厂,利润微薄,需向高端化转型,如生产创新药原料药、中间体或自主品牌药物。

前三季度,公司抗生素业务收入同比下降约30%,是业绩下滑主因。主要受三方面影响:一是集采政策加码,注射用头孢唑肟钠等核心产品纳入第十一批国家集采,中标价大跌,虽成功中标,但毛利率承压;二是市场需求萎缩,DRG/DIP支付方式改革促使医院控费,减少非必要用药,抗生素使用量受限;三是环保成本上升,医药行业环保政策趋严,公司环保投入增加,进一步压缩利润空间。

为应对传统业务下滑,金城医药布局女性健康领域,通过国际合作推进海外原研药在国内的商业化。2025年7月,全资子公司北京金城泰尔制药的普罗雌烯乳膏获韩国食品药品安全部(MFDS)进口许可证,可在韩国销售。该产品是局部作用的雌激素药物,用于治疗绝经生殖泌尿综合征(GSM)相关症状。2025年5月,公司还与英国TheramexHQUKLimited签署协议,获得雌二醇黄体酮软胶囊(Bbijuva)在中国大陆、香港和澳门的独家排他商业化权益,该产品是全球首个且唯一获FDA批准的“人体同源”雌二醇与微粉化黄体酮复合口服激素替代疗法胶囊。不过,女性健康业务刚开展,尚未形成规模效应。

03

财务风险需警惕

除应收账款风险外,公司短期偿债压力较大,货币资金/流动负债为98.49%,接近警戒线,短期偿债能力存压。虽有息负债减少,但经营性现金流净额同比下降,资金链紧张。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com