国资为万科债券担保?现实难度远超想象

上周五晚间,万科发布了三笔境内债券的相关公告。

公司债“21万科02”因万科未行使赎回权,自动顺延至2028年到期。(尽管债权人可选择回售,但万科能否兑付仍是未知数)

中期票据“22万科MTN005”将与此前公告展期的“22万科MTN004”一样进行展期。

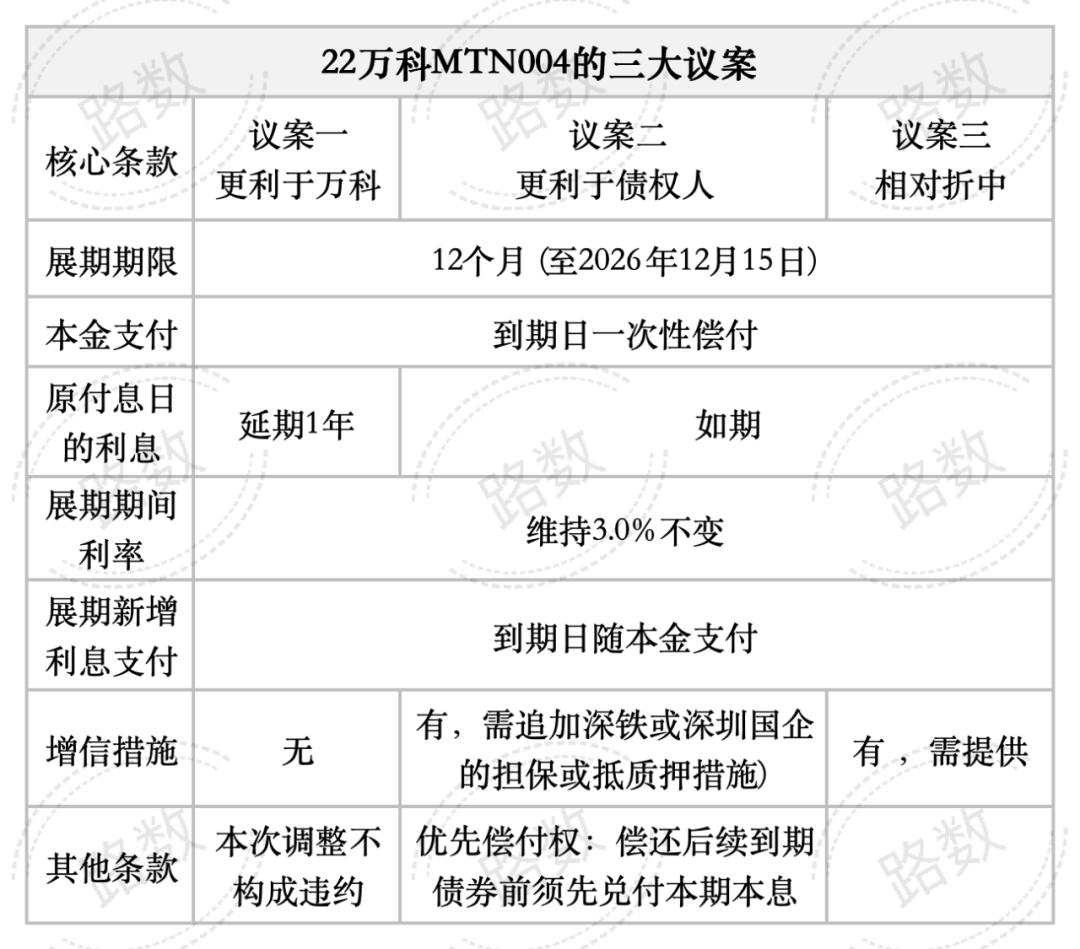

至于“22万科MTN004”,12月10日将召开债权人会议,对三项特别议案展开投票。

这三项议案中,后两项是新提出的内容。明眼人不难发现,议案二和议案三对债权人更为有利。因为这两项议案,尤其是议案二,并非由万科主动提出,而是来自债权人一方。

债权人提出议案主要有两方面原因。

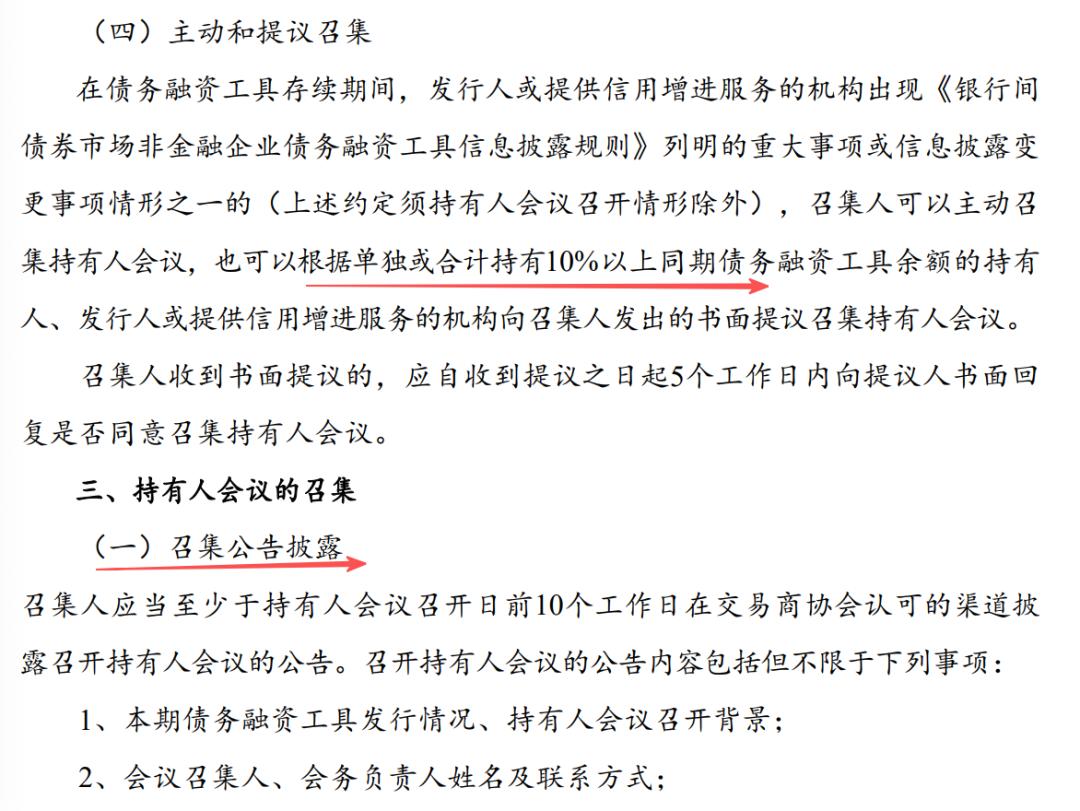

其一,这是他们的合法权利。“22万科MTN004”的募集说明书中明确规定:

持有债券比例超过10%的债权人,有权提出议案并召集会议。作为召集人的浦发银行,需配合进行信息披露。

其二,这是债权人维护自身利益的举措。他们希望通过增信措施降低展期带来的风险。

简单来说,部分债权人对万科展期后能否按时还款心存疑虑,因此要求增加“保险”——比如追加担保、设置附加条款,以及要求在偿还后续到期债券前优先兑付本期债券。

再看议案一,其“零首付”的展期方案在以往地产企业的案例中极为罕见,刷新了市场认知。

这一方案释放出两个关键信号:一是万科的流动性紧张程度超出市场预期,二是万科正在进行“预期管理”:

展期已无法避免,甚至可能在为全面债务重组做准备。

路数认为,如果万科真的走到全面重组这一步,其境内重组模式可能对标碧桂园,境外则可能参考融创的案例。

就当前的展期方案而言,债权人要求深铁为万科债券提供担保。对深铁来说,这堪比“让唐僧破戒”,难度极大。

先不说国企内部决策流程的复杂性和诸多限制,单是“提供信用担保”这一项,深铁从未松过口。此前深铁向万科提供的300多亿支持,采用的是“股东借款+资产抵质押”等风险控制更严格、更稳妥的方式。

在现有制度框架下,让深铁提供额外担保的难度,不亚于让它再提供一笔股东借款。更何况,有华南城和特建发的前车之鉴,国企对外提供增信会更加谨慎。

需要说明的是,债权人可以提出议案,但即便议案获得通过,万科是否接受以及能否执行,仍是未知数。

关于12月10日“22万科MTN004”的投票结果,其实不难预测。

即便议案一最初未获通过,参考过往案例,企业可能会多次召开会议,直至获得90%以上的同意率,还可能追加条款豁免此前的违约。此外,中期票据的债权人多为银行,需要考虑大局。时代中国就是一个典型例子。

万科公开市场债券展期甚至未来可能出现的违约,短期内或许会影响银行对资质较弱的地产央国企(如华侨城、华发、华远地产等)的信心。

但长期来看,银行很难大幅缩减对房企的信贷敞口。

路数的银行读者表示,在资产荒的背景下,银行为了维持业务,仍会与部分优质民营房企合作。对于一些并表的央国企,银行也会保持合作,尽管会更加谨慎,不会像过去那样盲目放贷。

万科当前面临的不仅是企业自身的流动性危机,更是对中国典型房企风险处置模式的考验。

购房者对房地产市场的信心重建,将比预期更加漫长和艰难。更现实的是:当前的房地产行业状况,或许是未来几年内最好的情况。

本文来自微信公众号“路数”,作者:很勤奋的路数,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com