汽车业务利润飙升,华为“不造车”却赚得盆满钵满?

11月19日,也就是广州车展开幕的前一天,由华为携手广汽、东风打造的启境与奕境品牌,分别召开了首次媒体沟通会。

尽管两场沟通会的时间仅相差上午和下午几个小时,但据说双方曾为了能成为“更早发声”的一方,还展开过一番“争夺”。

这样的竞争并非偶然现象。在与华为合作的多个汽车品牌之间,“内卷”几乎从未停止。即便已经相对成熟的鸿蒙智行“五界”系列,到现在在资源争夺和关注度抢占上,依旧如此。比如在广州车展期间,一位享界的高层在闲聊时就多次提及:“现在余总的传播重点在享界上。”言外之意很明显,和其他几个“界”品牌相比,享界得到了更多的资源倾斜。

12月1日,鸿蒙智行第一时间公布了月度销量数据。8.19万辆的成绩,不仅刷新了其单月交付量的历史纪录,还打破了造车新势力月度交付量的最高纪录。

虽然这是五个品牌共同努力的结果,且不同品牌的表现存在明显差异,但对于整个华为而言,用“赢麻了”来形容一点也不为过。

NO.1

[赚得盆满钵满的华为]

10月底时,鸿蒙智行的累计交付量就突破了百万辆大关,仅用时43个月,创下了造车新势力达成百万交付的最快速度。

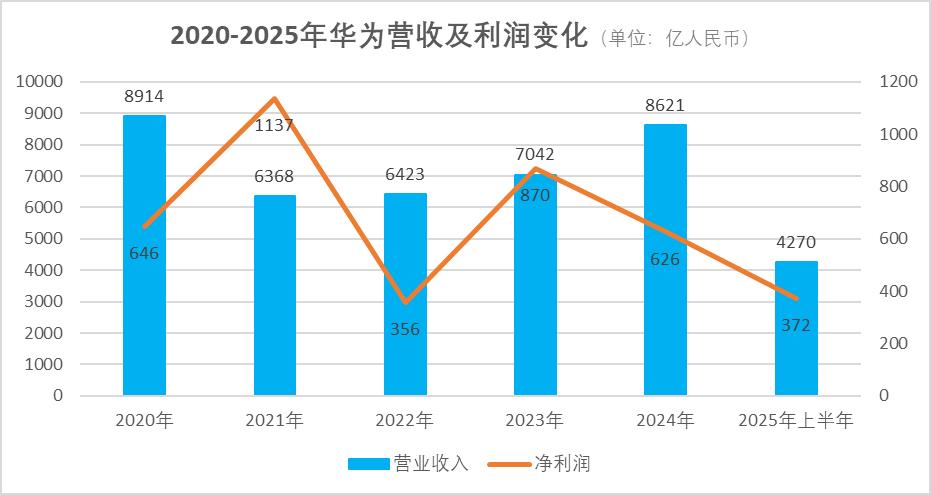

销量的快速增长,为华为带来了实实在在的收益。已发布的财报显示,今年上半年华为整体营收为4270.39亿元,同比增长3.95%;净利润371.95亿元,同比下降32%。而与汽车行业相关的终端业务和智能汽车解决方案事业部(车BU),均实现了增长。

其中,华为终端业务营收达1310亿元,同比增长5.8%;经营利润98亿元,同比增长6%。早在2021年华为开始涉足汽车销售时,余承东就明确表示,选择这条路线是为了弥补手机销量下滑导致的利润缺口。如今看来,这一目标已经达成。

至于车BU,今年上半年营收达到270亿元,同比增长110%;经营利润13亿元,不仅首次实现盈利,还是华为所有业务中增长最快的板块。尤其是随着启境、奕境品牌的推出,未来这一业务的增速有望进一步加快。

尽管“境”系列推出后,“境”与“界”几大品牌之间出现了更多关于内卷甚至内耗的质疑,但对华为来说,这显然是扩大营收的必然选择。毕竟从历史数据来看,尽管近几年华为的经营状况逐渐恢复,但无论是营收还是利润水平,都尚未回到巅峰时期。

按照华为智能汽车解决方案BU CEO靳玉志的说法,过去几年,华为仅在乾崑智驾系统上的累计研发投入就已超过500亿元。如此巨额的投入,只有通过拓展更多合作伙伴,才有可能实现收益回报。

随着“境”系列的亮相,目前华为与车企的合作模式主要分为四种:

第一种是由华为主导产品定义、营销与渠道,车企主要负责生产制造的鸿蒙智行“五界”系列;

第二种是华为负责产品定义与研发,但品牌和渠道仍由车企主导的“境”系列;

第三种是华为作为全栈解决方案供应商的阿维塔模式;第四种则是合作伙伴最多的普通供应商模式,华为仅提供智能零部件。

这四种模式中,第一种由华为终端BG主导,后三种主要与车BU相关。华为的收入主要分为两部分:一部分是零部件相关收入,另一部分是卖车的分账收入。

以问界为例,2022年至2025年上半年期间,问界向华为支付的采购费用(包括零部件采购、开发服务、销售推广服务等)分别高达58亿元、72亿元、420亿元和200亿元。

这无疑是一笔相当可观的收入。在造车新势力普遍亏损的当下,“不造车”的华为赚钱似乎更轻松。华为几乎没有理由不继续复制这种合作模式。不过,鸿蒙智行的“界”系列需要华为投入大量精力和渠道资源,存在难以突破的限制。相比之下,车BU的几种合作模式拓展性更强。

合理推测,未来“境”系列可能会有更多车企加入。毕竟对华为而言,多一个合作品牌,就意味着多一份收益。

NO.2

[陷入两难的合作车企]

然而,把目光转向合作车企这边,情况就没那么乐观了。

自从与华为合作的享界、尊界品牌步入正轨后,北汽蓝谷和江淮的亏损幅度持续扩大。即便是已经实现盈利的赛力斯,其业绩也存在一个明显的矛盾点——

赛力斯的毛利率高达30%左右,不仅在中国品牌中排名第一,甚至超过了丰田和BBA等国际品牌;但净利率却不到5%,与吉利、比亚迪等品牌持平。其中最关键的影响因素,就是需要向华为支付高昂的销售服务费。在获得华为营销和渠道支持的同时,这是车企们必须付出的“代价”。

随着越来越多车企加入华为的“朋友圈”,每个品牌能获得的资源和关注度必然会被稀释。想要获取更多红利,只能在“第一”“首发”这种独特性上展开竞争。

有一组直观的数据:鸿蒙智行首个合作伙伴问界的用户中,华为手机用户占比高达52%,而其他合作品牌的这一比例普遍低于30%。显然,“花粉”的红利,问界吃得最多。

尽管华为对几个合作品牌有不同的定位构想,但落实到车型上,差异化似乎并不明显。

此前享界S9推出后,智界S7的关注度曾一度被抢走;智界R7上市后,问界M7的潜在用户被分流,销量出现明显下滑。随着更多新车型的推出,几大品牌之间的内卷只会愈发严重。

从产品规划来看,明年,目前只有一款轿车的享界也将推出SUV和MPV车型。而新品牌方面,启境定位“年轻化、科技感”,奕境瞄准“追求高品质的家庭用户”,这些定位或多或少都与“五界”品牌存在重叠。更不用说当越来越多传统车企开始使用华为的智能零部件时,这种独特性就更弱了。

事实上,关于赛力斯的业绩,网上一直存在两种对立的观点。一方面,有人认为问界车型从设计、生产到营销,几乎完全听从华为的安排,赛力斯业绩再好,也只是个名不副实的代工厂。

另一方面,也有人指出一个无法忽视的事实:借助与华为的合作,短短几年内,赛力斯从2020年年销量不足800辆、亏损18亿元的状态,逆袭成为营收超千亿、净利润近60亿元的造车新秀。

如果没有与华为的合作,在竞争如此激烈的中国车市,赛力斯可能连生存的机会都没有。这也是所有车企在选择是否与华为深度合作时必须面对的选择题。没有对错之分,关键在于企业自身更看重什么;以及当华为的技术赋能成为越来越多汽车的通用配置后,合作车企能否真正形成自身的独特品牌标签。

正如行业普遍认同的那样,在技术趋同的当下,汽车行业的竞争最终会回归品牌层面。绑定华为,绝不是一劳永逸的开始。

本文来自微信公众号“AutoReport 汽车产经”,作者:吴雪,编辑:甘猛,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com