卓正医疗:儿科引流背后的盈利困局与行业挑战

作者|黄绎达

编辑|张帆

近期,以儿科见长的卓正医疗第三次向港交所递交招股书,距首次申报已一年半。最新招股书披露了截至2025年8月末的业绩:2024年首次扭亏为盈后,2025年前八月净利润进一步扩大,就诊次数稳中有升,除儿科外主要科室客单价小幅提升。

亮眼业绩下,卓正的经营隐忧不容忽视。行业层面,私立医疗竞争加剧,公立医院国际部分流高端客户,外资医院加速入局;需求端,经济弱复苏背景下中高端医疗客群增长放缓。那么,即将上市的卓正,业绩可持续性如何?核心影响因素有哪些?

01 盈利短板制约业绩增长

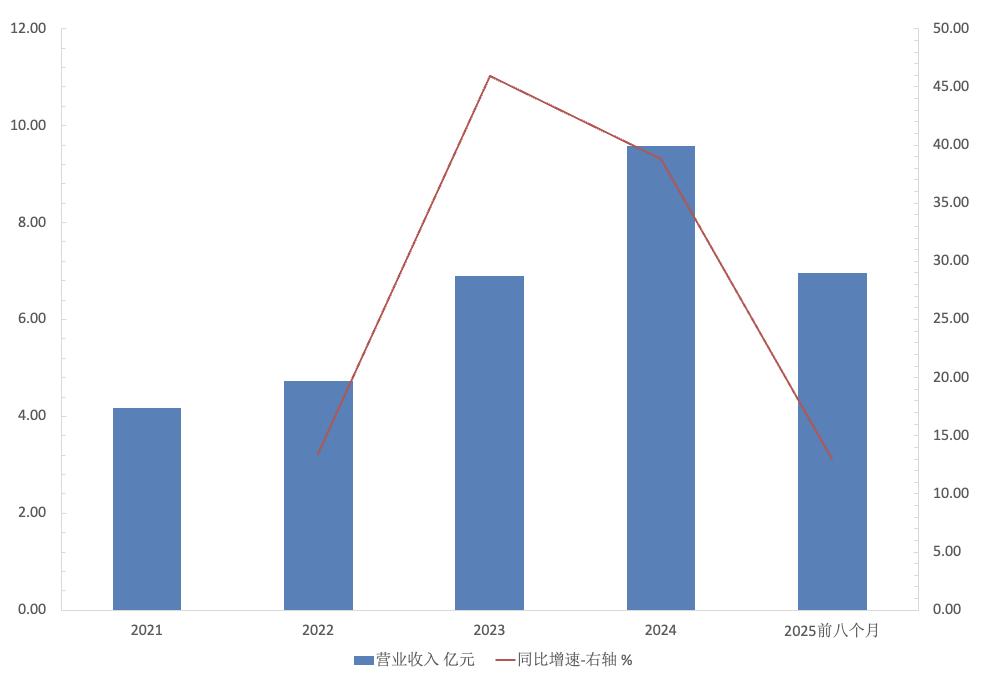

2024年卓正收入9.59亿元,同比增39%,规模较2021年翻倍,增长源于机构扩张与需求匹配。2025年前八月收入增速放缓至约13%。

收入结构上,实体医疗服务占比超90%,是支柱业务;线上医疗、会员计划、院外服务占比均为个位数。

图:卓正医疗收入及同比增速;资料来源:公司招股书,36氪

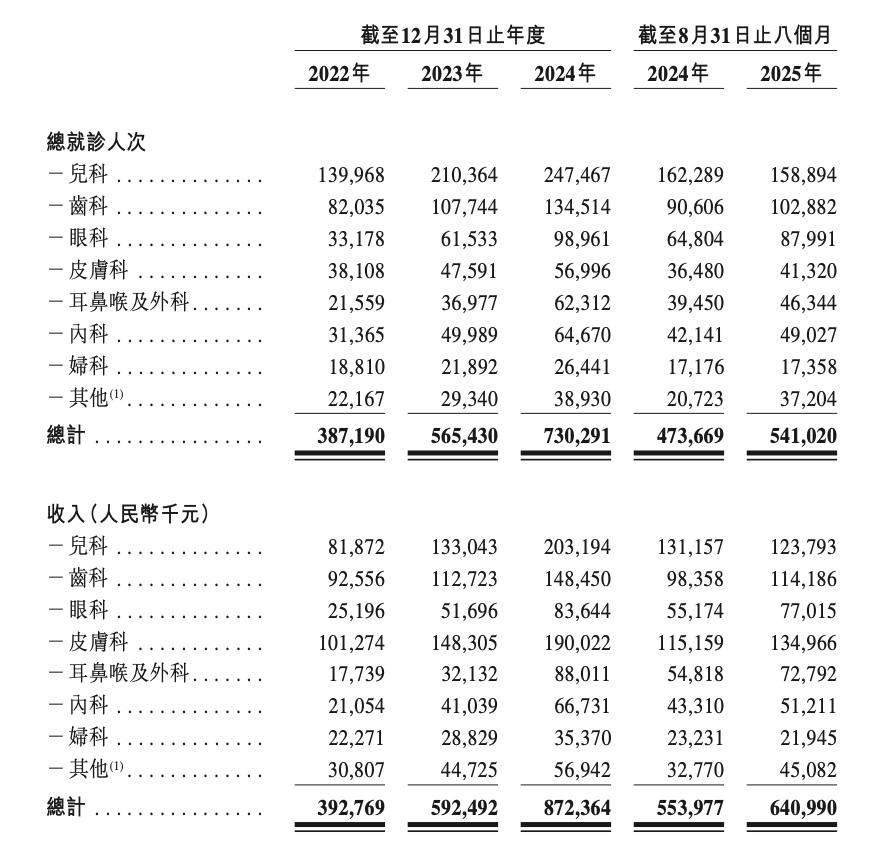

实体医疗按科室分为儿科、牙科、眼科等,2024年末儿科就诊人次与营收均居首,符合外界认知。但儿科盈利能力垫底,皮肤科、牙科次均费用高于儿科。卓正以亲民儿科定价引流,带动其他科室,2025年8月末皮肤科收入已超儿科成第一科室。

图:卓正医疗分科室就诊人次与收入;资料来源:公司招股书,36氪

价格方面,卓正7-12月龄儿保套餐2300元(2次儿保+5次体检+赠项),单次均价不足330元;和睦家0-1岁套餐13988元,单次儿保超700元。通量上,2024年儿科24.7万就诊人次,24家机构日均约28人次,环境优势明显。

盈利能力上,2025年8月末毛利率24%,呈稳步提升态势,源于经营效率与规模效应。期间费用中行政开支占比高(2024年约28%),销售费用不足2%,依赖口碑营销。行政开支80%为工资,因机构扩张人员增加。2024年末全职医生379人(占员工21%),平均执业15年,79%来自三甲医院,名医依赖是双刃剑,薪资成本高。

净利润上,经调整后2024年首盈,2025年前八月约1000万。核心影响因素:毛利率提升是基础;行政开支(尤其是工资)侵蚀利润,名医策略拖累净利。

02 私立医疗的生存夹缝

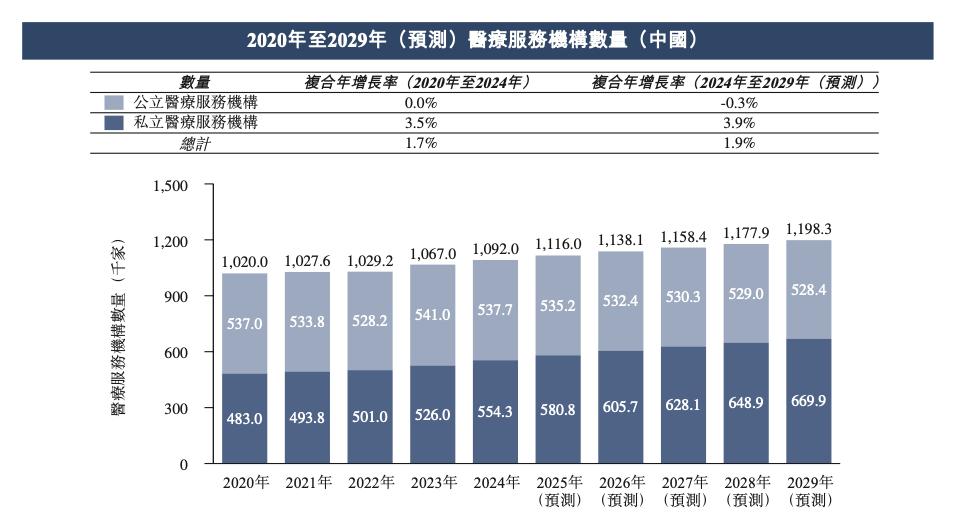

国内医疗仍以公立为主。2024年末全国医疗机构109万家,公立53.77万家,私立55.43万家,私立数量反超但收入仅为公立1/5,整体“小、弱、差”。

图:国内医疗机构数量结构;资料来源:公司招股书,36氪

图:国内医疗机构收入结构;资料来源:公司招股书,36氪

卓正虽为私立高端医疗第三,但与头部公立医院在规模、技术上差距大,患者信任度低。私立定价灵活,但公立主导格局未变,医保控费、经济弱复苏下,“高服务高溢价”逻辑受挑战,人力、耗材成本上升,导致盈利不强。

03 扩张中的行业共性难题

私立医疗分化加剧:眼科、牙科等头部机构连锁化、资本化发展好;中小机构因缺乏竞争力被出清,马太效应显著。卓正眼科、牙科收入居第三、四位,契合连锁化趋势,采买议价能力提升毛利率。

但医疗行业规模效应有边界:诊所设备、医师无法共享,扩张时固定资产增加,单位成本难降,毛利率提升有天花板,影响业绩与估值。

皮肤科收入第一,含轻医美项目。行业疲软下卓正逆势增长,因客户为高净值人群,消费意愿强。轻医美高频高复购,会员增长支撑未来业绩。

综上,卓正儿科引流带动多科室的逻辑已验证,但扩张难释放规模效应,业绩增长缺乏爆发力;医疗体系定价约束下盈利不强,是主要短板。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com