2026个税专项附加扣除全攻略:信息确认、扣除标准与易错点避坑指南

各位纳税人注意啦!2026年度个税专项附加扣除信息确认已从12月1日正式启动。子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人和3岁以下婴幼儿照护这7项扣除,关系到每个人的实际收入。看似简单的填报背后,却藏着不少容易出错的细节——漏填会错失优惠,填错可能引发税务风险。为了让大家顺利享受扣除、安心省钱,我们整理了信息确认流程、各项目扣除标准及高频易错点,这份实用指南请务必收好!

信息确认操作流程

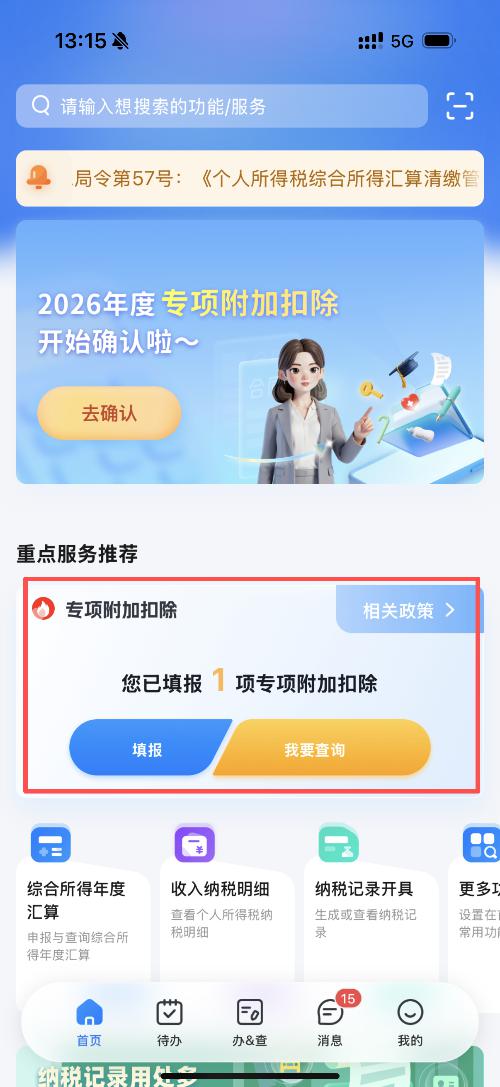

个人所得税APP

选择【专项附加扣除】

1. 首先在手机应用商店下载个人所得税APP,打开后在首页【重点服务推荐】区域找到并点击【专项附加扣除】选项。

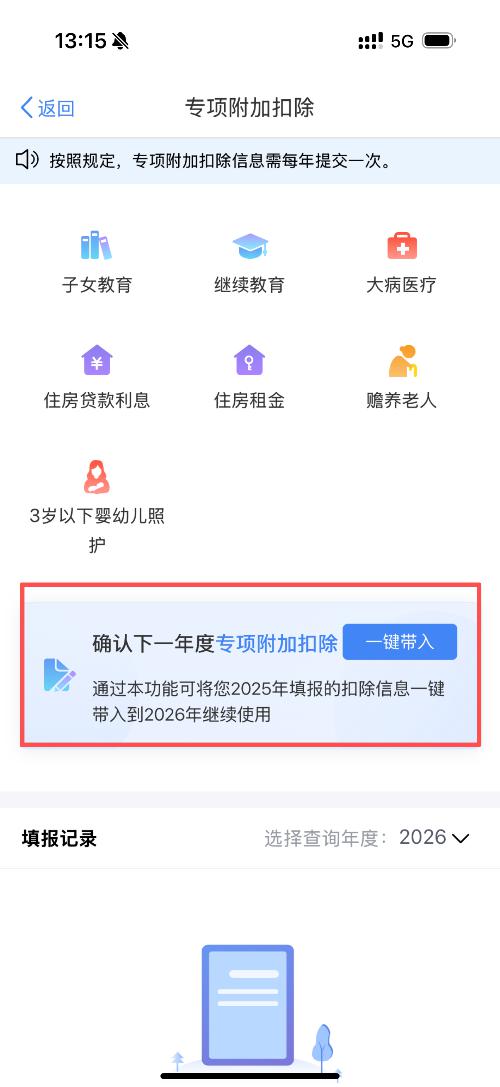

点击【一键带入】

2. 若2026年的专项附加扣除信息与2025年相比没有变化,直接点击【一键带入】按钮,即可完成信息确认,无需额外操作。

3. 若需要修改已填报的信息(如赡养老人的分摊方式、子女教育的学校信息等),可进入【填报记录】找到对应扣除项目,在【填报详情】页面点击【修改】进行调整。

【专项附加扣除填报】模块

4. 若需新增扣除项目,在APP内找到【专项附加扣除填报】模块,选择要新增的项目类型,扣除年度选择“2026”,然后按照系统提示逐步填写相关信息即可。

各项目扣除标准明细

3岁以下婴幼儿照护与子女教育:每个子女每月可扣除2000元。其中子女教育适用于全日制学历教育阶段,婴幼儿照护针对3岁以下未入园的孩子。

赡养老人:每月扣除3000元。独生子女可全额扣除;非独生子女需与兄弟姐妹分摊,每人每月最多扣除1500元,分摊方式需在一个纳税年度内固定。

继续教育分为两类:一是职业资格继续教育,在取得证书的当年一次性扣除3600元;二是学历(学位)继续教育,在读期间每月扣除400元,同一学历扣除期限最长不超过48个月。

大病医疗:在医保目录范围内,个人自付累计超过15000元的部分可据实扣除,年度最高扣除限额为80000元。

住房贷款利息:首套住房贷款利息支出,每月扣除1000元,扣除期限最长不超过240个月。

住房租金:根据主要工作城市规模分三档,直辖市、省会城市等每月扣除1500元;人口超100万的城市每月1100元;人口不足100万的城市每月800元。

填报易错点提醒:这些雷区别踩

子女教育扣除

易错点1:父母双方对同一子女扣除比例合计超100%

正确做法:父母可选择一方全额扣除(100%),或双方各扣50%,扣除方式一旦确定,整个纳税年度内不能更改。

易错点2:子女终止学历教育后未及时更新信息

正确做法:子女全日制学历教育结束(如毕业)后,需立即在APP中填写教育终止时间,停止享受扣除;子女在境外接受教育的,要上传境外学校录取通知书、签证等证明材料。

继续教育扣除

易错点:自学考试报名后立即填报扣除

正确做法:自学考试考生需取得至少一门课程的单科合格证书、建立考籍档案后,才能享受每月400元的学历继续教育扣除,并非从报名当月开始。

住房贷款利息扣除

易错点1:婚后共同购房夫妻双方同时全额扣除

正确做法:婚后购买的首套住房,只能由一方选择全额扣除,另一方不得重复扣除。

易错点2:同时享受住房贷款利息与住房租金扣除

正确做法:同一纳税年度内,纳税人及其配偶不能同时分别享受这两项扣除,需根据实际情况选择其一。

住房租金扣除

易错点:夫妻双方在同一主要工作城市同时填报租金扣除

正确做法:夫妻主要工作城市相同且无自有住房的,住房租金支出只能由签订租赁合同的一方扣除,另一方不能重复填报。

赡养老人扣除

易错点1:非独生子女按独生子女标准扣除

正确做法:只要有兄弟姐妹(无论是否有赡养能力或已退休),都不能按独生子女扣除;若兄弟姐妹均已去世,可从次年起按独生子女标准享受。

易错点2:父母未满60周岁却填报祖父母信息

正确做法:被赡养人需年满60周岁,且仅限父母或子女均已去世的祖父母、外祖父母。若父母健在,即使祖父母年满60周岁也不能填报。

3岁以下婴幼儿照护扣除

易错点:父母双方对同一婴幼儿扣除比例合计超100%

正确做法:与子女教育类似,父母可选择一方全额扣除或双方各扣50%,扣除方式在纳税年度内固定。

税务部门温馨提示

2026年度个税专项附加扣除信息确认截止时间为12月31日,请符合条件的纳税人及时登录个税APP完成确认或填报,避免影响次年个税预缴扣除。

(稿件综合来源:国家税务总局官网、央视网财经频道)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com