六大银行集体下架五年期大额存单 银行业长期存款产品调整潮起

据“经济参考报”消息,近期六大国有银行集体下架五年期大额存单。通过查询工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行这六大行的官网及手机应用程序发现,五年期大额存单已集体“消失”,目前仅剩的三年期产品利率普遍降至1.5%至1.75%区间,且额度较为紧张。与此同时,部分中小银行也开始对三年期、五年期普通定期存款产品进行调整,甚至直接取消。

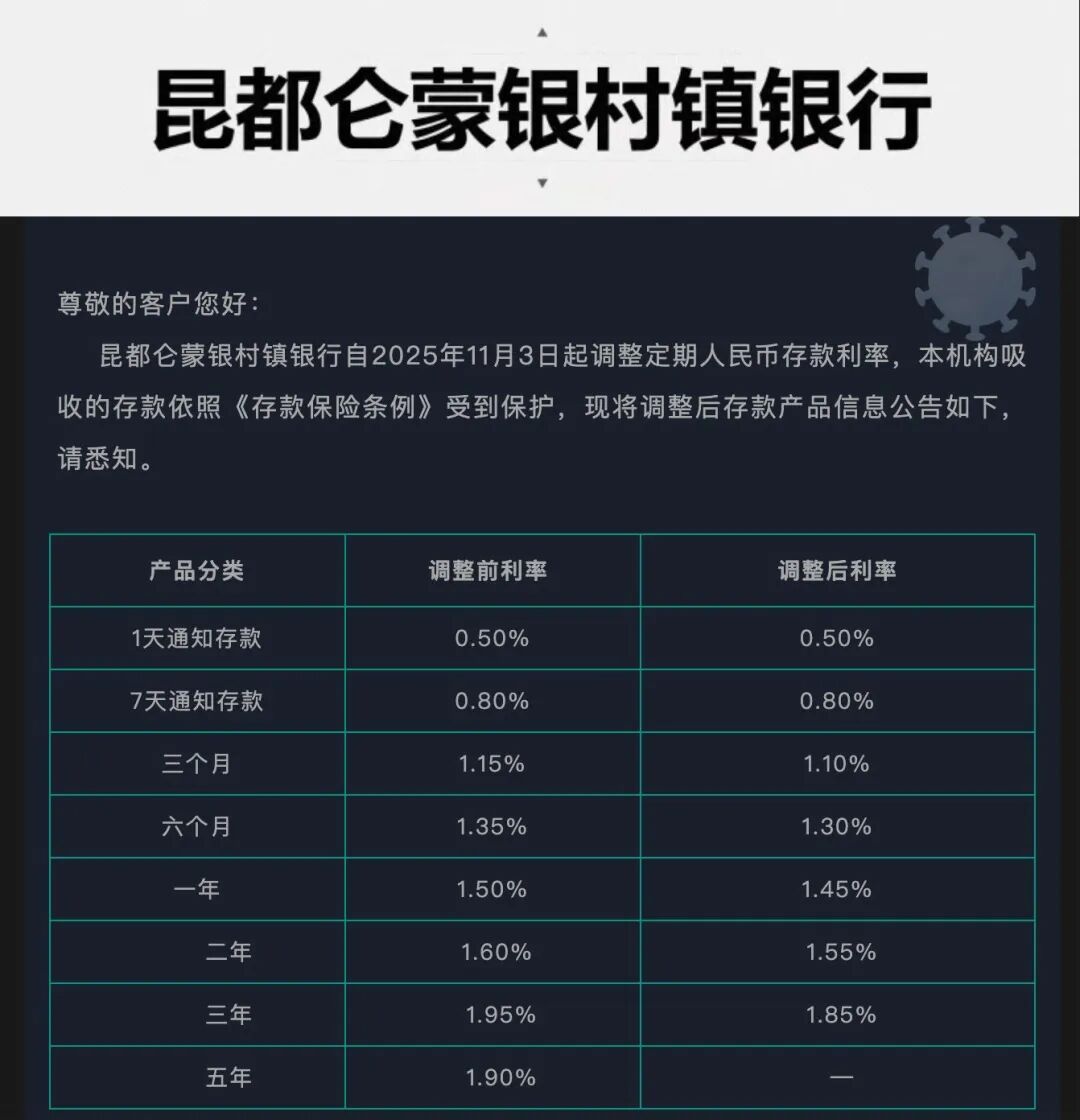

长期存款产品“退潮”的趋势正在银行业蔓延。首家公开宣布取消五年期定期存款的是土右旗蒙银村镇银行。该行在11月初发布公告称,自2025年11月5日起,取消五年期整存整取定期存款产品。

公告内容显示,本次调整不仅取消了五年期这一最长期限的定期存款产品,还同步下调了其他期限的存款利率:一年期和二年期定期存款利率均下调5个基点,分别降至1.45%和1.55%;而三年期定期存款利率下调幅度最大,达到10个基点,降至1.85%。

该行明确表示,此举是“综合考虑同业机构的利率水平”后做出的决策。这一调整直接改变了该行的存款产品体系,长期限、高成本的负债产品被从货架上移除。

民营银行在产品调整方面更为积极,目前已有梅州客商银行、网商银行等至少7家民营银行下架了五年期定期存款产品。

这一系列变动的背后,是银行业普遍面临的净息差压力。

净息差是银行利息收入与生息资产平均余额的比值,是衡量银行传统存贷业务盈利能力的关键指标。当资产端收益率(如贷款利率)面临下行压力,而负债端成本(如存款利率)相对刚性时,净息差便会受到挤压。

根据国家金融监管总局11月14日公布的2025年三季度银行业保险业主要监管指标数据,民营银行净息差环比下降0.08个百分点,整个行业都面临着相似的挑战。

业内人士指出,长期存款产品的调整并非偶然,而是银行业应对当前经济环境的必然选择。一方面,贷款利率持续下行,银行资产端的收益不断收窄;另一方面,存款竞争激烈,负债成本居高不下。这种“两头挤压”的状况导致银行净息差持续承压,不得不对长期高息存款产品“动刀”。

苏商银行特约研究员薛洪言表示,此次调整背后,是银行业净息差收窄压力的体现,中小银行的情况尤为突出。从深层逻辑来看,中小银行在揽储能力和品牌信任度上通常弱于大型银行,此前依赖高息长期存款吸引客户的模式已难以为继,因此减少长期限高成本存款、优化负债结构成为必然选择。

面对长期存款选项的减少和利率下降,储户们不得不调整自己的资金配置策略。《2025年第三季度城镇储户问卷调查报告》显示,今年第三季度,倾向“更多储蓄”的储户占比为62.3%,较上一季度下降1.5个百分点。这显示出在低利率的大背景下,更多人开始考虑减少储蓄。

业内人士预计,从产品演变趋势来看,长期存款不会完全消失,但会呈现差异化供给的特征。一位城商行人士表示:“国有大行可能仍然会保留5年期定期存款作为服务工具,但利率可能会持续倒挂;中小银行则会更多转向1年至3年期产品,或通过新客专享、限额发售等方式控制规模。”这意味着,储户想要获取高息存款的难度会越来越大,可能需要转向理财、债券等其他金融产品。

薛洪言预计,鉴于银行业净息差下行的压力仍将持续,且存款利率市场化定价机制将持续推进,未来将有更多银行通过缩短存款期限、下调利率来平衡资产端与负债端的收益,后续大概率也会有更多银行跟进调整长期限存款产品。

也有分析人士认为,存款利率降低会削弱其吸引力,可能促使一部分寻求更高回报的资金从银行体系流出,转向股票、债券、基金等资本市场,为市场带来增量资金。这种“存款搬家”效应如果形成趋势,将对直接融资市场的发展产生积极影响。

更多信息请下载“蚌埠发布”APP

往期精彩回顾

拟聘用!39人!后备干部

关于西海大峡谷、天都峰冬季封闭管理的公告

21℃→-4℃!蚌埠气温又要坐上"过山车"

调整通告!

再次提醒:戴口罩!戴口罩!戴口罩!

编辑:侯靖 校检:成凯 审核:朱素贤

监制:王静

总监制:李捷

今日推荐

点亮

和

转发扩散

给起早贪黑的蚌小布

加加油打个气

↓↓↓

原标题:《六大银行:集体下架》

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com