古茗上市9个月分红37亿引争议:超七成流向实控人海外信托,现金流承压暴露加盟隐忧

来源丨深蓝财经

撰文丨王鑫

2025年2月登陆港股的新茶饮品牌古茗,上市仅9个月便抛出大额分红计划,引发市场对其“上市即套现”的质疑。一边是业绩高速增长的“黑马”光环,一边是近乎清仓式的分红操作,古茗的资本剧本与业务基本面之间的矛盾逐渐显现。

古茗年内累计宣布分红近37.5亿元,其中特别股息约20.11亿元、一般股息17.4亿元。更受关注的是,超七成分红(约27.3亿元)流入王云安等创始人设立的海外家族信托账户,金额远超IPO募资的17.54亿元。这种分红节奏与力度,在蜜雪冰城、奈雪的茶等同业中极为罕见。

1

下沉市场跑出的茶饮黑马:供应链筑护城河,加盟模式成核心

古茗的崛起始于浙江温岭的小镇门店。创始人王云安从基层做起,凭借“做事实在”的风格拓展加盟网络,更通过自建冷链物流体系解决下沉市场水果新鲜度难题。截至2025年6月,古茗门店突破1.1万家,上半年营收近57亿元,净利润超16亿元,净利润率28.7%,超过蜜雪冰城。

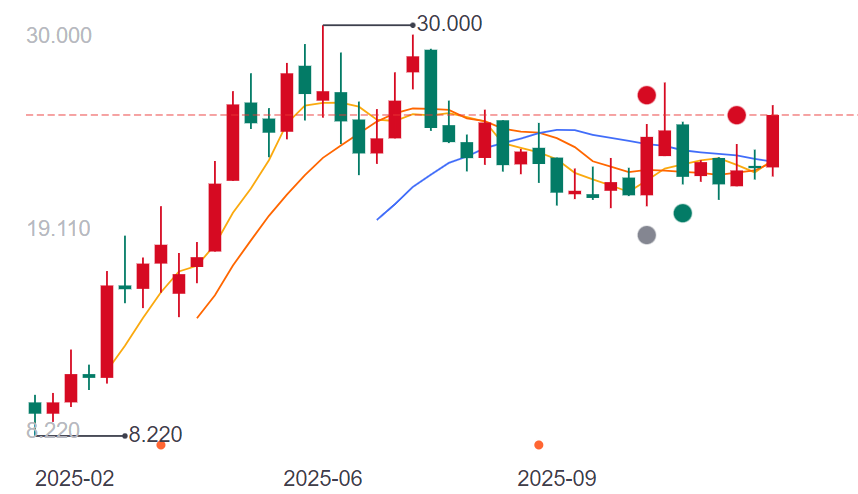

古茗的核心商业模式是2B端加盟服务。2025年上半年营收中,销售商品及设备收入44.96亿元、加盟管理服务收入11.59亿元,合计占比超99%,直营门店销售额仅78万元。这种模式依托规模效应和供应链优势建立成本护城河,2020年获美团龙珠、红杉中国A轮投资后,借助美团配送资源加速扩张,上市后股价较发行价翻倍,市值逼近600亿港元。

2

分红计划早有预谋:股东权益不足支付,IPO募资“输血”救场

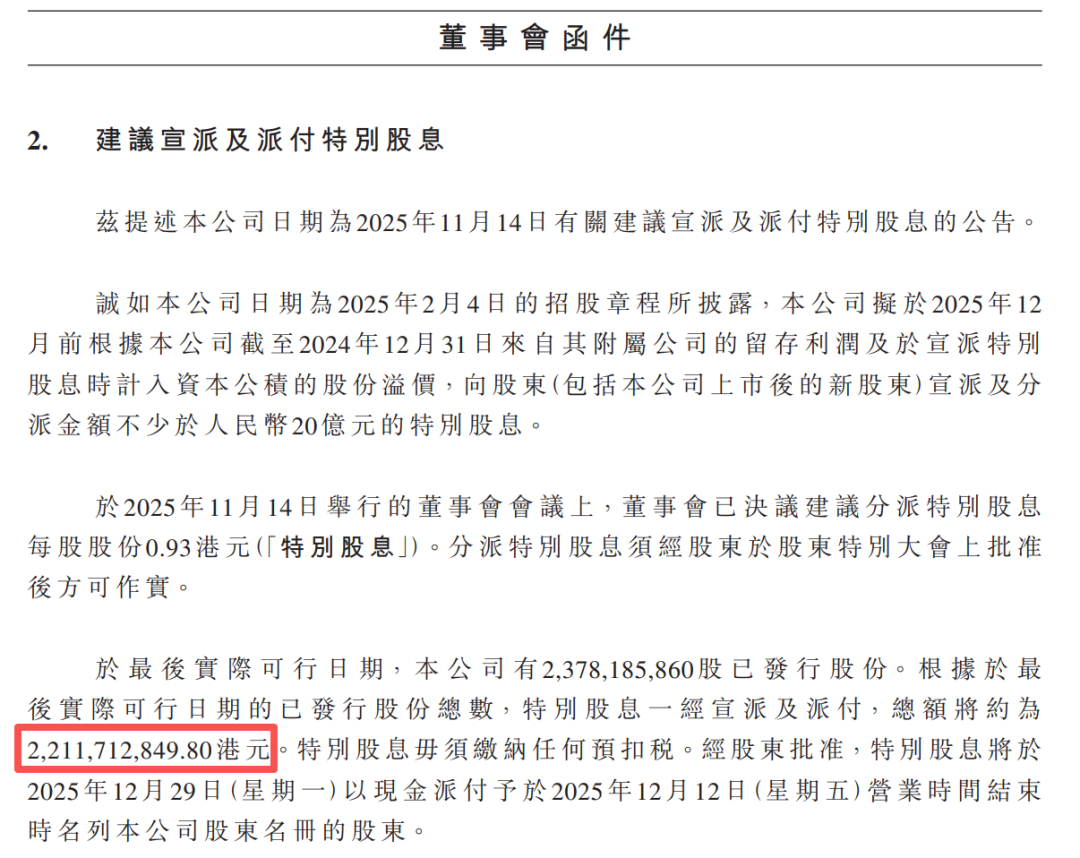

古茗的分红争议源于其股息政策与资金来源的矛盾。公司股息分为特别股息(非定期)和一般股息(不少于年归母净利润50%),2025年2月招股书已预告上市后12月内派不少于20亿元特别股息,11月公告的特别股息22.12亿港元(约20.11亿元人民币)正是兑现该承诺。

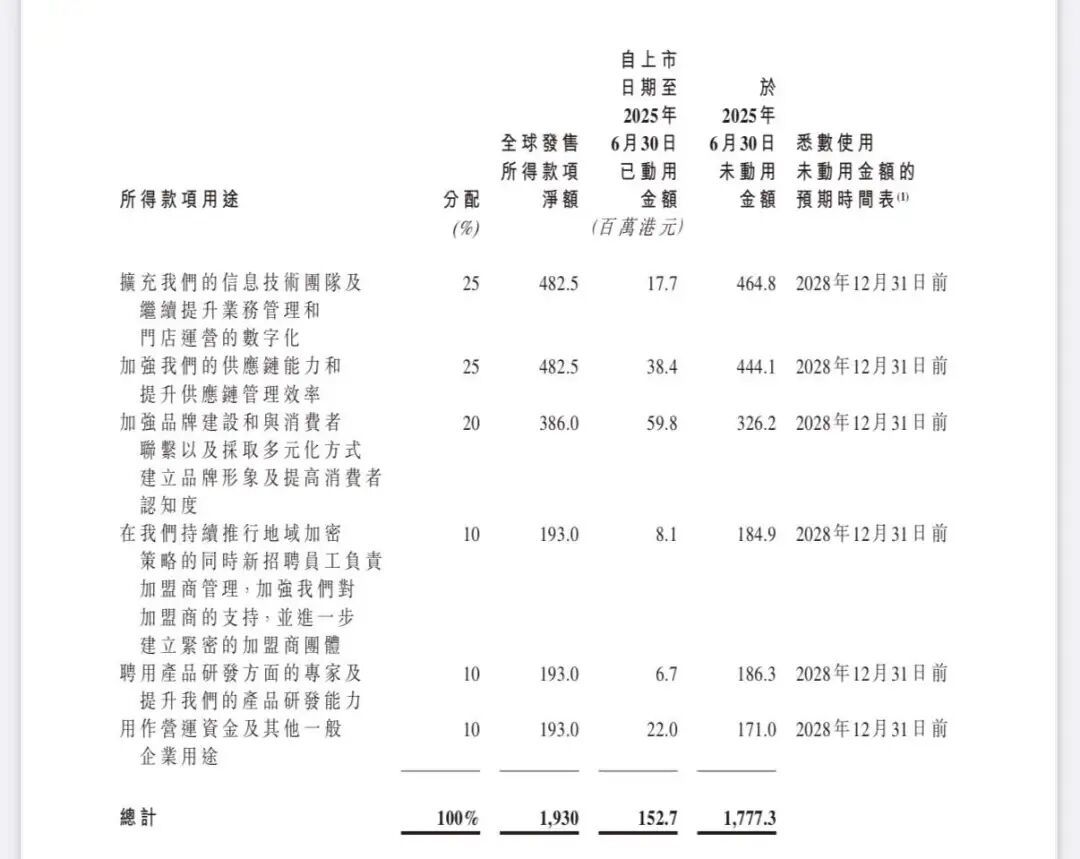

财务数据显示,截至2024年末古茗股东权益仅20.66亿元,远不足以覆盖37.51亿元的累计分红;即使按32亿元可变现资金(现金+金融资产)计算仍有缺口。为凑足分红款,公司不仅将未变现金融资产纳入预算,还将17.4亿元一般股息中的8.7亿元推迟至2026年支付。若未上市融资17.54亿元,此次分红或掏空公司现金流。

3

分红流向引质疑:海外信托成最大受益者,加盟体系现裂痕

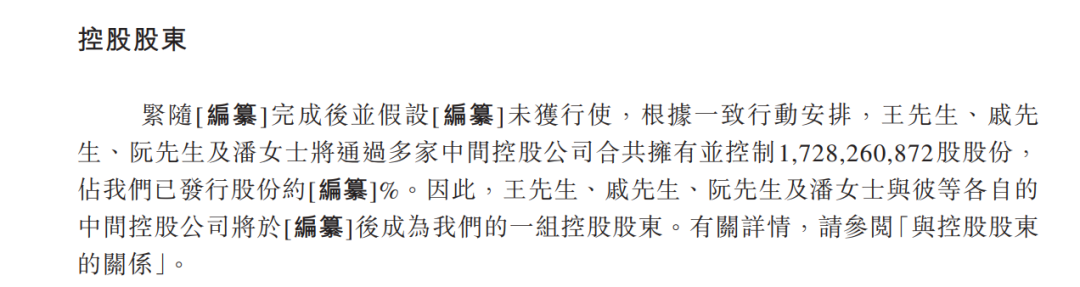

古茗四位创始人通过海外家族信托持有公司72.78%股份,接近港股股权集中警戒线(75%)。按此比例,年内分红中约27.3亿元流入该信托账户,这一结构让人联想到恒大高比例持股分红的先例。尽管古茗暂无债务风险,但实控人借分红套现的嫌疑难以洗脱。

与此同时,古茗的加盟体系已出现隐忧。2024年加盟商退出率达17.9%,闭店率6.8%;2025年上半年虽新增1338家门店,但老加盟商平均开店数从3.1家降至1.9家。五线城市300米门店密度达25.7%,品牌方强制加密门店导致加盟商利润摊薄,老加盟商拓店意愿低迷,未来增长动力面临考验。

对比同行,奈雪的茶上市四年未分红,蜜雪冰城上市后暂不派息,茶百道分红计划被叫停,沪上阿姨分红规模不足亿元。古茗作为上市未满一年的企业,在业务扩张关键期将大量现金分走,且流向实控人海外账户,其资本操作的合理性备受市场质疑。

4

结语:实干故事蒙上资本阴影,未来增长需平衡短期套现与长期投入

古茗曾是下沉市场创业的励志样本,王云安的实干经历激励众多创业者。但上市后的大额分红操作,让其从“实业派”向“资本派”的转向引发争议。在加盟体系承压、市场竞争加剧的背景下,古茗若想延续增长神话,需在股东回报与公司长远发展之间找到平衡,避免因短期套现透支品牌信任与业务潜力。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com