千亿含乳饮料市场遇冷,李子园等品牌加速转型突围

含乳饮料曾凭借纯牛奶发展窗口期快速崛起,成为消费者眼中的“奶替”,娃哈哈、李子园、菊乐股份、旺仔牛奶及养乐多等品牌借此实现业绩爆发。

随着乳制品巨头的市场挤压,含乳饮料因营养短板逐渐被消费者视为“鸡肋”。不过,千亿规模的市场仍具潜力,企业正通过功能升级、包装焕新、下沉市场等方式寻求转型,避免与巨头正面竞争,力争实现品牌升级。

增长困境显现

纯牛奶短缺时期,含乳饮料凭借“营养”标签成为替代品,在品类单一、消费者认知模糊的环境下迅速扩张。近年来,上游产能释放、乳制品品类丰富及物流升级,让含乳饮料企业面临增长瓶颈。

李子园(605337.SH)表现尤为明显:近4年收入稳定在14亿元左右,含乳饮料销量从2021年的27.73万吨降至2024年的25.17万吨;2025年前三季度营收约9.73亿元,同比下降8.51%,其中含乳饮料收入8.87亿元,同比下滑13.22%。

中性含乳饮料赛道竞争相对温和,但乳酸菌饮料领域竞争激烈,均瑶健康的乳酸菌业务收入从2021年的7.54亿元降至2024年的5.95亿元(合并益生菌业务后)。中国旺旺(00151.HK)作为复原乳龙头,2024财年乳品及饮料业务收入降至121.09亿元,旺仔牛奶仅实现低个位数增长;2025财年上半年该业务收入59.41亿元,同比减少1.1%。

养乐多的压力更大:近1年关闭中国境内两座工厂,生产基地缩减至5家;2025年前三季度,上海、广州业务主体销量分别为上年同期的81.1%和88.7%。

市场格局生变

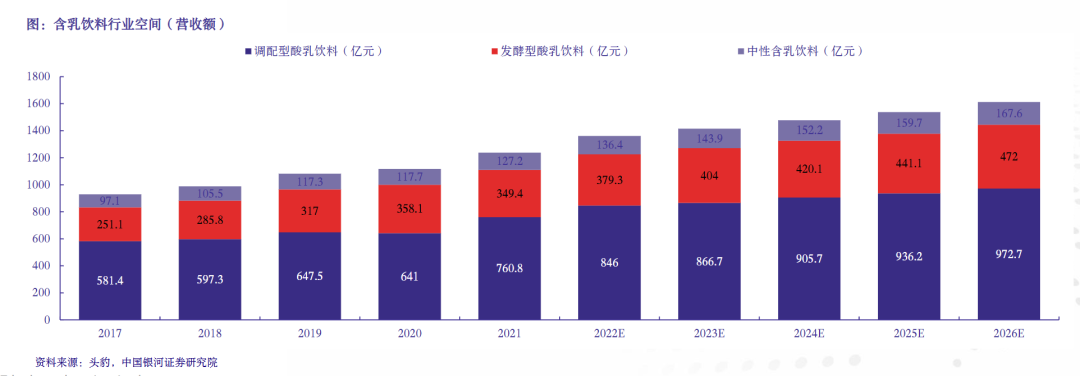

含乳饮料主要分为调配型、中性、发酵型三大类,均以鲜乳或乳制品为原料,添加水、糖等辅料,经发酵或非发酵工艺制成,口感风味各异。调配型代表产品有娃哈哈AD钙奶、旺仔牛奶、营养快线;中性含乳饮料包括李子园甜牛奶、燕塘甜牛奶;发酵型则以蒙牛优益C、养乐多、均瑶健康味动力为代表。

这类产品口感酸甜,带有饮料风味,属于易成瘾品类。上世纪90年代,娃哈哈AD钙奶、乐百氏AD钙奶等初代产品问世,高峰时期营养快线、旺仔牛奶等单品销售额分别达200亿元、131亿元(2013年含税口径)。

随着乳制品工业发展,消费者逐渐意识到含乳饮料与纯牛奶的营养差距(乳蛋白含量普遍≥1.0%,低于纯牛奶的≥2.8%),含乳饮料不再是家庭必备品。2014-2019年市场规模CAGR为-9%,2019-2023年趋于平稳,2024年虽同比增长6.5%至1512.6亿元,但增速远低于无糖茶等品类。

2024年2月宗庆后去世后,国潮消费热潮推动娃哈哈AD钙奶市场份额从2月的12.8%升至3月的31.1%,此后维持在20%以上,营养快线也保持平稳增长,但这一趋势具有阶段性。含乳饮料“营养低、糖分高”的特点与健康消费理念相悖,导致行业整体经营压力较大:李子园增长停滞,燕塘乳业、中国旺旺发展放缓,菊乐股份7年5次冲击IPO未果,创始人童恩文去世后仍未上市。

多维度重塑竞争力

尽管含乳饮料市场规模仍达千亿,但与纯牛奶已不可同日而语。2024年,营养快线销售规模萎缩至20亿元以内,旺仔牛奶约百亿,企业不得不寻求新增长空间。

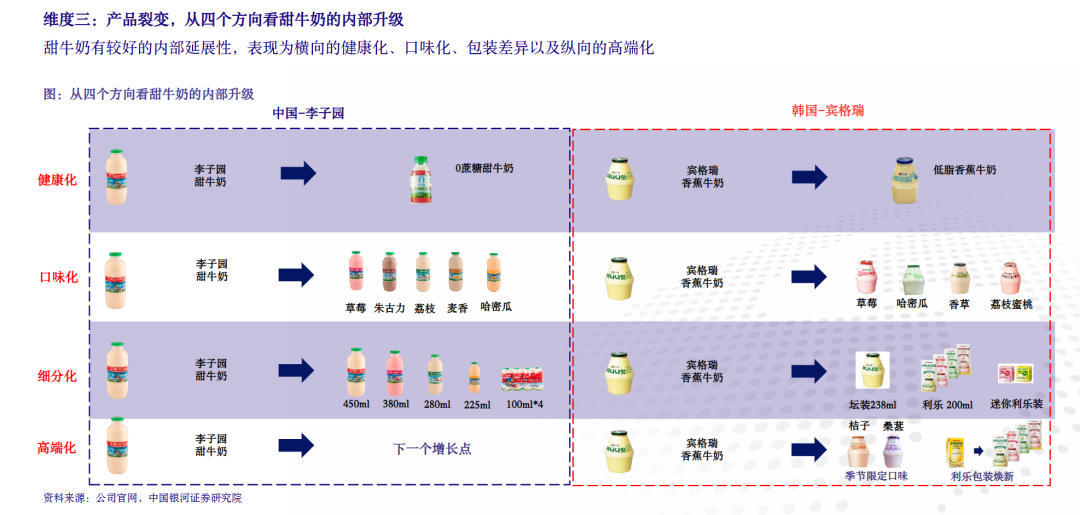

韩国宾格瑞的发展模式提供了借鉴:以香蕉牛奶大单品为核心,通过产品裂变和品类扩张(咖啡、果汁、发酵乳等)拓展市场,进入中国后将包装升级为利乐包装,巩固用户黏性。

李子园效仿这一模式,推进产品健康化、口味多样化及高端化,并通过签约代言人吸引年轻群体:2000-2017年先后签约周迅、范冰冰等,2024年签约成毅,瞄准95后、00后。

企业还紧跟养生趋势,开发药食同源和功能性产品:味全推出五黑牛乳饮料,主打黑芝麻酱、黑枸杞等卖点;均瑶健康升级味动力,推出助眠益生菌饮品及“喝出好起色”的每日美研系列;娃哈哈营养快线在宗馥莉主导下进行健康化升级,添加营养成分和益生菌,更新包装设计。

渠道方面,含乳饮料凭借低价优势(约为纯牛奶的一半)深耕下沉市场,尤其是节礼场景;同时借助餐饮渠道扩张,高毛利、大容量产品契合聚餐需求,成为终端主推品类。

消费群体也发生变化:Z世代对含乳饮料的TGI(目标群体指数)达151,高于精致妈妈、资深白领等群体,他们乐于尝试新口味,产品多样性恰好满足需求。

总体而言,含乳饮料企业通过差异化竞争,聚焦下沉市场和目标人群,避免与乳制品巨头正面交锋,力争通过转型重塑竞争力,在千亿市场中寻找新的生存空间。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com