16省份布局宠物经济产业园,8114亿新赛道崛起

全国宠物经济产业园大盘点。在“养宠热”持续升温的背景下,“它经济”正以前所未有的速度重塑消费结构与区域产业格局。宠物经济产业园,作为这一浪潮中的重要载体,正从地方政策的扶持对象,逐步成长为推动产业集聚与升级的核心力量。

园区布局加快,政策利好不断

宠物经济已迈入千亿级赛道。根据艾瑞咨询《2023年中国宠物消费趋势白皮书》,2023年中国宠物市场规模达3924亿元,同比增长33.5%,预计到2025年将突破8114亿元。

企业数量上,企查查数据显示,截至2025年11月,国内现存宠物经济相关企业498.33万家,较上一年新增约33.7万家,覆盖全产业链。

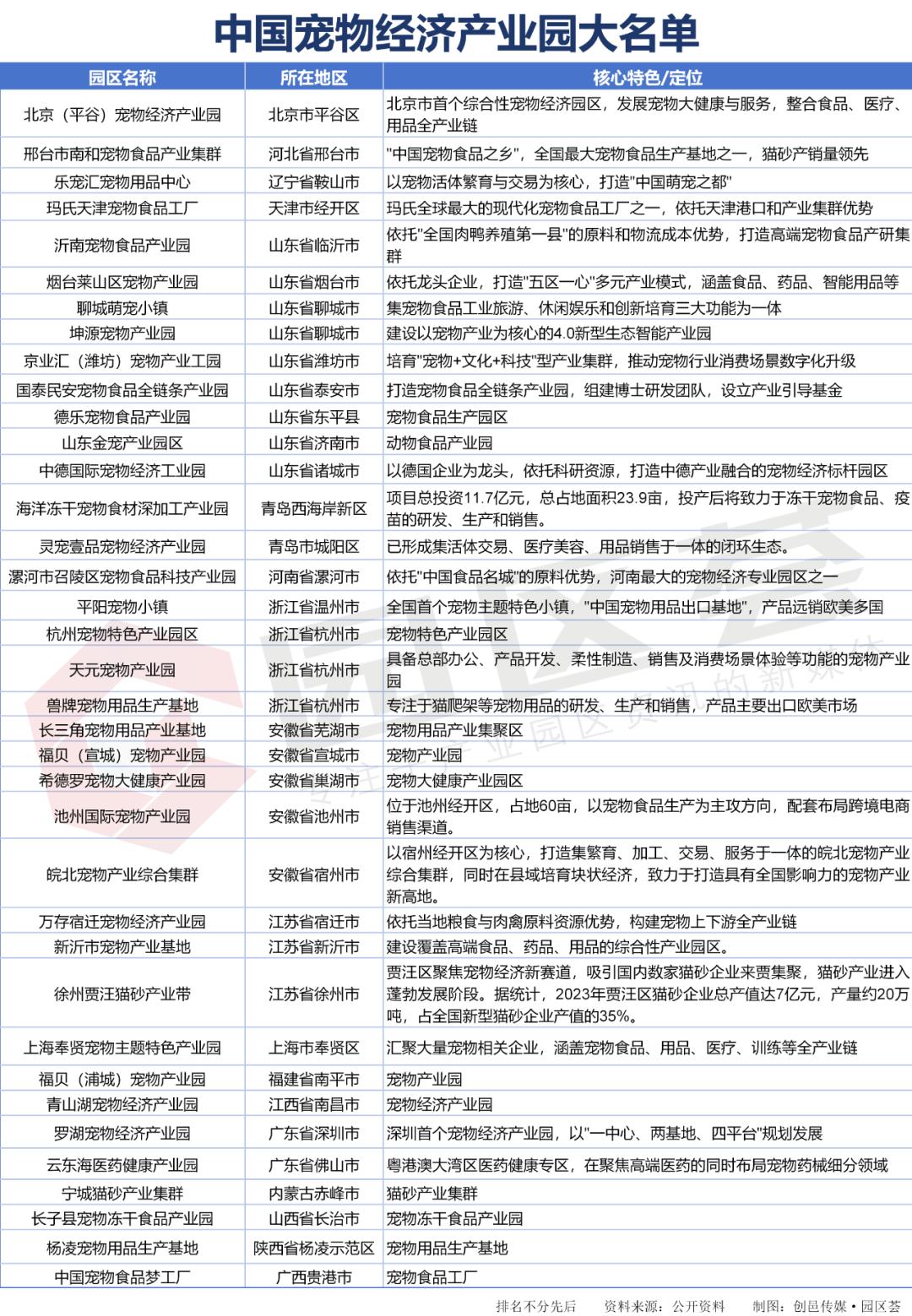

园区建设明显提速。据宠业网络不完全统计,截至2025年11月,全国16个省份的25个市(区)布局了27个宠物经济产业集群,9个月新增5个。园区荟不完全统计显示,这一数字已增至37家。

政策引导至关重要。合肥市农业农村局成立全国首个宠物经济处,《三年行动计划》设定“2027年产业规模突破50亿”目标;深圳市2024年印发相关支持措施;无锡市发布征求意见稿,力争2027年全市宠物产业规模突破30亿元。

区域协同特色发展,产业集群效应初现

从区域格局看,宠物经济产业园呈现“多极并进、特色鲜明”态势。

华北地区以北京为中心,政策驱动与理念先锋特点突出,还有河北南和这样的生产基地,产业生态完整。河北邢台南和区是“中国宠物食品之乡”,宠物食品电商市场规模年均复合增长率达13.1%,预计2025年突破10亿元。

华东地区是宠物经济最发达、成熟的区域,成熟化与国际化水平高。山东省宠物产业园最多,形成多个产业集群。烟台莱山区宠物产业园打造“五区一心”模式,浙江平阳宠物小镇在细分品类出口和产量领先。

华南地区是商贸枢纽与新兴集聚区,在宠物医疗和交易上有传统优势,如广州有知名宠物医疗资源集群和大型批发市场。

毕马威报告指出,中国宠物市场增长强劲,预计2025年规模突破8114亿元。一些头部园区已形成产业集群,温州平阳宠物小镇近100家企业,2024年总产值超50亿元;芜湖繁昌经开区近70家企业,年产值超8亿元。

挑战犹存,创新与规范并行

园区建设虽火热,但仍面临挑战。

同质化竞争普遍,多数园区集中在传统制造环节,缺乏差异化定位,产品重叠、价格战频发。品牌影响力薄弱,企业多代工,缺乏自有品牌与核心技术,产品附加值低。此外,科技创新不足、标准体系不完善、监管缺位等问题,制约园区向高端化、服务化转型。

面对挑战,宠物经济产业园要走“市场主导、政府引导、创新驱动、规范发展”之路。园区应聚焦细分赛道,避免重复建设。创新上加大研发投入,与高校、科研机构合作,提升新兴业态布局能力。政策上持续发力,加强奖补支持,建立标准与监管机制,营造良好环境。

随着宠物消费升级,宠物经济产业园从单一生产集聚区向多维度产业生态平台转变。未来,在差异化定位、科技创新与品牌建设上率先突破的园区,将在千亿宠物经济竞赛中占据优势。园区是这场产业变革的关键一环。

本文来自微信公众号“园区荟”,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com