流量与退货率重压,女装线下寻生机

今年的服装行业有两件大事值得关注。

其一,优衣库“叛变”。9月,优衣库高调与京东合作,新品在京东首发,订单接入京东物流。这已是优衣库第二次和京东合作,2015年,作为阿里大客户的优衣库曾入驻京东,但旗舰店开了三个月就神秘关闭,十年后才再次回归。早在2022年,优衣库就已在抖音直播卖货。

其二,电商女装品牌纷纷布局线下。10月,女装品牌KEIGAN在上海一栋百年建筑开店,装修走家徒四壁的高级感路线,羊毛大衣、真丝衬衫整齐挂在金属衣架上,更像私家展览。

KEIGAN首店,空间留白比衣服多

KEIGAN虽是正宗淘品牌,和CHIC JOC、UNICA、CEST M并称“淘宝四大家族”。它们的品牌名都是发音不明、含义莫测的拉丁字母组合,都主打轻奢,定价较高。今年,淘宝四大家族中已有三家开了首家实体店。

优衣库开辟第二战场,或许是为挽救大中华区业绩;而线上女装拥抱线下,显然不是单纯为交房租。

一场论战

电商女装线下开店的趋势近年来愈发明显,关于是否要去线下的讨论可追溯到十年前。

2015年,优衣库取代韩都衣舍成为双十一女装第一。面对老牌列强的冲击,众多淘品牌就线上女装未来命运展开讨论,出现了路线分歧。

一方是茵曼创始人方建华,他认为线上品牌最终都要回归线下:“互联网品牌不做线下,活不过5年。”

另一方是韩都衣舍老板赵迎光,主张坚持线上运营:“品牌想线上线下兼顾,是不可能的。”

从两家公司后来的经营情况看,方建华的观点或许更正确。转战线下后,茵曼开了600家门店,发展不错;而韩都衣舍的影响力却逐渐减弱。

2015年淘宝女装市场分化后,真正的赢家是老牌列强。优衣库夺冠后连续四年卫冕,线下老牌大规模进军线上,淘品牌则节节败退。到2022年双十一,没有纯电商品牌能进入前十。

当时,线下老牌对线上渠道运营经验不足,但有优衣库带头,它们纷纷入驻电商平台。服装线上化催生了电商代运营市场,诞生了6家上市代运营公司,而淘系女装直到2021年才出现第一家上市公司。

同时,阿里推动“高端转型”,京东布局服装板块,优衣库等知名品牌是电商平台的重点争取对象,资源也向它们倾斜。电商平台靠倒卖流量盈利,服装品牌线上化导致流量成本上升。

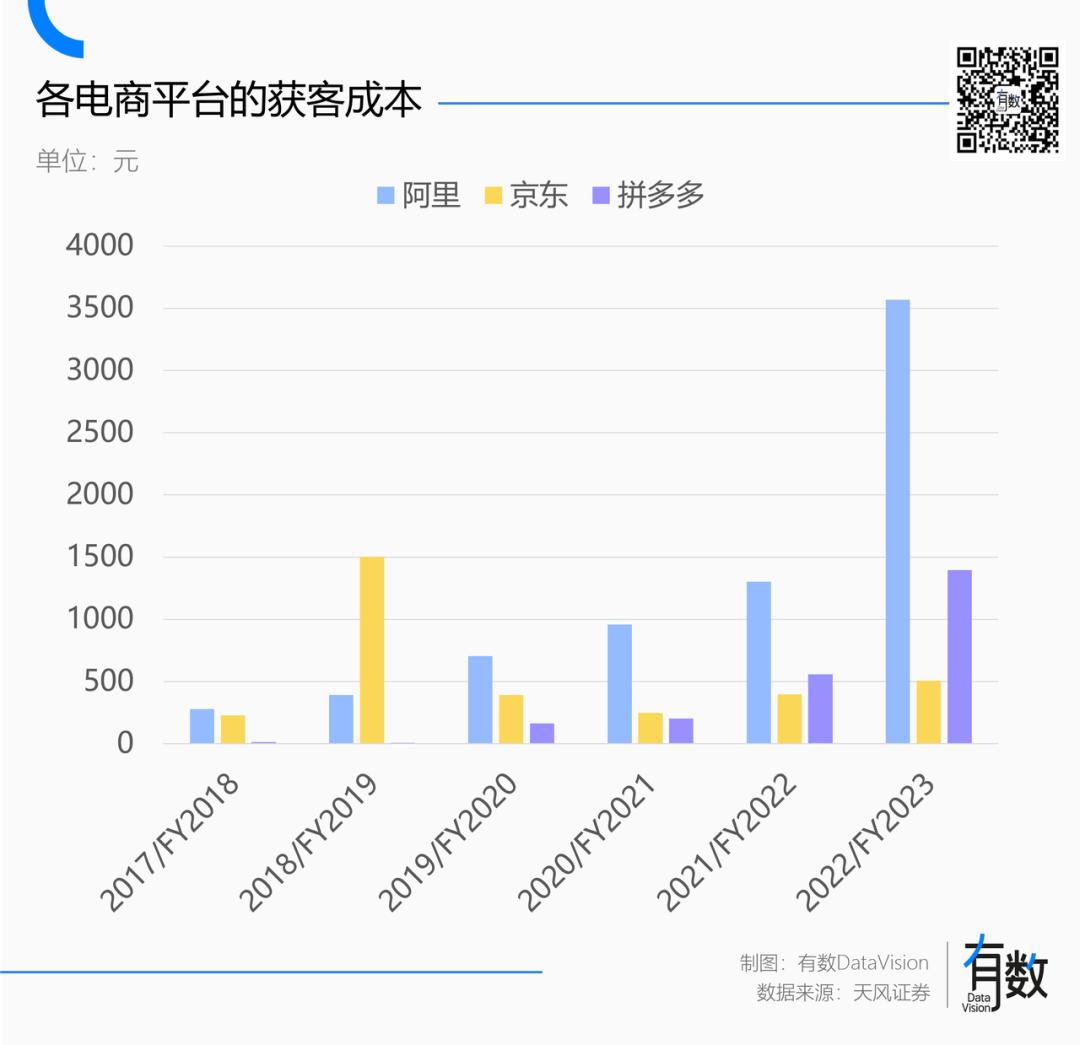

据华泰证券数据,2014 - 2023年,中高端女装线上化率从不到4%升至15.7%,服饰大盘线上化率超60%。2017 - 2022年,淘宝获客成本涨了12倍。

2020年左右,流量成本问题在电商行业蔓延,服装品牌在京东和抖音开辟新战场,最终以“退货率”问题集中爆发。

去年,女装品牌“罗拉密码”清仓,老板指出女装电商的两大问题:“2021年以来,网店退货率从30% - 40%升至70% - 80%,流量成本翻了10倍。”

巅峰时期,罗拉也曾是抖音女装一姐

时尚的代价

电商无法满足“试穿”需求,退货率是服饰行业在互联网时代的新问题,且女装退货率高于男装。

2021年上市的戎美是个典型例子。它只做女装,纯线上经营,主要在淘宝和天猫销售。从2020年至今,戎美的退货率从59%提高到70%以上,与其他商家的情况相符。

服装是标准化生产的非标品,不同人对同一件衣服的感受不同,而化妆品线上化率高却很少有退货问题。

被退货率逼疯的商家,开始做超大标签

女装生意要应对库存周转率问题,退货会形成库存,库存是女装的大敌。为应对高退货率,中小女装店设置不同发货时间,将现货退货重新发给后续批次的买家。

例如,商家把现货退货发给7天发货的买家,若退货早还能提前发货,让消费者觉得发货及时。这样,商家完成1000笔订单的备货量会远少于1000件。

预售模式可对抗高退货率,但超长预售期损害用户体验,平台拉低退货成本又会提高退货率,叫停预售则损害商家利益。

一件衣服多次退货才卖掉,会产生高GMV,但商家收入不变。除京东自营外,电商平台有动力做大GMV,茵曼老板方建华曾抗议平台推崇GMV和退货便利性,推高退货率。

退货率问题增加了商家的库存与供应链管理成本,导致现金流断裂风险。

另一个问题是流量成本。内容平台是电商流量主要来源,2017年后,流量向大平台集中,提高了内容平台议价权。这些平台有做电商的想法,快手的内循环模式被效仿,进一步推高流量成本,电商平台获客成本增加。

在此情况下,重返线下是务实选择。线下没有退货率问题,且国内线下商场空置率在2022年后高于5%,租金有所回调。

除“淘宝四大家族”,主做抖音电商的COCO ZONE、MARUIS,发家于小红书的TWOI Design Lab等都在布局线下门店。

COCO ZONE、MARUIS的线下首店

同时,奢侈品行业遇冷,高端商场引进线上女装品牌,双方找到了合作机会。

格局要大

历经多年线上发展,女装品牌意识到要线上线下结合。茵曼老板方建华表示未来茵曼可能开2000平米的大店。

2015年,茵曼计划快速扩张,但10年只开了600家店。如今,整个服装行业都倾向于开大店。

今年9月,H&M上海淮海中路的中国首店重装开业,6000㎡的面积很大,还有家居、咖啡店、花店,地下一层有主题展览,官方定名为H&M风格之邸。

今年9月,H&M淮海中路旗舰店开业

优衣库、ZARA等品牌也关小店开大店,选址在人流量大的商圈和购物中心。如今的门店不仅要销售商品,还要展示品牌形象,这对线上女装尤为重要。

线上女装在高端购物中心开店,能提升品牌形象。海外门店对品牌传播也很关键,选址要选在有影响力的地方。UNICA等品牌的线下首店开在德基广场,与奢侈品为邻,MARIUS入驻德基10天销售额就超100万。

另一方面,大店是服装品牌线上线下流量的中转枢纽。

传统线下服装市场依赖经销商,品牌难控库存,拉夏贝尔就因库存问题退市。如今,数字化工具提高了品牌对消费者和渠道的管理能力。大品牌有自营App和小程序,中小品牌注重私域转化。

品牌通过大店能掌握销售细节,将客流量转化为私域流量,绕开电商直接销售。而电商平台掌控流量分配,推高品牌买流量成本,线下成了性价比高地。

今年8月,TWOI上海第二家门店开业,人潮涌动,开业当天就因“人太多”闭店。

TWOI门店内部,主打奶油色系可爱风

这可能是电商女装史上第一家开业当天因“人太多”闭店的品牌。

参考资料

[1]派代对话茵曼老方|9年前预言成真,不做线下的电商品牌活不久,派代

[2]消费洞察系列:掘金“她经济”,华泰证券

[3]拼多多:基因决定α属性,新业务大有可为,天风证券

[4]奢侈品牌中国活力榜2025H1,华丽志

[5]线上爆款到线下爆单,线上女装大IP MARIUS破局线下,赢商网

本文来自微信公众号“有数DataVision”(ID:ycsypl),作者:赵瑜,编辑:李墨天,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com