“视觉龙头”富瀚微港股IPO:业绩下滑与扩张野心并存,估值几何?

摘要:

1、行业龙头:富瀚微在全球智能视觉芯片市场份额居首,技术壁垒高,产品线覆盖智能视频、物联网和车载领域。

2、业绩下滑:近期富瀚微营收、利润、毛利率和经营性现金流持续下滑,核心产品大幅降价,存货与应收周转情况恶化。

3、大客户依赖:公司对大客户依赖度高,重要股东减持,增加了港股IPO的不确定性和市场担忧。

有着“智能视觉龙头”之称的富瀚微(300613.SZ)正在推进港股IPO,但近期业绩却不尽如人意。

作为全球智能视觉处理芯片市场份额冠军,富瀚微专注于视觉芯片技术创新,主要产品包括智能视频、智慧物联网和智慧车行产品。2024年,其营收排名全球第一,端侧智能视觉处理芯片和车规级ISP芯片出货量也位居世界第一。

然而,富瀚微的营收、经营性现金流等主要财务指标已连续三年下滑,净利率在今年一度低至0.8%。

更值得关注的是,在推进港股IPO前,其重要股东陆续减持,包括实控人杨小奇的一致行动人杰智控股、另一大股东上海朗瀚等。

公司筹备上市,股东却抛售股票,业绩又下滑,在此背景下,富瀚微的港股IPO备受关注。

01 年内净利率低至0.34%,股东持续减持

近日,富瀚微向港交所递交招股书,正式开启赴港上市进程。从文件可知,公司希望借此开辟新融资渠道,加强国际市场布局,并为未来三到五年的研发、产品扩张和战略投资提供资金。

招股书明确表示,未来三年公司要扩大研发、产品线、市场和技术支持,还要为潜在收购储备资金。这意味着公司急需大量外部资金。

关键在于,当下的经营状况难以支撑未来的投入。

财报显示,2022 - 2024年,富瀚微营收从21.11亿元降至17.9亿元,净利润从3.98亿元减至2.58亿元。

2025年前三季度,营收11.41亿元,同比下滑12.42%;净利润8203万元,同比大跌55.82%,净利率从去年同期的12.35%降至4.23%。

单季度来看,今年1季度和2季度净利率仅为0.8%和0.34%,这种低利润率情况自2021年以来极为少见。

大股东持续减持更影响了投资人信心。

今年7月,富瀚微公告称,实控人杨小奇的一致行动人杰智控股计划三个月内减持不超约690万股,原因是“基金到期退出安排”。

10月17日,杰智控股完成690万股减持,套现约3.25亿元。

6月,另一名股东上海朗瀚企业管理有限公司因自身资金需求,减持374.35万股,套现约1.77亿元。

“公司要上市,股东先离场”的情况,给富瀚微的IPO带来不利影响。

上市前主要股东减持,往往会引发媒体和市场对股东对公司未来预期的质疑。

02 大客户营收占比超50%,智能产品大降价

2022 - 2024年及2025年上半年,富瀚微前五大客户销售额分别为19.35亿元、16.6亿元、15.83亿元和5.81亿元,占同期总销售额的91.7%、91.1%、88.4%及84.4%;最大客户销售额分别为15.9亿元、13.02亿元、11.94亿元和3.78亿元,占比分别为75.3%、71.4%、66.7%及55%。

可见,富瀚微最大客户营收占比长期过半。

据媒体报道,富瀚微第一大客户是海康威视,其采购量决定了富瀚微的营收规模。

招股书显示,2025年上半年公司收入约6.87亿元,同比降14.1%,主要是智能视频和智能物联网销售收入减少,原因是最大客户采购量减少和价格竞争导致售价降低。

过于依赖单一客户的芯片企业,往往会被机构给予更大折价,因为头部客户需求波动会直接影响公司业绩。

此外,富瀚微第二大股东(直接持股)陈春梅是海康威视股东龚虹嘉的妻子,其持有富瀚微13.21%的股份。

这种“股东与客户双重绑定”的结构,存在潜在关联风险。

除了大客户和股东关系,富瀚微的智能视觉、物联网与车载芯片业务正处于下行周期。

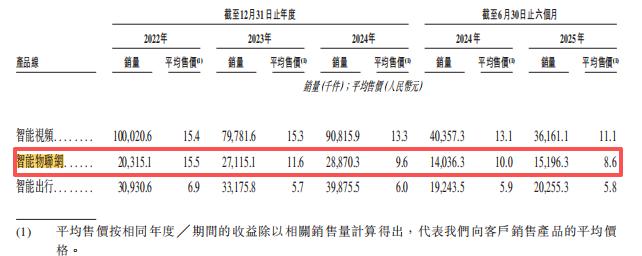

招股书数据显示,公司智能视频平均售价从2022年的15.4元降至2025年上半年的11.1元,智能物联产品平均售价从15.5元降至8.6元,降幅达44.52%。

这两大产品在富瀚微总营收中占比长期超80%(2022 - 2024年),2025年上半年占比也超70%。

受价格下滑影响,富瀚微2025年第三季度末毛利率降至36.03%,去年同期为37.86%。

投资者还需关注富瀚微的现金流。2022 - 2024年,公司经营活动产生的现金流量净额持续萎缩,分别为6.21亿元、4.53亿元和2.84亿元。

2025年前三季度,该净额回升至4.14亿元,同比增加1.55亿元,增幅59.84%。但细看发现,主要是购买商品、接受劳务支付的现金同比缩减1.54亿元;销售商品、提供劳务收到的现金约为15.73亿,相比去年同期仅微增2.95%。

对于芯片行业,经营性现金流是判断企业“真实盈利能力”的关键指标,“利润可以靠会计处理调整,但经营性现金流不会说谎”。

同时,富瀚微存货周转天数长期维持在132 - 138天,应收账款周转天数从68天升至101天(2022 - 2024年)。

核心产品降价、毛利率下降、现金流增幅有限,富瀚微如何支撑更高估值?

03 营收目标50亿,背后投资大佬引人关注

富瀚微成立于2004年,专注于以视频为核心的专业安防、智能硬件、汽车电子领域芯片设计开发。

杨小奇是公司实控人,他通过控制的上海朗瀚、上海腾瀚及个人持股,在公司拥有近40%的控制权。

市场和媒体关注的是富瀚微股东与投资大佬龚虹嘉的关系。

龚虹嘉作为天使投资人,多年前以245万投资海康威视,至今仍持有10.5%股份。2023年海康威视股价走高时,这部分股份市值超400亿元。按11月19日市值计算,价值约278.8亿元,收益超1万倍,还不算期间减持套现收益。

因此,龚虹嘉被称为“安防投资教父”。

富瀚微成立之初,龚虹嘉的妻子陈春梅是第一大股东,持股43%,龚虹嘉为法定代表人,他还曾是海康威视联合创始人与副董事长。

后来经过股份变更,富瀚微实控人变为杨小奇。海康体系背景在富瀚微早期发展中起了重要作用。

如今,富瀚微已从安防视频芯片扩展到三大产品线,但收入受到行业调整挑战。

主力产品智能视频毛利偏低;智能物联网产品价格战激烈,端侧产品包括家用摄像机、视频门铃等,富瀚微主要设计这些产品的芯片;智能出行产品毛利高,但占总体营收比例低。

此前,富瀚微管理层表示,今年市场需求短期反弹,长期仍看周期,并提出公司未来五年围绕AIoT发展,目标是3 - 5年内实现营收50亿规模,所有产品将集成AI能力,在智慧视频、智慧物联、车载三大方向升级产品矩阵。

但从财务表现看,公司尚未证明新方向能短期内改善盈利。

总体而言,富瀚微是一家技术壁垒强、市场份额领先的芯片公司。但毛利承压、客户集中、股东减持、现金流下降等问题,影响了其估值。

在上市推进过程中,富瀚微是“穿越周期的龙头”,还是“被周期挤压的龙头”,取决于它能否在新产品布局和AIoT战略中证明自己。

而资本市场的耐心往往比技术迭代更短暂和残酷。

本文来自微信公众号“阿尔法工场研究院”,作者:阿尔法,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com