最高涨幅30%!风华高科引领MLCC涨价潮

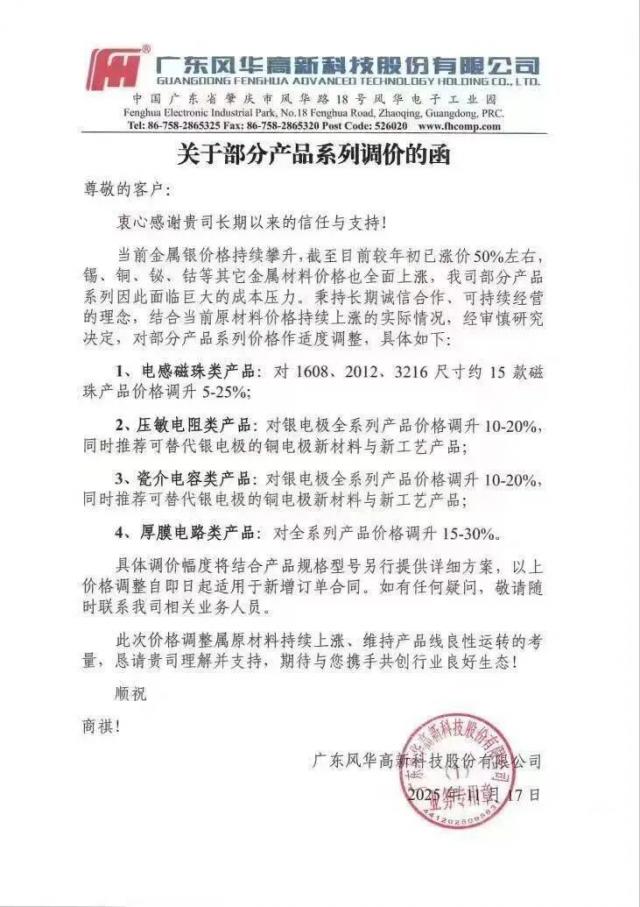

电子发烧友网综合报道,近日,风华高科发出一份涨价函。该公司称,鉴于当前金属银价格不断攀升,锡、铜、铋、钴等其他金属材料价格也全面上扬,受成本压力影响,对部分产品价格进行调涨。其中,电感磁珠类产品价格上调5 - 25%,压敏电阻类产品中银电极全系列调升10 - 20%,瓷介电容类产品的银电极全系列产品价格调升10 - 20%,厚膜电路类产品价格调升幅度为15 - 30%。

除了上游原材料涨价导致成本压力的合理传导外,更深层次的驱动因素是下游需求的结构性爆发。当前,AI服务器与新能源汽车成为被动元件需求的两大动力。单台AI服务器的MLCC用量是传统服务器的8倍,而纯电动车单车的MLCC用量达1.8万颗,是燃油车的6倍。

需求的急剧增加使行业稼动率从2024年初的65%提升至目前的80%以上,库存也从2022 - 2023年的高点回落至3 - 4个月的合理水平,供需关系从供过于求转变为紧平衡。在这种需求支撑下,成本压力不再仅仅由企业内部消化,而是具备了向下游传导的市场基础。此前,国巨旗下基美已于11月1日调涨钽电容价格,风华高科此次的行动实际上是行业涨价周期的延续,并非偶然。

此次涨价将进一步加剧国内被动元件企业的头部效应。一方面,风华高科、三环集团等龙头企业具有技术和规模的双重优势。风华高科在高温高容MLCC材料上打破国际垄断,5G基站用薄介质高容MLCC已进入小批量验证阶段;三环集团采用一体化生产模式,2025年上半年毛利率达42%,远超行业平均的25%,其在大尺寸、高电压MLCC领域的技术积累,能够满足AI服务器、车规级高端需求,涨价后毛利率有望进一步提高。

另一方面,中小企业面临成本压力和技术壁垒的双重挤压。在成本方面,中小企业采购规模小,原材料议价能力弱,成本涨幅可能高于龙头企业;在技术方面,高端需求(如车规MLCC需通过AEC - Q200认证)对良率、可靠性要求极高,中小厂商难以突破,只能专注于中低端市场,而中低端市场竞争激烈,涨价空间有限。这最终可能导致行业集中度提升,国产替代从量的增长转向质的提升,尤其是MLCC国产化率已从2020年的12%提升至2024年的22%,预计2026年有望突破30%。

风华高科此次MLCC相关产品涨价,是成本压力凸显和需求红利兑现的必然结果,不仅标志着被动元件行业告别低价竞争阶段,更开启了需求驱动和国产替代的新增长阶段。

对于市场而言,短期内需关注其他龙头企业是否跟进涨价;中期要关注AI与汽车电子需求的持续性;长期则要看国内企业在高端领域的技术突破情况。只有真正实现从成本传导型涨价到技术溢价型涨价的转变,国内被动元件产业才能彻底摆脱低附加值的标签,在全球供应链中占据更核心的地位。

以下为风华高科涨价函全文:

更多热点文章阅读

点击关注 星标我们

源于工程师,服务工程师,华秋致力于提供电子产业链一站式服务,让硬件创新更简单。

喜欢就奖励一个"在看"吧!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com