当AI热潮撞上现实:六图洞悉行业发展硬边界

然而,随着资金不断涌入、数据中心规划持续加码,技术产业正遭遇现实世界的物理瓶颈。从电力供应、关键设备产能,到土地审批、投资回报预期,这些因素共同构成了人工智能产业的‘地基’,也决定了未来数年AI能否维持当下的快速发展态势。

评估全球AI投资风险,关键在于两个基本问题:一是全球是否具备支撑庞大AI基础设施的物理与能源条件;二是投入巨额资金建设的AI产品和服务,未来能否产生足够收入,以收回高达数万亿美元的投入。金融机构与行业企业的最新数据,为观察这一趋势提供了重要视角。

科技巨头和AI初创公司在资本支出上并未减速。近期财报显示,多家企业在过去几个季度持续加大投资,部分企业的资本开支增幅创历史新高。高盛资深分析师吉姆·施耐德指出,当前用于建设数据中心的资本近乎无限供给。芯片、服务器、散热系统等构成AI超级计算机的关键部件,正经历前所未有的采购潮。各家公司争抢产能,为未来的AI模型与服务争取计算优势。

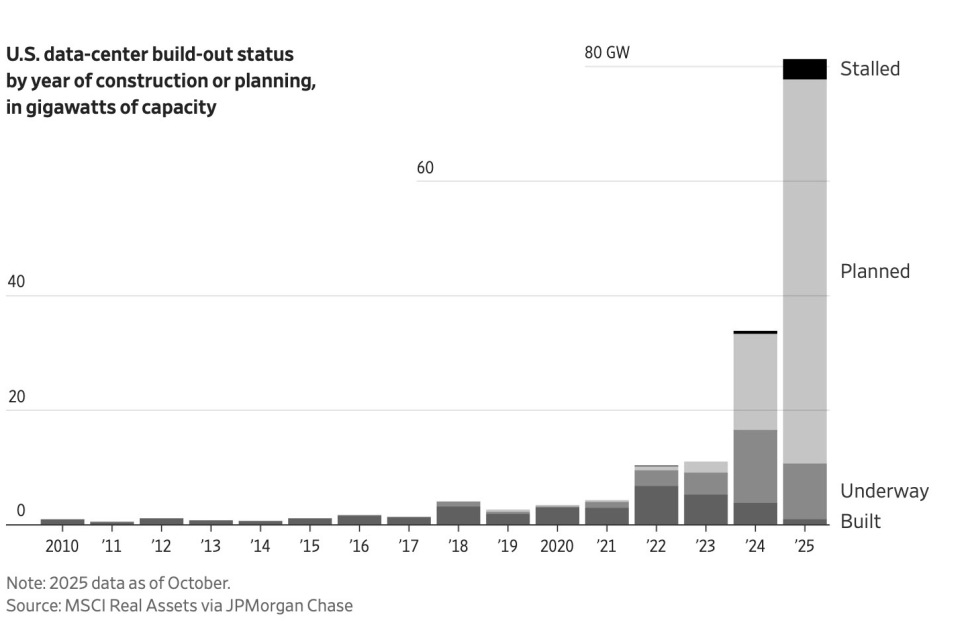

但现实世界存在难以逾越的物理限制。无论资本如何涌入,关键部件的制造周期、建设工期和供应链能力都无法无限压缩。多位业内人士透露,一些数据中心项目已出现延期。摩根大通董事总经理史蒂夫·图萨表示,大量项目仍在规划阶段,开发商推动土地获取、审批流程和电力接入准备,但在具体地点获得足够电力、接入高带宽光纤,以及吸引稳定企业客户,都是不容忽视的挑战。

图一:美国数据中心建设状态(规划、停滞、建设中、已建成)

雷蒙德·詹姆斯公司董事总经理弗兰克·洛桑称当前投资氛围为‘具有淘金色彩的扩张’。他指出,市场上有很多想借土地优势入场的开发者,但他们对行业的理解与实际风险的复杂度不匹配,且数据中心建设门槛远高于多数人想象。

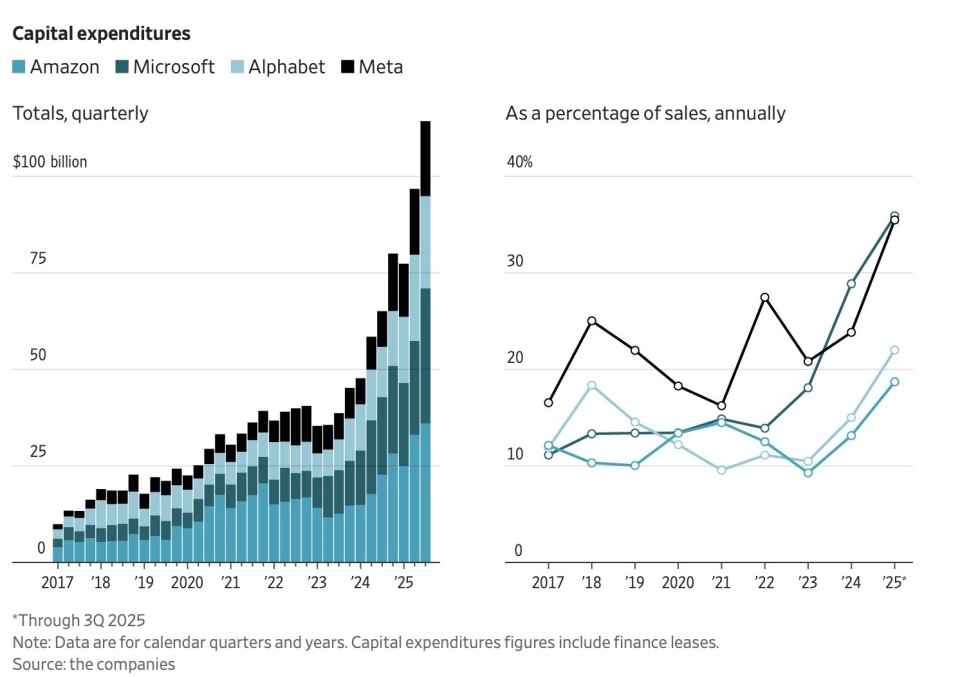

尽管风险上升,科技巨头仍在持续增加对AI基础设施的投入规模,这使得资本开支在企业营收中的占比不断扩大,部分企业已将相当比例的资源投入到大规模计算平台上。

图二、三:四大科技公司资本开支及占营收比例

同时,融资结构的变化也值得关注。OpenAI、Anthropic等初创企业仍在亏损,依靠出售股权或发行债务维持建设节奏。高盛预测,仅OpenAI在2026年的资本支出就可能达750亿美元。即便现金储备充足的Meta,也在与私募机构进行复杂的融资合作。资金是否充沛,未来将直接影响这些企业的扩张能力。

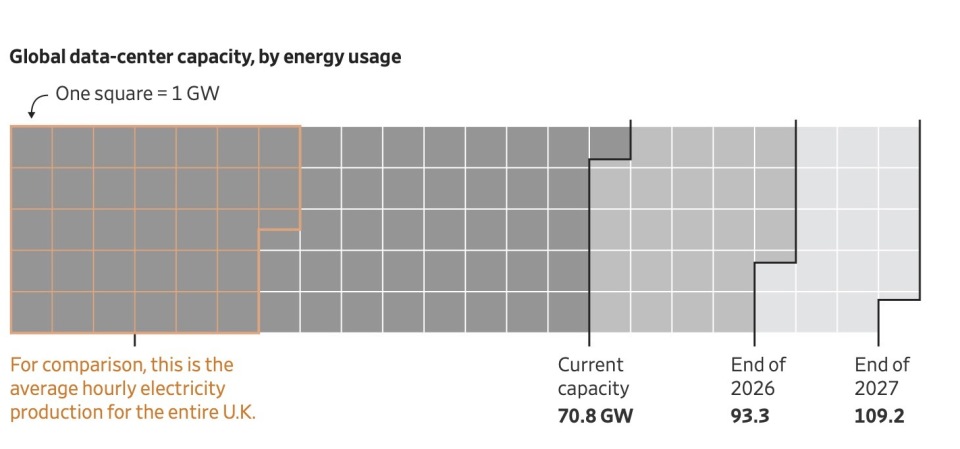

在物理层面,关键设备短缺成为限制新增数据中心规模的核心因素。施耐德指出,即便电力供应充足,全球仍面临大型变压器紧缺问题。因此,他对2027年前全球新增数据中心容量的预期明显低于行业内其他机构。

图四:全球数据中心容量增长(按能源需求)

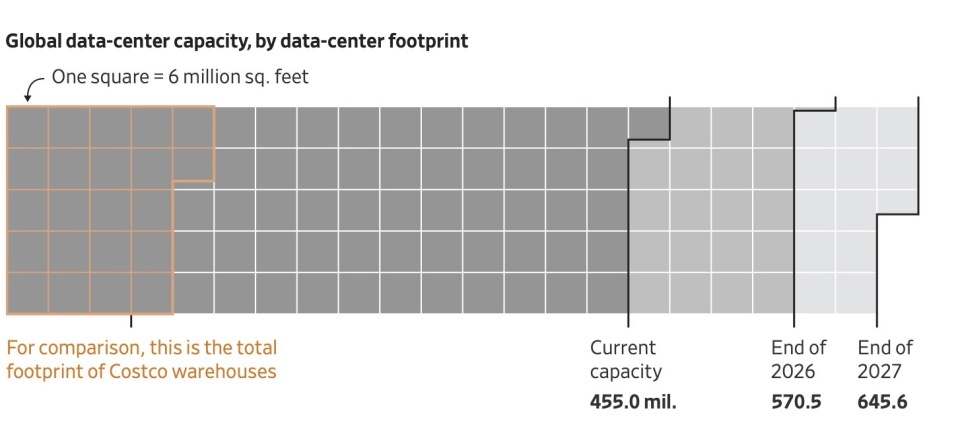

图五:全球数据中心物理面积增长(按占地)

基础设备制造业的产能也难以快速提升。GE Vernova首席执行官斯科特·斯特拉齐克表示,公司用于电力生产的关键设备,如大型变压器和燃气轮机,几乎已全部预定至2028年。他判断,美国满足未来电力需求增长的过程将持续十年至十五年。此外,建设许可周期、天然气管道接入能力等因素,也构成长期约束。

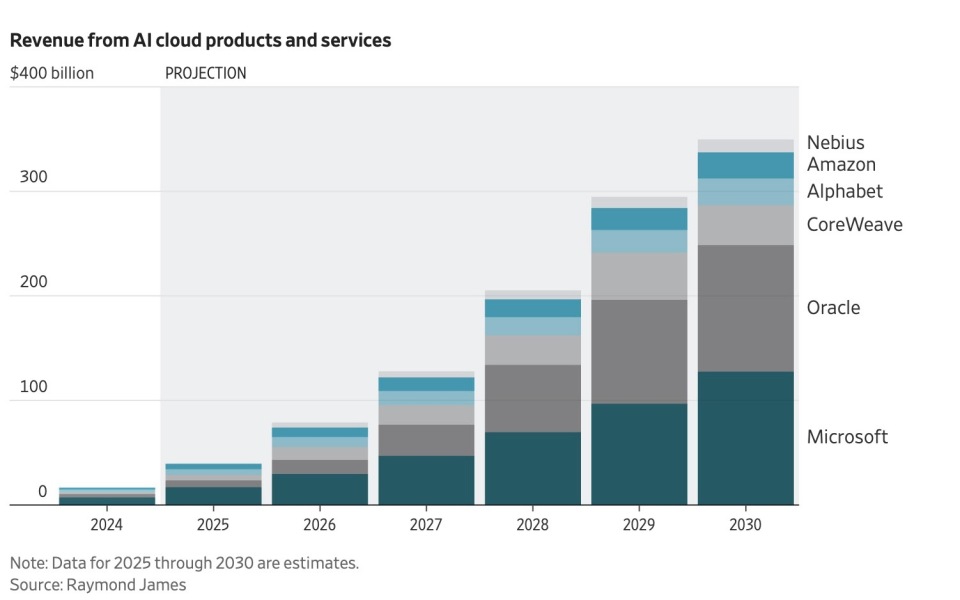

随着基础设施投资规模不断攀升,企业面临的现实问题是,这些投入未来必须通过收入回补。科技公司预计,消费者和企业未来可能会为价格更高的AI产品付费,如智能代理、自动化工具和具备执行能力的机器人等服务。雷蒙德·詹姆斯的乐观预测显示,AI云服务的收入有望在未来五年增长近九倍。

图六:AI 云服务收入预测(2024—2030)

摩根大通基础研究团队模型测算,到2030年,全球AI基础设施的累计投资将达5万亿美元。要确保投资有合理收益率,AI产品和服务每年需创造6500亿美元的新增收入。这一数字远高于苹果当前的年营收,而OpenAI当前的年化收入约为两百亿美元。

按该团队计算,要支撑这样的收入规模,全球每位iPhone用户平均每月需增加约35美元的AI支出。

尽管上述推算较为激进,但分析人士认为,AI产业的商业化路径具有高度多样性。广告业务、企业级服务以及面向特定行业的高价值应用,都可能推动收入增长。

人工智能已深刻改变企业运行方式和日常生活,但现实世界对超级计算能力的建设速度有明确边界,最终谁为这些投入买单、市场规模能否达到预期仍充满不确定性。在此情况下,以更谨慎的态度审视行业前景,或许是更务实的选择。

本文来自“腾讯科技”,编译:无忌,编辑:郑萌萌,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com