10月房地产市场持续调整,后续或“量稳价弱、分化持续”

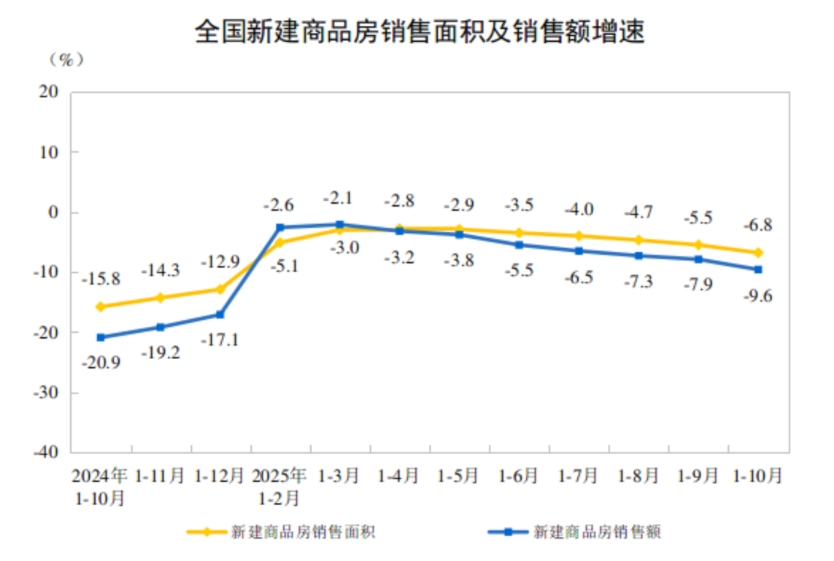

11月14日,国家统计局发布了《2025年1 - 10月份全国房地产市场基本情况》。数据显示,全国房地产市场继续保持调整态势。1 - 10月,全国新建商品房销售面积同比下降6.8%,销售额同比下降9.6%。

不过,商品房库存压力在持续减小。10月末,商品房待售面积为75606万平方米,相较于9月末减少了322万平方米,其中住宅待售面积减少292万平方米。全国商品房待售面积今年以来已经连续8个月呈下降趋势。

受市场成交缩量的影响,全国房地产开发投资及新开工情况仍在低位运行。1 - 10月份,全国房地产开发投资73563亿元,同比下降14.7%,其中住宅投资56595亿元,下降13.8%。同期房屋新开工面积49061万平方米,下降19.8%,其中住宅新开工面积35952万平方米,下降19.3%。

另外,根据国家统计局发布的《2025年10月份70个大中城市商品住宅销售价格变动情况》数据,10月份新房市场中,四大一线城市里只有上海保持同比增长,涨幅为0.3%,北京、广州和深圳分别下降0.1%、0.8%和0.7%。二线城市新建商品住宅销售价格环比下降0.4%,降幅与上月相同,不过沈阳、杭州、合肥、乌鲁木齐四个城市环比微涨。

二手房市场方面,10月份全国70个大中城市中,没有一个城市的房价出现环比、同比上涨的情况。10月同比跌幅最大的是唐山,降幅达8.3%;其次是郑州,降幅为8.2%。

58安居客研究院院长张波分析指出,从一线、二线及三四线城市的分化表现来看,高库存的中小城市房价下行压力仍然存在。库存去化周期超过20个月的城市,由于房企“以价换量”冲刺业绩,新房价格环比依旧呈下行趋势。同时,从58安居客研究院的监测数据来看,三四线城市二手房分流强度达到37%,为各能级城市中最高,这意味着每3个新房找房客户中就有1人同时关注二手房。再加上人口外流、产业压力等因素,三四线城市成交量价回升的压力仍然较大。

张波表示,总体而言,一线核心板块企稳、二线内部分化、三四线整体承压的态势没有改变。11 - 12月,随着政策托底力度加大、房企年底冲刺,市场预计会呈现“量稳价弱、分化持续”的特征。11 - 12月房企为完成年度业绩目标,会加大“以价换量”的力度,再加上地方政府可能推出的补贴相关政策,预计新房在成交价格下行的同时会带动成交量上升,其中核心24城的增量将较为明显,更多三四线城市则维持基本成交水平。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com